Apa itu High-In First-Out (HIFO)?

Highest-In First-Out (HIFO) adalah jenis distribusi saham dan metode penilaian. Metode HIFO mengikuti konsep bahwa stok atau persediaan dengan biaya pembelian terbesar akan dijual terlebih dahulu, digunakan, atau dihapus dari jumlah stok atau inventaris. Penggunaan HIFO tidak diakui oleh GAAP (Generally Accepted Accounting Principles) GAAPGAAP, Prinsip akuntansi yang berlaku umum, adalah seperangkat aturan dan prosedur yang diakui yang mengatur akuntansi dan keuangan perusahaan dan hampir tidak digunakan dalam akuntansi.

Mengikuti metode HIFO, pada akhir periode akuntansi, persediaan akan dicatat pada nilai serendah mungkin, dan harga pokok penjualan (HPP) Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur “biaya langsung” yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, langsung akan menjadi nilai setinggi mungkin.

Highest-in First-out biasanya digunakan oleh perusahaan yang ingin meminimalkan penghasilan kena pajak mereka untuk periode akuntansi tertentu. HIFO memungkinkan inventaris yang paling mahal untuk dijual terlebih dahulu, terlepas dari kapan itu dibeli, sehingga menaikkan nilai harga pokok penjualan, dan menurunkan penghasilan kena pajak.

Juga, HIFO akan mencatat perputaran persediaan yang tinggi karena persediaan penutup atau akhir dinilai pada jumlah terendah.

Ringkasan

- Highest In First Out (HIFO) mengikuti konsep bahwa stok atau persediaan dengan biaya pembelian terbesar akan dijual terlebih dahulu, digunakan, atau dihapus dari jumlah stok atau inventaris.

- Penggunaan HIFO tidak diakui oleh GAAP (Generally Accepted Accounting Principles) dan oleh karena itu jarang digunakan dalam akuntansi.

- Selain HIFO, ada tujuh (7) metode penilaian persediaan lainnya. Mereka termasuk first-in-first-out (FIFO), masuk terakhir pertama keluar (LIFO), metode stok dasar, metode harga meningkat, metode harga standar, metode harga pasar atau penggantian, dan metode biaya rata-rata.

Memahami Penilaian Stok dan Inventaris

Penilaian persediaan adalah metodologi penetapan biaya yang digunakan untuk menentukan nilai persediaan yang tidak terjual pada akhir suatu periode. Selain HIFO, ada tujuh metode penilaian persediaan lainnya. Mereka termasuk:

- First-in First-out (FIFO) First-In First-Out (FIFO) Metode First-In First-Out (FIFO) akuntansi penilaian persediaan didasarkan pada praktik penjualan atau penggunaan barang mengikuti metode

- Metode Last-in First-out (LIFO)

- Metode stok dasar

- Metode harga meningkat

- Metode harga standar

- Metode harga pasar atau penggantian

- Metode biaya rata-rata

Gambaran Umum FIFO dan LIFO

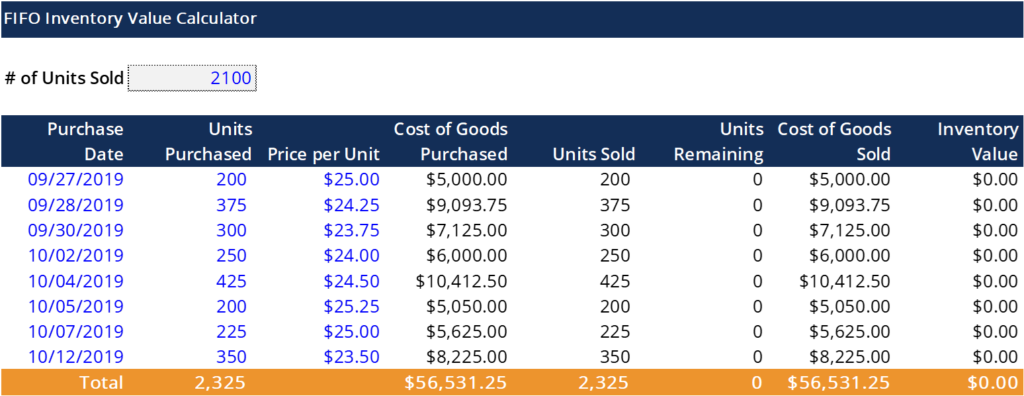

Masuk Pertama Keluar Pertama (FIFO)

FIFO adalah metode penilaian dan pengendalian persediaan atau persediaan yang digunakan untuk menentukan arus kas sehubungan dengan perhitungan HPP. Metode FIFO mengikuti asumsi bahwa item stok tertua dalam persediaan perusahaan dijual terlebih dahulu. Artinya persediaan yang dibeli terlebih dahulu sebelum terjadi pembelian tambahan lainnya dijual terlebih dahulu.

Biaya yang dikeluarkan untuk persediaan tertua yang digunakan dalam perhitungan FIFO (yaitu, COGS). Contoh metode FIFO untuk menentukan HPP dijelaskan di bawah ini:

Perusahaan XYZ menjual 1, 000 unit produk. Ada 750 unit yang awalnya dibeli oleh Perusahaan XYZ seharga $15,00 dan 250 unit dibeli dengan harga $25,00. Perusahaan tidak dapat menetapkan biaya pembelian awal sebesar $15.00 untuk setiap unit yang terjual. Biaya hanya dapat ditetapkan untuk 750 unit yang terjual. Sisa persediaan 250 unit harus dialokasikan pada harga pembelian yang lebih tinggi – yaitu, $25,00.

Penting untuk diketahui bahwa barang tersebut harus sudah terjual untuk menjadi bagian dari perhitungan HPP, karena tidak dapat diterapkan pada persediaan yang tidak terjual. Metode FIFO banyak digunakan dan lebih disukai daripada LIFO.

Berikut adalah contoh perhitungan FIFO Excel:

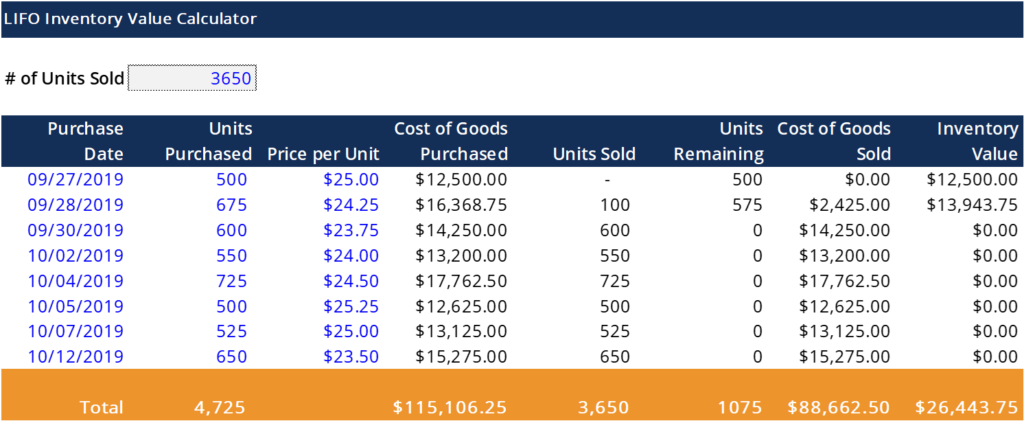

Masuk Terakhir Pertama Keluar (LIFO)

Merujuk sebuah artikel oleh CFI, LIFO adalah “metode penilaian persediaan berdasarkan asumsi bahwa aset yang diproduksi atau diperoleh terakhir adalah yang pertama kali dibebankan. Dengan kata lain, di bawah metode Last-in First-out, barang yang terakhir dibeli atau diproduksi dikeluarkan dan dibebankan terlebih dahulu. Karena itu, biaya persediaan lama tetap berada di neraca sedangkan biaya persediaan terbaru dibebankan terlebih dahulu.”

Meskipun IFRS (Standar Pelaporan Keuangan Internasional)Standar IFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan hanya mengizinkan penggunaan metode FIFO, Prinsip Akuntansi yang Diterima Secara Umum memungkinkan penggunaan metode FIFO dan LIFO (masing-masing). Karenanya, perusahaan yang termasuk dalam standar pelaporan GAAP dapat memilih antara dua metode.

Di bawah ini adalah contoh perhitungan LIFO Excel:

Belajarlah lagi

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Siklus AkuntansiSiklus AkuntansiSiklus akuntansi adalah proses holistik pencatatan dan pemrosesan semua transaksi keuangan perusahaan, sejak kapan transaksi

- IFRS vs US GAAPIFRS vs US GAAP IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan

- LIFO vs. FIFOLIFO vs. FIFOADi tengah perdebatan LIFO vs. FIFO yang sedang berlangsung dalam akuntansi, memutuskan metode mana yang akan digunakan tidak selalu mudah. LIFO dan FIFO adalah dua teknik yang paling umum digunakan dalam menilai harga pokok penjualan dan persediaan.

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

-

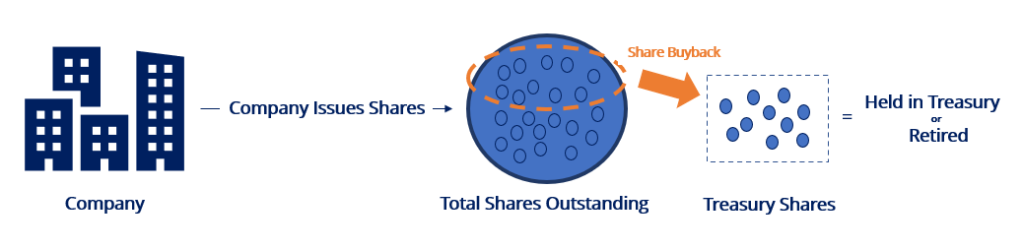

Apa itu Saham Pensiun?

Saham pensiunan adalah saham yang dibeli kembali dan dibatalkan oleh perusahaan. Mereka tidak memiliki nilai finansial dan tidak memiliki kepemilikan di perusahaan. Ringkasan Saham pens

-

Cara mengurangi kerugian saham dari pajak Anda

Layanan Pendapatan Internal, atau IRS, biasanya diambil, tapi terkadang memberi, juga. Dan itulah yang terjadi dengan kerugian saham yang Anda miliki. Petugas pajak mengizinkan Anda untuk menghapus ke

-

Persyaratan Usia untuk Lisensi Pengemudi Pennsylvania

Anda dapat mengemudi di 16 di Pennsylvania, dengan beberapa batasan. Usia minimum untuk mengemudi di Pennsylvania adalah 16 tahun. Pada 2015, Sistem lisensi pengemudi lulus Pennsylvania untuk remaja

-

Apa perbedaan antara garansi rumah dan asuransi pemilik rumah?

Jaminan rumah dan asuransi pemilik rumah dapat mencakup rumah Anda, tetapi masing-masing menawarkan perlindungan yang berbeda. Pelajari lebih lanjut tentang apa yang Anda butuhkan sebagai pemilik ruma

Akuntansi

-

Apa Arti Membeli Rumah Dengan Perambahan?

Apa Arti Membeli Rumah Dengan Perambahan? Membeli rumah dengan perambahan berarti Anda telah membeli properti yang telah dirambah oleh pemilik properti tetangga. Pada kasus ini, kemampuan Anda untuk menghapus perambahan atau mencari pemulihan...

-

Cara Sewa Apartemen Online

Cara Sewa Apartemen Online Jika Anda pindah ke kota baru atau jika Anda tidak suka repot mengunjungi apartemen demi apartemen secara langsung sebelum Anda pindah, Anda dapat menyewa apartemen secara online. Ini lebih mudah dari...

-

Israel mulai memompa dari ladang gas Mediterania yang menguntungkan

Israel mulai memompa dari ladang gas Mediterania yang menguntungkan JERUSALEM (AP) — Israel pada hari Selasa memulai pemompaan awal gas dari ladang yang menguntungkan di Laut Mediterania ke anjungan garis pantainya, hanya beberapa hari sebelum menandatangani kesepakat...

-

Apa itu Pendapatan Bruto Tahunan?

Apa itu Pendapatan Bruto Tahunan? Pendapatan tahunan adalah nilai total pendapatan yang diperoleh selama tahun fiskal Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan...