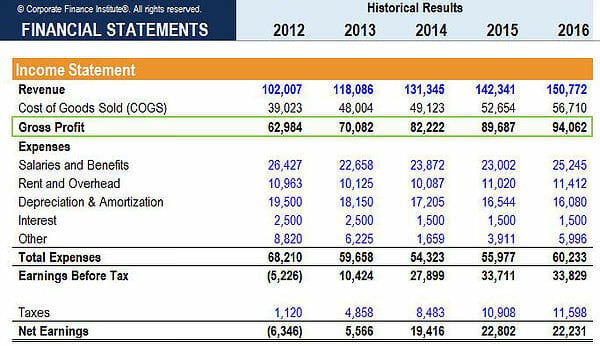

Apa itu Laba Kotor?

Laba Kotor (GP) suatu bisnis adalah hasil akuntansi yang diperoleh setelah dikurangi harga pokok penjualan dan retur/tunjangan penjualan dari total pendapatan penjualanPendapatan PenjualanPendapatan Penjualan adalah pendapatan yang diterima perusahaan dari penjualan barang atau penyediaan jasanya. Dalam akuntansi, istilah "penjualan" dan. GP terletak pada laporan laba rugi (kadang-kadang disebut sebagai laporan laba rugi) yang dihasilkan oleh perusahaan dan digunakan untuk menentukan margin kotor perusahaan. Di bawah ini adalah contoh:

Rumus untuk Menghitung Laba Kotor

Rumus laba kotor adalah:

Laba Kotor =Pendapatan Penjualan – Harga Pokok Penjualan

Menggambarkan:

Per kuartal pertama operasi bisnis untuk tahun berjalan, sebuah perusahaan manufaktur sepeda telah menjual 200 unit, dengan total $60, 000 dalam pendapatan penjualan. Namun, telah mengeluarkan $25, 000 dalam biaya, untuk suku cadang dan bahan, dengan biaya tenaga kerja langsung. Ada juga pengembalian dan tunjangan untuk total $1, 000. Akibatnya, laba kotor yang dinyatakan dalam laporan keuangan untuk Q1 adalah $34, 000 ($60, 000 – $1, 000 – $25, 000).

Apa itu Pendapatan Penjualan?

Pendapatan penjualan atau penjualan bersih adalah jumlah uang yang diperoleh dari penjualan barang dan jasa kepada pelanggan – tidak termasuk barang dagangan yang dikembalikan dan potongan/diskon yang ditawarkan kepada pelanggan. Hal ini dapat diwujudkan baik sebagai penjualan tunai atau penjualan kreditPiutang Usaha (AR) merupakan penjualan kredit dari suatu bisnis, yang belum dipungut dari pelanggannya. Perusahaan mengizinkan.

Apa itu Harga Pokok Penjualan?

Harga pokok penjualan, atau “biaya penjualan, ” adalah biaya yang dikeluarkan secara langsung dengan menciptakan suatu produk. Ini termasuk bahan baku dan biaya tenaga kerja yang dikeluarkan. Namun, dalam bisnis dagang, biaya yang dikeluarkan biasanya adalah jumlah sebenarnya dari produk jadi (ditambah biaya pengiriman, jika ada) yang dibeli oleh pedagang dari produsen atau pemasok. Dalam acara apa pun, harga pokok penjualan ditentukan dengan tepat melalui akun persediaan atau daftar bahan baku atau barang yang dibeli.

Margin Kotor

Laba kotor berfungsi sebagai metrik keuangan yang digunakan dalam menentukan profitabilitas kotor dari operasi bisnis. Ini menunjukkan seberapa baik penjualan menutupi biaya langsung yang terkait dengan produksi barang.

Rumus untuk menghitung margin kotor adalah:

Margin Kotor =Laba Kotor / Total Pendapatan x 100

Margin kotor dinyatakan sebagai persentase. Sebagai contoh, sebuah perusahaan memiliki pendapatan $500 juta dan harga pokok penjualan $400 juta; karena itu, laba kotor mereka adalah $100 juta. Untuk mendapatkan margin kotor, membagi $100 juta dengan $500 juta, yang menghasilkan 20%.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Sumber daya tambahan

Terima kasih telah membaca panduan CFI ini untuk laba kotor. Misi CFI adalah membantu Anda menjadi analis keuangan kelas dunia. Dengan mengingat hal itu, sumber daya CFI tambahan ini akan membantu Anda memajukan karir Anda:

- Templat Laporan Laba Rugi

- Laba Sebelum Pajak Bunga Depresiasi &AmortisasiEBITDAEBITDA atau Laba Sebelum Bunga, Pajak, Penyusutan, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Rumus, contoh

- Penghasilan BersihPendapatan BersihPendapatan Bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Sementara itu tiba di melalui

- Panduan Arus KasPenilaianPanduan penilaian gratis untuk mempelajari konsep paling penting sesuai keinginan Anda. Artikel ini akan mengajarkan Anda praktik terbaik penilaian bisnis dan cara menilai perusahaan menggunakan analisis perusahaan yang sebanding, pemodelan arus kas diskonto (DCF), dan transaksi sebelumnya, seperti yang digunakan dalam perbankan investasi, penelitian ekuitas,

-

Cara membeli saham Apple

Apple adalah raksasa mutlak di bidang teknologi, dan menjadi perusahaan pertama di dunia yang bernilai satu triliun dolar dengan melewati tonggak sejarah pada tahun 2018. Meskipun penilaiannya telah

-

Lupakan 4 mitos keuangan ini untuk pensiun tanpa stres

Bagaimana mengelola rencana pensiun di bawah Biden Charles Payne memberikan pensiun, tips menabung Ada banyak informasi yang menyesatkan di luar sana tentang perencanaan pensiun. Sayangnya, banyak

-

Apa itu Sampling Audit?

Sampling audit adalah alat investigasi di mana kurang dari 100% dari total item dalam populasi item dipilih untuk diaudit. Ini adalah teknik audit yang memberikan bukti pendukung yang memungkinkan aud

-

Keuntungan &Kerugian Kertas Komersial

Pajak A.S. adalah contoh dari tagihan Treasury A.S. Kertas komersial juga dikenal sebagai kertas jangka pendek karena jangka waktunya yang singkat. Untuk dianggap jangka pendek, instrumen utang harus

Akuntansi

-

1 dari setiap 10 investor Irlandia memegang cryptocurrency:Survei Komisi Persaingan dan Perlindungan Konsumen

1 dari setiap 10 investor Irlandia memegang cryptocurrency:Survei Komisi Persaingan dan Perlindungan Konsumen Survei Komisi Persaingan dan Perlindungan Konsumen Irlandia (CCPC) yang dirilis pada 16 September telah mengungkapkan aspek penting dari kecenderungan investasi di antara massa. CCPC adalah badan huku...

-

Apa itu Manajemen Strategis?

Apa itu Manajemen Strategis? Manajemen strategis adalah perumusan dan implementasi tujuan dan proyek utama, oleh manajemen organisasi atas nama pemegang sahamnya (atau pemiliknya).Pemegang SahamPemegang saham dapat berupa orang, ...

-

Apa itu Fasilitas Perdagangan Multilateral (MTF)?

Apa itu Fasilitas Perdagangan Multilateral (MTF)? Fasilitas perdagangan multilateral (MTF) adalah tempat perdagangan keuangan yang berfungsi sebagai alternatif untuk pertukaran perdagangan tradisional, seperti New York Stock Exchange (NYSE)New York S...

-

Beberapa Kota Akan Membayar Anak-anak untuk Divaksinasi COVID-19

Beberapa Kota Akan Membayar Anak-anak untuk Divaksinasi COVID-19 Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...