Apa itu Buku Besar (GL)?

Dalam akuntansiAkuntansi adalah istilah yang menggambarkan proses konsolidasi informasi keuangan untuk membuatnya jelas dan dimengerti untuk semua, General Ledger (GL) adalah catatan semua transaksi masa lalu perusahaan, diselenggarakan oleh akun. Akun General Ledger (GL) berisi semua transaksi debit dan kreditPenjualan KreditPenjualan kredit mengacu pada penjualan di mana jumlah yang terutang akan dibayar di kemudian hari. Dengan kata lain, penjualan kredit adalah pembelian yang dilakukan dengan mempengaruhi mereka. Tambahan, mereka termasuk informasi rinci tentang setiap transaksi, seperti tanggal, keterangan, jumlah, dan mungkin juga menyertakan beberapa informasi deskriptif tentang apa transaksi itu.

Dalam akuntansiAkuntansiAkuntansi adalah istilah yang menggambarkan proses konsolidasi informasi keuangan untuk membuatnya jelas dan dimengerti untuk semua perangkat lunak, buku besar mengurutkan semua informasi transaksi melalui akun. Juga, itu adalah sumber utama untuk menghasilkan neraca percobaan perusahaan Neraca Percobaan Neraca percobaan adalah laporan yang mencantumkan saldo semua akun buku besar perusahaan pada titik waktu tertentu. Akun-akun dan laporan keuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah. Akurasi buku besar divalidasi oleh neraca saldo, yang menegaskan bahwa jumlah semua akun debet sama dengan jumlah semua akun kredit.

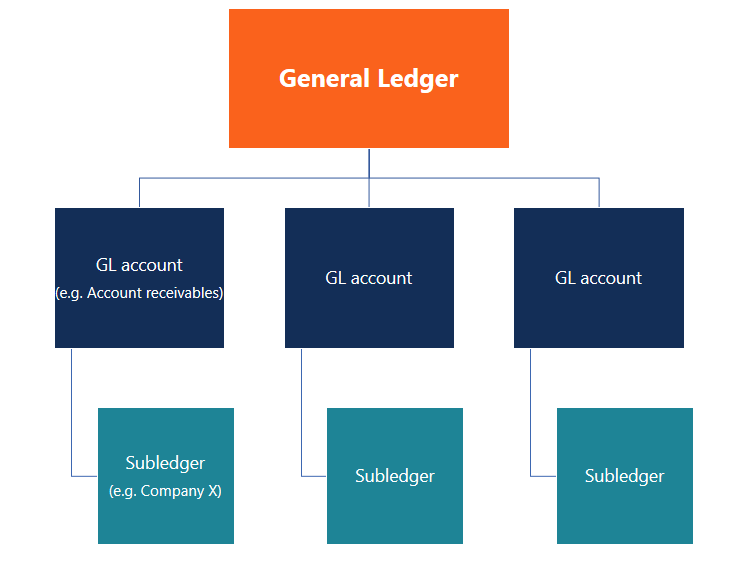

Akun buku besar

Akun buku besar umum (akun GL) adalah komponen utama dari buku besar umum. Akun GL mencatat semua transaksi untuk akun tersebut. Transaksi tersebut terkait dengan berbagai elemen akuntansi, termasuk aset, kewajiban, Jenis Kewajiban Ada tiga jenis kewajiban utama:lancar, tidak lancar, dan kewajiban kontinjensi. Kewajiban adalah kewajiban hukum atau ekuitas utang Metode Ekuitas Metode ekuitas adalah jenis akuntansi yang digunakan dalam investasi. Ini digunakan ketika investor memiliki pengaruh signifikan atas investee tetapi tidak, pendapatan, pengeluaran, Accrued ExpensesAcrued Expenses adalah beban yang diakui meskipun kas belum dibayarkan. Mereka biasanya dipasangkan dengan pendapatan melalui keuntungan prinsip pencocokan, dan kerugian.

Sebagai contoh, kas dan piutang dagang Hutang Usaha vs Piutang UsahaDalam akuntansi, hutang dan piutang kadang-kadang bingung dengan yang lain. Kedua jenis akun ini sangat mirip dalam merupakan bagian dari aset perusahaan. Di buku besar, masing-masing aset akan memiliki akun GL sendiri.

Anda dapat menjelajahi Laporan Keuangan lebih lanjut dengan Kursus Membaca Laporan Keuangan CFI.

Akun Pengendali vs. Buku besar pembantu

Untuk organisasi besar, buku besar bisa sangat rumit. Untuk menyederhanakan audit catatan akuntansi atau analisis catatan oleh pemangku kepentingan internal, buku besar pembantu dapat dibuat.

Buku besar pembantu (sub-buku besar) adalah sub-akun yang terkait dengan akun GL yang melacak transaksi yang terkait dengan perusahaan tertentu, pembelian, Properti, dll. Jika akun GL menyertakan sub-buku besar, mereka disebut akun pengendali.

Sebagai contoh, Perusahaan X, Y, dan Z adalah klien Perusahaan A. Untuk tujuan akuntansi, Perusahaan A dapat membuat tiga akun sub-buku besar yang sesuai dengan tiga kliennya di bawah piutang (akun pengendali) untuk melacak jumlah yang diharapkan akan diterima dari setiap klien.

Buku Besar dan Pembukuan Double-Entry

Buku besar meringkas semua transaksi yang dimasukkan melalui pembukuan double-entry.Pembukuan Tugas utama seorang pemegang buku adalah memelihara dan mencatat peristiwa keuangan harian perusahaan. Seorang Pembukuan bertanggung jawab untuk mencatat dan memelihara transaksi keuangan bisnis, seperti pembelian, pengeluaran, pendapatan penjualan, faktur, dan pembayaran. metode. Di bawah metode ini, setiap transaksi mempengaruhi setidaknya dua akun; satu akun didebet, sementara yang lain dikreditkan. Jumlah total debit harus selalu sama dengan jumlah total kredit.

Aset =Kewajiban + Ekuitas Pemegang Saham dikenal sebagai Persamaan Akuntansi dan merupakan representasi matematis dari sistem akuntansi berpasangan. Persamaan ini diuraikan dalam Kursus Dasar-dasar Akuntansi CFI.

Sumber:WikimediaCommons

Tautan ke Neraca dan Laporan Laba Rugi

Sebagai General Ledger (GL) mencatat semua transaksi yang mempengaruhi elemen akuntansi perusahaan seperti Aset, Kewajiban, Ekuitas, Pengeluaran, dan Pendapatan, itu adalah sumber data yang digunakan untuk menyusun Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. dan Laporan Laba RugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau. Himpunan 3 laporan keuangan adalah tulang punggung akuntansi, seperti yang dibahas dalam Kursus Dasar-Dasar Akuntansi kami.

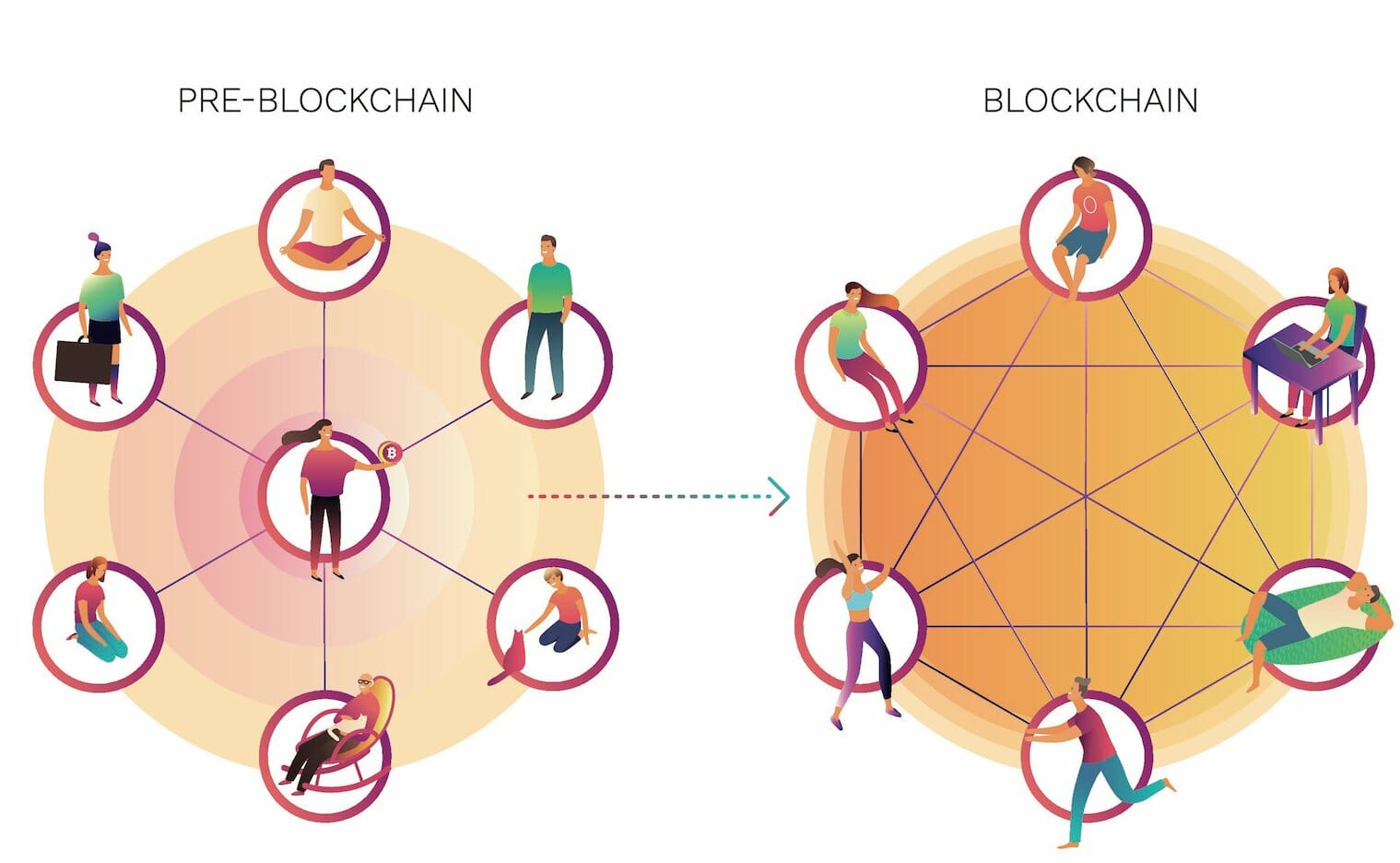

Buku Besar Terdesentralisasi – Teknologi Blockchain

Teknologi Blockchain telah memunculkan buku besar yang terdesentralisasi atau terdistribusi. Blockchain memungkinkan buku besar untuk didistribusikan ke seluruh pengguna di seluruh dunia, dan setiap pengguna adalah bagian dari keseluruhan jaringan, membuatnya kurang tergantung pada satu node terpusat.

Karena itu, setiap orang dalam jaringan perusahaan dapat mengakses buku besar kapan saja dan membuat salinan pribadi dari buku besar, menjadikannya sistem yang diatur sendiri. Ini mengurangi risiko yang dimiliki oleh Buku Besar Umum Terpusat dari memiliki satu sumber yang mengendalikan buku besar. Gambar di bawah ini adalah ilustrasi yang bagus tentang cara kerja buku besar yang didistribusikan blockchain.

Sumber daya tambahan

CFI adalah penyedia global resmi Financial Modeling and Valuation Analyst (FMVA)Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini!®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! penamaan, program sertifikasi analis keuangan terkemuka. Untuk terus belajar dan memajukan karir finansial Anda, sumber daya CFI tambahan ini akan membantu:

- Menyesuaikan EntriMenyesuaikan EntriPanduan untuk menyesuaikan entri ini mencakup pendapatan yang ditangguhkan, biaya ditangguhkan, biaya masih harus dibayar, pendapatan yang masih harus dibayar dan jurnal penyesuaian lainnya

- Teori Akuntansi KeuanganTeori Akuntansi KeuanganTeori Akuntansi Keuangan menjelaskan mengapa di balik akuntansi - alasan mengapa transaksi dilaporkan dengan cara tertentu. Panduan ini akan

- Bagaimana Menghubungkan 3 Laporan Bagaimana Menghubungkan 3 Laporan Keuangan Bagaimana 3 Laporan Keuangan Dihubungkan? Kami menjelaskan bagaimana menghubungkan 3 laporan keuangan bersama-sama untuk pemodelan keuangan dan

- T AccountsT Accounts GuideJika Anda ingin berkarir di bidang akuntansi, T Accounts mungkin menjadi sahabat baru Anda. Akun T adalah representasi visual dari akun individu

-

Merenovasi Rumah Anda? Bersiaplah untuk Biaya Tersembunyi Ini

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Inilah Bagaimana Kata Sifat Dapat Menyelamatkan Anda Dari Pembelian Impuls

Kredit Gambar:@alexandrahraskova/Twenty20 Anda mungkin pernah mendengar tentang kelelahan keputusan. Itu bagian dari apa yang membuatnya lebih mudah untuk menyelesaikan sesuatu lebih awal daripada na

-

Cara Berdagang Mobil Tanpa Judul

Saat tiba waktunya untuk menukar mobil Anda, Anda diharapkan untuk memberikan judul untuk kendaraan itu sebelum kesepakatan dapat diselesaikan. Namun dalam beberapa kasus, Anda mungkin tidak memiliki

-

Negara Bagian Termurah untuk Membeli Areal

Real estate murah dapat ditemukan di banyak negara bagian yang berbeda. Umumnya, real estat termurah jauh dari pusat populasi utama, di mana tidak ada akses ke saluran pembuangan atau sambungan listri

Akuntansi

-

Bisakah Anda Membeli &Menjual Saham pada Hari Yang Sama?

Bisakah Anda Membeli &Menjual Saham pada Hari Yang Sama? Anda dapat membeli dan menjual saham pada hari yang sama. Dimungkinkan untuk membeli dan menjual saham di hari yang sama; nyatanya, beberapa orang menggunakan strategi ini untuk mencari nafkah. Membe...

-

Bagaimana Bank Dapat Membayangkan Kembali Proses Bisnis mereka untuk Memberikan Pengalaman Perbankan yang Dipersonalisasi Secara Real-Time

Bagaimana Bank Dapat Membayangkan Kembali Proses Bisnis mereka untuk Memberikan Pengalaman Perbankan yang Dipersonalisasi Secara Real-Time Layanan Keuangan Global Sektor jasa keuangan global berada di puncak gangguan yang signifikan, dengan teknologi fantasi seperti AI dan blockchain dengan cepat mengubah cara bank beroperasi dan membe...

-

Berapa Lama Waktu yang Dibutuhkan untuk Menutup Rumah?

Berapa Lama Waktu yang Dibutuhkan untuk Menutup Rumah? Membeli rumah baru adalah proses yang mengasyikkan, tetapi ada juga banyak tantangan dan frustrasi yang datang bersamaan dengan penutupan hipotek. Bahkan ketika Anda dan penjual dapat menyepakati tang...

-

Apa itu Volume Bersih?

Apa itu Volume Bersih? Volume bersih digunakan untuk menunjukkan perbedaan antara volume uptick keamanan dan volume downtick. Volume uptick adalah volume saham perusahaan yang diperdagangkan saat harga saham naik. Demikian ...