Apa itu Pengeluaran?

Pengeluaran merupakan pembayaran dengan uang tunai atau kredit untuk membeli barang atau jasa. Pengeluaran dicatat pada satu titik waktu (waktu pembelian), dibandingkan dengan bebanBeban yang Masih Harus DibayarBeban yang masih harus dibayar adalah beban yang diakui meskipun kas belum dibayarkan. Mereka biasanya dipasangkan dengan pendapatan melalui prinsip pencocokan yang dicatat dalam periode di mana telah digunakan atau kedaluwarsa. Panduan ini akan meninjau berbagai jenis pengeluaran yang digunakan dalam akuntansi dan keuangan.

Untuk mencatat terjadinya suatu pengeluaran, akuntan harus menunjukkan bukti transaksi yang terjadi. Contohnya, kwitansi penjualan Dokumen Sumber Jejak kertas dari transaksi keuangan perusahaan disebut dalam akuntansi sebagai dokumen sumber. Apakah cek ditulis akan menunjukkan bukti penjualan over-the-counter, sedangkan faktur akan menunjukkan permintaan pembayaran barang dan jasa. Dokumen ada untuk memungkinkan organisasi mempertahankan kontrol ketat atas transaksi mereka. Biasanya, tujuannya adalah untuk mengantisipasi keuntungan Laba Ditahan Rumus Laba Ditahan merupakan semua akumulasi laba bersih terjaring oleh semua dividen yang dibayarkan kepada pemegang saham. Laba Ditahan adalah bagian dan kerugian sambil tetap melacak pendapatanPendapatan PenjualanPendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang atau penyediaan jasa. Dalam akuntansi, istilah "penjualan" dan.

Pengeluaran vs Pengeluaran

Penting untuk memahami perbedaan antara pengeluaran dan pengeluaran. Meskipun terkait, mereka sebenarnya berbeda dan memiliki beberapa nuansa penting yang harus Anda ketahui.

Pengeluaran - Ini adalah total harga pembelian barang atau jasa. Sebagai contoh, sebuah perusahaan membeli peralatan senilai $10 juta yang diperkirakan memiliki masa manfaat 5 tahun. Ini akan diklasifikasikan sebagai belanja modal $ 10 juta.

Pengeluaran – Ini adalah jumlah yang dicatat sebagai offset pendapatan atau pendapatan pada laporan laba rugi perusahaan. Sebagai contoh, peralatan senilai $10 juta yang sama dengan masa pakai 5 tahun memiliki beban penyusutan sebesar $2 juta setiap tahun.

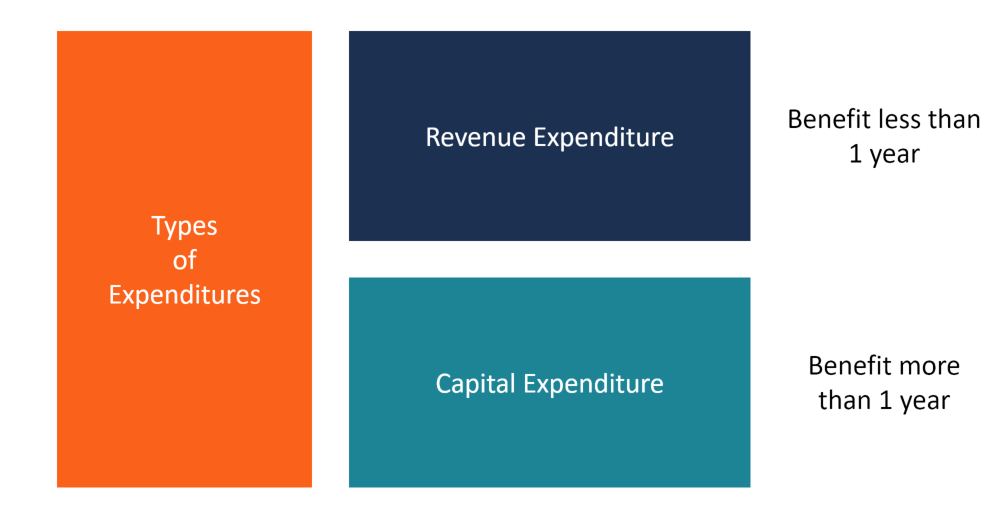

Jenis Pengeluaran dalam Akuntansi

Pengeluaran dalam akuntansi terdiri dari dua kategori besar:pengeluaran modal dan pengeluaran pendapatan

1. Belanja Modal

Sebuah perusahaan mengeluarkan belanja modalCara Menghitung CapEx - FormulaPanduan ini menunjukkan cara menghitung CapEx dengan menurunkan rumus CapEx dari laporan laba rugi dan neraca untuk pemodelan dan analisis keuangan. (CapEx) ketika membeli aset dengan masa manfaat lebih dari 1 tahun (aset tidak lancar).

Dalam banyak kasus, itu mungkin ekspansi bisnis yang signifikan atau akuisisi aset baru dengan harapan menghasilkan lebih banyak pendapatan dalam jangka panjang. Aset seperti itu, karena itu, membutuhkan sejumlah besar investasi awal dan pemeliharaan berkelanjutan setelah itu agar tetap berfungsi penuh. Hasil dari, banyak perusahaan sering membiayai proyek baik menggunakan pembiayaan utang atau pembiayaan ekuitas.

Karena investasi merupakan belanja modal, manfaat untuk bisnis akan datang selama beberapa tahun. Sebagai konsekuensi, itu tidak dapat mengurangi biaya penuh aset pada tahun keuangan yang sama. Karena itu, itu menyebarkan pengurangan ini selama masa manfaat aset. Nilai aset ini akan ditampilkan di neracaNeraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi., dalam aset tidak lancar, sebagai bagian dari tumbuhan, Properti, dan peralatan (PP&EPP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex, ).

Contoh 1

Katakanlah Perusahaan Y berurusan dengan manufaktur lembaran besi. Karena peningkatan permintaan untuk lembaran besi profil tinggi, eksekutif perusahaan memutuskan untuk membeli mesin pencetakan baru untuk mengubah produksi. Mereka memperkirakan mesin baru akan mampu meningkatkan produksi sebesar 35%, sehingga menutup celah di pasar yang menuntut. Perusahaan Y memutuskan untuk membeli peralatan tersebut dengan harga $100 juta. Masa manfaat mesin diharapkan 10 tahun.

Pada kasus ini, terbukti bahwa keuntungan memperoleh mesin akan lebih besar dari 1 tahun, sehingga terjadi belanja modal. Lembur, perusahaan akan mendepresiasi mesin tersebut sebagai beban (depresiasi).

2. Pengeluaran Pendapatan

Pengeluaran pendapatan terjadi ketika perusahaan membelanjakan uang untuk keuntungan jangka pendek (yaitu, kurang dari 1 tahun). Khas, pengeluaran ini digunakan untuk mendanai operasi yang sedang berlangsung - yang, ketika mereka dibiayai, dikenal sebagai biaya operasional. Baru setelah pengeluaran dicatat sebagai pengeluaran, pendapatan akan terpengaruh.

Perbedaan Antara Belanja Modal dan Belanja Pendapatan

CapEx terkait dengan pengeluaran jangka panjang – investasi besar – sementara pengeluaran pendapatan terkait dengan biaya operasional jangka pendek. Keduanya dicatat pada tahun buku yang sama dengan saat terjadinya, dan tidak dapat diteruskan ke tahun anggaran berikutnya.

Contoh 2

Setelah pembelian mesin cetak, perusahaan dapat memutuskan untuk mempekerjakan seorang insinyur utama baru bersama dengan tujuh teknisi lain untuk menjalankan mesin baru. Peran mendasar dari tim ini adalah menjaga peralatan tetap berjalan sepanjang siklus produksi. Tugas sekunder lainnya mungkin termasuk pemasangan suku cadang baru, memantau produksi, dan pemeliharaan terus menerus.

Biaya gaji insinyur dan teknisi dianggap sebagai pengeluaran pendapatan.

Pendapatan tangguhan

Pengeluaran pendapatan yang ditangguhkan, atau beban ditangguhkan, mengacu pada pembayaran di muka untuk barang atau jasa. Ini adalah bentuk lanjutan dari biaya dibayar di muka. Pengaturan biasanya merupakan kesepakatan bahwa perusahaan akan menerima layanan atau barang di masa depan – tetapi membayar barang atau jasa di muka.

Hasil dari, perusahaan memperlakukan transaksi sebagai aset sampai menerima semua manfaat dari pembelian. Dalam pembukuan, pengaturan tersebut tidak mempengaruhi profitabilitas bisnis karena perusahaan belum memperoleh aset dan belum menerima manfaat dari aset tersebut. Perusahaan membebankan hasil transaksi ke akun laba rugi selama jangka waktu tertentu.

Contoh 3

Mari kita asumsikan bahwa Joe berspesialisasi dalam pembuatan lemari es. Sebagian input produksinya dikapalkan dari luar negeri. Karena sifat sensitif dari produksi, Joe membutuhkan konsistensi, kualitas tinggi, pemasok bahan baku yang dapat diandalkan. Jadi, dia menjangkau distributornya X, yang memasok dia dengan kondensor dan kompresor. Namun, Joe perlu membayar di muka untuk barang-barangnya. Juga, menurut ketentuan, dia harus menunggu perbekalannya selama tiga tahun.

Dalam kasus seperti itu, Joe membayar persediaannya di muka. Dalam pembukuannya, dia akan menyatakan pengaturan itu sebagai pembayaran yang ditangguhkan sampai dia menerima kirimannya. Jelas, dalam akuntansi, penyelesaian keuangan dicatat sebagai aset.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi global Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan ini akan berguna:

- Laporan Laba Rugi (P&L)Laporan Laba Rugi (P&L)Laporan laba rugi (P&L), atau laporan laba rugi atau laporan operasi, adalah laporan keuangan yang memberikan ikhtisar dari

- Laporan Arus KasPernyataan Arus KasLaporan Arus Kas (juga disebut sebagai laporan arus kas) adalah salah satu dari tiga laporan keuangan utama yang melaporkan kas

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

- Cara Menganalisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

-

16 Tantangan Penggajian Teratas untuk Usaha Kecil dan Cara Mengatasinya

Sebagian besar pengusaha tidak terjun ke bisnis dengan tujuan menghabiskan waktu mereka memproses penggajian. Jika Anda seperti mereka, Anda mungkin lebih suka fokus untuk menjaga produk atau layanan

-

Apakah Saya Perlu Asuransi Sebelum Membeli Mobil?

Jika Anda berencana membeli mobil, itu ide yang baik untuk memiliki asuransi mobil berbaris sebelum Anda pergi ke dealer. Anda akan memerlukan bukti asuransi untuk menyelesaikan transaksi, dan memasti

-

Inilah 1 Alasan Lagi untuk Tidak Pernah Menandatangani Pinjaman

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Dimajemukkan Setiap Tahun Vs. Harian Majemuk

Bunga majemuk dapat menghasilkan penghematan besar bagi Anda di masa depan. Bunga adalah jumlah uang yang dibayarkan kepada Anda oleh bank atau lembaga keuangan berdasarkan jumlah uang yang Anda inve

Akuntansi

-

Apa itu Medicare?

Apa itu Medicare? Medicare mencakup banyak hal, tetapi banyak orang Amerika yang lebih tua yang mendaftar dalam program perawatan kesehatan juga membutuhkan asuransi lain. Beberapa orang berusia 65 tahun ke atas masi...

-

Apa Itu Bitcoin Emas?

Apa Itu Bitcoin Emas? Cryptocurrency baru bernama Bitcoin Emas akan dibuat pada 25 Oktober, 2017, ketika garpu keras lain membuat yang baru, versi alternatif dari Bitcoin. Dan untuk membantu pembaca kami memahami...

-

Apa itu Bagian 338?

Apa itu Bagian 338? Kongres Amerika Serikat memberlakukan Bagian 338 pada tahun 1982 untuk mengizinkan pembayar pajak untuk memperlakukan pembelian saham tertentu yang memenuhi syarat Akuisisi Saham Dalam akuisisi saham,...

-

Keuntungan Siswa Penuh Waktu Vs. Paruh waktu

Keuntungan Siswa Penuh Waktu Vs. Paruh waktu Ada keuntungan dan kerugian menjadi mahasiswa penuh waktu. Secara umum, sebagian besar sekolah mengharuskan siswa penuh waktu mengambil setidaknya 12 kredit semester sebagai sarjana atau setidaknya d...