Apa itu Bukti dalam Audit?

Bukti dalam audit adalah informasi yang dikumpulkan dan diperlukan dalam penelaahan atas transaksi keuangan entitas, saldo, dan pengendalian internal untuk memastikan bahwa laporan keuangan telah disajikan secara wajar.

Bukti digunakan oleh auditor dan akuntan publik bersertifikat (CPA)CPA vs CFA®Ketika mempertimbangkan karir di bidang keuangan perusahaan atau pasar modal, Anda akan sering mendengar orang bertanya, “Haruskah saya mendapatkan CPA atau CFA?” dan “Mana yang lebih baik?”. Dalam artikel ini, kami akan menguraikan persamaan dan perbedaan penunjukan CPA vs CFA dan mencoba mengarahkan Anda ke arah yang benar dalam menentukan apakah suatu audit menghasilkan opini wajar tanpa pengecualian atau bersih. Pendapat wajar tanpa pengecualian berarti bahwa auditor telah menemukan keyakinan memadai bahwa laporan akuntansi entitas tidak salah saji secara material.

Audit Dijelaskan

Auditing adalah proses memeriksa dan memverifikasi laporan keuangan entitas untuk akurasi dan kewajaran. Transaksi yang dicatat dalam catatan keuangan suatu entitas harus merupakan representasi wajar dari posisi keuangan dan operasi aktual entitas.

Laporan keuangan dihasilkan secara internal di dalam perusahaan. Proses tersebut menimbulkan tingkat risiko manipulasi atau perilaku curang dari orang dalam yang dapat mengubah informasi saat menyiapkan laporan keuangan. Audit adalah proses penting yang memastikan bahwa manipulasi atau perilaku curang tidak dilakukan.

Audit juga penting dalam memastikan bahwa suatu entitas mematuhi standar akuntansi yang relevan, baik itu Standar Pelaporan Keuangan Internasional (IFRS)Standar IFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan, Prinsip Akuntansi yang Diterima Umum (GAAP), atau standar akuntansi lain yang berlaku.

Perusahaan publik wajib memberikan laporan keuangan yang telah diaudit secara penuh kepada pemilik dan pemegang saham secara berkala. Karena itu, audit penting dalam menjaga transparansi dan keakuratan catatan keuangan untuk melindungi pemegang saham.

Bukti dalam Audit Dijelaskan

Bukti dalam audit melindungi investor dengan memungkinkan auditor mengeluarkan transparan, dan laporan audit independen. Di dalam Amerika Serikat, Dewan Pengawas Akuntansi Perusahaan Publik (PCAOB) menciptakan Sarbanes-Oxley Act of 2002 Sarbanes Oxley Act Sarbanes-Oxley Act adalah undang-undang federal AS yang bertujuan untuk melindungi investor dengan membuat pengungkapan perusahaan lebih andal dan akurat. untuk menegakkan audit yang tepat dan dalam menanggapi skandal Enron/Arthur Andersen.

Dalam skandal Enron, miliaran dolar utang disembunyikan dengan menggunakan beberapa celah akuntansi. auditor, Arthur Anderson, membiarkan perilaku curang itu terjadi.

Bukti adalah aspek yang sangat penting dari audit. Laporan keuangan dapat dengan mudah salah saji. Hal ini diperlukan oleh auditor untuk memverifikasi kebenaran dalam catatan keuangan.

Bukti memberikan dukungan dan memverifikasi informasi keuangan yang disediakan oleh anggota internal suatu entitas, seperti tim manajemen dan keuangan internal. Di samping itu, bukti dapat bertentangan dengan informasi yang diberikan oleh anggota internal, dan itu merupakan indikasi kesalahan atau penipuan.

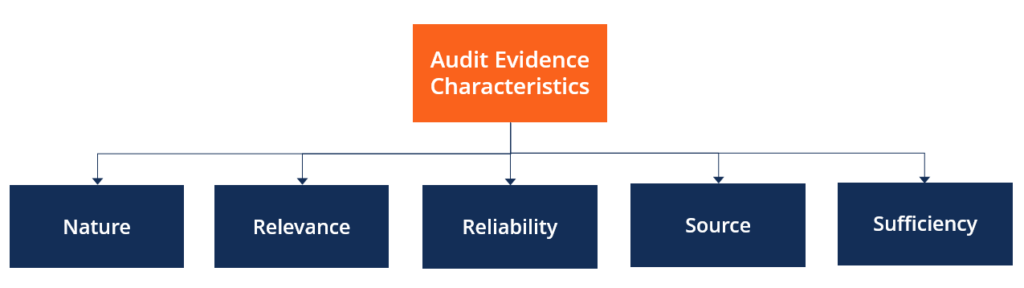

Karakteristik Bukti dalam Audit

Bukti dalam audit memerlukan beberapa karakteristik untuk dianggap valid. Ciri-cirinya adalah sebagai berikut:

- Alam mengacu pada jenis informasi yang diterima. Itu dapat diterima dalam berbagai bentuk - presentasi, secara lisan, atau melalui catatan fisik.

- Relevansi mengacu pada relevansi informasi untuk memberikan pendapat.

- Keandalan mengacu pada penentuan apakah materi tersebut dapat dipercaya atau diandalkan untuk membentuk suatu opini. Sumber informasi perlu diperhatikan.

- Sumber mengacu pada apakah bukti akuntansi diperoleh langsung dari perusahaan yang diaudit atau sumber eksternal. Informasi sumber eksternal lebih disukai karena lebih mudah dimanipulasi daripada informasi yang bersumber secara internal.

- Kecukupan mengacu pada apakah informasi yang diberikan cukup untuk memberikan pendapat atau membuat penilaian yang akurat.

Contoh Bukti dalam Audit

Bukti dalam audit dikumpulkan untuk menyelesaikan proses audit. Beberapa contoh termasuk:

- Laporan BankLaporan BankLaporan bank adalah dokumen keuangan yang memberikan ringkasan aktivitas pemegang rekening, biasanya disiapkan setiap akhir bulan.

- akun bank

- Catatan transaksi

- Akun manajemen

- Penggajian

- Faktur penagihan

- tanda terima

- Jumlah inventaris

Kompilasi item bukti digunakan untuk menyimpulkan apakah laporan keuangan telah disajikan secara akurat.

Bukti dalam Contoh Audit

Pertimbangkan sebuah perusahaan yang telah meminta jasa audit dari sebuah perusahaan jasa profesional untuk mengaudit laporan keuangannya selama satu tahun fiskal. Perusahaan telah menyusun laporan keuangannya dan akan mengandalkan perusahaan jasa profesional untuk memberikan opini yang wajar.

Perusahaan jasa profesional akan meminta informasi mengenai pendapatan perusahaan, pengeluaran, dan saldo bank. Untuk mengumpulkan informasi yang akurat dan dapat diandalkan, tim audit meminta semua tanda terima penjualan, faktur, dan pemeriksaan fisik persediaan.

Semua laporan bank dan saldo dikumpulkan dari bank perusahaan juga. Semua informasi dianggap sebagai bukti audit untuk proses audit.

Bacaan Terkait

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Laporan Keuangan AuditedLaporan Keuangan AuditPerusahaan publik diwajibkan oleh hukum untuk memastikan bahwa laporan keuangan mereka diaudit oleh CPA terdaftar. Tujuan dari

- Standar IFRSStandar IFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan

- Skandal Akuntansi TerpopulerSkandal Akuntansi TerpopulerDua dekade terakhir menyaksikan beberapa skandal akuntansi terburuk dalam sejarah. Miliaran dolar hilang sebagai akibat dari bencana keuangan ini. Di dalam

- Akuntansi Voodoo Akuntansi Voodoo“Akuntansi Voodoo” adalah istilah slang yang menggambarkan sistem di mana keuntungan bagi perusahaan dapat meningkat. Tidak bermoral dan/atau ilegal

-

Pembaruan Kiplinger 25:Keuntungan Lembut dalam Reli Obligasi Panas

sabrina dei nobili Strategi di balik Obligasi Pengembalian Total DoubleLine (simbol, DLTNX) dananya sederhana. Para pengelola dana, dipimpin oleh Jeffrey Gundlach, berinvestasi dalam campuran seku

-

Ketenaran &Keberuntungan:Kapten 'Sully' Sullenberger

Dalam waktu kurang dari tiga menit, Kapten Chesley “Sully” Sullenberger membuat keputusan penting yang menyelamatkan nyawa 155 penumpang dan awaknya pada pagi yang dingin di bulan Januari setelah sera

-

Chase Sapphire Reserve® untuk melihat perubahan biaya tahunan,

keuntungan Editor dan penulis Credit Karma ingin membantu Anda tetap mengetahui berita kartu kredit. Informasi di bawah ini akurat sejauh pengetahuan kami saat diposting. Perhatian:Persyaratan k

-

Cara Mencari Nilai Mata Uang Asing

Berbagai macam mata uang asing. Setiap mata uang asing memiliki nilai yang berbeda dibandingkan dengan dolar Amerika Serikat. Jumlah satu mata uang asing sama dengan satu dolar adalah nilai tukar mat

Akuntansi

-

Bagaimana Saya Dapat Menambahkan Riwayat Pembayaran &Pinjaman Otomatis ke Nomor CPN Saya?

Bagaimana Saya Dapat Menambahkan Riwayat Pembayaran &Pinjaman Otomatis ke Nomor CPN Saya? Pemberi pinjaman Anda harus mengubah informasi pada nomor CPN Anda. Nomor Privasi Kredit Anda adalah nomor sembilan digit yang digunakan untuk melaporkan informasi ke biro kredit. Angka-angka ini ber...

-

Data Ekonomi Akan Datang,

Data Ekonomi Akan Datang, Dan Itu Akan Menjadi Buruk Oleh:Spencer Israel Jika ekonomi AS adalah sebuah film, kemudian Kamis memberi kami trailer teaser pertama kami. Dan itu adalah buruk. Sekarang, Anda tahu nomo...

-

Tren panas dalam rencana pensiun

Tren panas dalam rencana pensiun Kebutuhan, mereka bilang, adalah ibu dari penemuan. Itu akan menjelaskan kesibukan perubahan baru yang terjadi di industri perencanaan pensiun. Memang, kondisi pasar saham yang tidak stabil dalam be...

-

Berapa Banyak Uang yang Harus Anda Simpan Setiap Bulan?

Berapa Banyak Uang yang Harus Anda Simpan Setiap Bulan? Berapa banyak uang yang harus Anda simpan setiap bulan? Saya mendapatkan pertanyaan ini sepanjang waktu. Inilah jawaban saya:Simpan sebanyak yang Anda bisa. Dengan serius, setiap 1% yang Anda hemat ...