Apa itu Metode Ekuitas?

Metode ekuitas adalah jenis akuntansi yang digunakan untuk investasi antarperusahaan. Ini digunakan ketika investor memiliki pengaruh signifikan Pengaruh investor Tingkat pengaruh investor yang dimiliki perusahaan dalam transaksi investasi menentukan metode akuntansi untuk investasi swasta tersebut. Akuntansi untuk investasi bervariasi dengan tingkat kontrol yang dimiliki investor. atas investee tetapi tidak melakukan pengendalian penuh atas investee, seperti dalam hubungan antara perusahaan induk dan anak perusahaannya. Pada kasus ini, terminologi "induk" dan "anak perusahaan" tidak digunakan, tidak seperti metode konsolidasi di mana investor memberikan kendali penuh atas investee-nya. Sebagai gantinya, dalam kasus di mana tepat untuk menggunakan metode akuntansi ekuitas, investee sering disebut sebagai “rekanan” atau “afiliasi”.

Meskipun berikut ini hanyalah pedoman umum, investor dianggap memiliki pengaruh signifikan atas investee jika investor tersebut memiliki antara 20% hingga 50% saham atau hak suara investee. Jika, Namun, investor memiliki kurang dari 20% saham investee tetapi masih memiliki pengaruh signifikan dalam operasinya, maka investor tetap harus menggunakan metode ekuitas dan bukan metode biaya. Metode Biaya Metode akuntansi biaya digunakan untuk mencatat investasi tertentu dalam laporan keuangan suatu perusahaan. Investasi dicatat sebesar biaya perolehan

Bagaimana Metode Ekuitas Bekerja?

Berbeda dengan metode konsolidasiMetode KonsolidasiMetode konsolidasi adalah jenis akuntansi investasi yang digunakan untuk menggabungkan dan melaporkan hasil keuangan dari investasi yang dimiliki mayoritas., dalam menggunakan metode ekuitas tidak ada proses konsolidasi dan eliminasi. Sebagai gantinya, investor akan melaporkan bagian proporsionalnya atas ekuitas investee sebagai investasi (pada biaya perolehan). Laba dan rugi dari investee meningkatkan akun investasi dengan jumlah yang sebanding dengan saham investor di investee. Ini dikenal sebagai "penjemputan ekuitas." Dividen yang dibayarkan oleh investee dikurangkan dari akun.

Contoh Praktis

Lion Inc. membeli 30% Zombie Corp seharga $500, 000. Pada akhir tahun, Zombie Corp melaporkan laba bersihNet IncomeNet Income adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Sementara itu tiba di melalui $100, 000 dan dividen $50, 000 kepada pemegang sahamnya.

Saat Lion melakukan pembelian, itu mencatat investasinya di bawah "Investasi di Rekanan/Afiliasi", akun aset jangka panjang. Transaksi dicatat sebesar biaya perolehan.

Dr.Investasi di Associates500, 000Cr.Cash500, 000

Lion menerima dividen $15, 000, yaitu 30% dari $50, 000 dan mencatat pengurangan dalam akun investasi mereka. Alasannya adalah karena mereka telah menerima uang dari investee mereka. Dengan kata lain, terdapat arus kas keluar dari investee, sebagaimana tercermin dalam akun investasi yang berkurang.

Dr.Cash15, 000Cr.Investasi di Rekanan15, 000

Akhirnya, Lion mencatat pendapatan bersih dari Zombie sebagai peningkatan pada akun Investasinya.

Dr.Investasi di Associates30, 000Cr.Pendapatan Investasi30, 000

Saldo akhir di akun “Investasi di Rekanan” mereka pada akhir tahun adalah $515, 000. Ini mewakili $15, 000 meningkat dari biaya investasinya.

Ini sesuai dengan bagian mereka dari laba ditahan Zombie. Zombie melaporkan pendapatan bersih $100, 000, yang dikurangi $50, 000 dividen. Dengan demikian, Laba ditahan Zombie untuk tahun ini adalah $50, 000. Porsi Lion dari jumlah tersebut adalah $15, 000.

Apa Kemungkinan Metode Akuntansi Lainnya?

Ketika seorang investor menjalankan kendali penuh atas perusahaan yang diinvestasikannya, perusahaan yang berinvestasi dapat dikenal sebagai perusahaan induk bagi investee. Yang terakhir ini kemudian dikenal sebagai anak perusahaan dari perusahaan induk. Dalam kasus seperti itu, penyertaan yang dilakukan oleh induk perusahaan pada anak perusahaan dicatat dengan menggunakan metode konsolidasi.

Metode konsolidasi mencatat "investasi di anak perusahaan" sebagai aset di neraca perusahaan induk, saat mencatat transaksi yang sama di sisi ekuitas neraca anak perusahaan. Aset anak perusahaan, kewajiban, dan semua pos laba rugi digabungkan dalam laporan keuangan konsolidasi perusahaan induk setelah penyertaan pada entri anak perusahaan dieliminasi.

Kalau tidak, ketika investor tidak melaksanakan pengendalian penuh atas investee, dan tidak memiliki pengaruh atas investee, investor memiliki hak minoritas pasifKepentingan Minoritas dalam Perhitungan Nilai PerusahaanNilai Perusahaan harus disesuaikan dengan menambahkan hak minoritas untuk memperhitungkan pelaporan konsolidasi pada laporan laba rugi. di investee. Dalam kasus seperti itu, investasi dicatat dengan menggunakan metode biaya.

Metode biaya mencatat investasi sebesar biaya perolehan dan memperhitungkannya tergantung pada transaksi historis investor dengan investee dan investee serupa lainnya.

Sumber daya tambahan

CFI adalah penyedia global resmi sertifikasi Financial Modeling and Valuation Analyst (FMVA)® Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini!, diterbitkan untuk analis keuangan di seluruh dunia. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI ini akan membantu:

- Ekuitas Pribadi Profil Karir Ekuitas Pribadi Analis &rekanan ekuitas swasta melakukan pekerjaan serupa seperti di perbankan investasi. Pekerjaan itu meliputi pemodelan keuangan, penilaian, jam kerja panjang &gaji tinggi. Ekuitas swasta (PE) adalah kemajuan karir umum untuk bankir investasi (IB). Analis di IB sering bermimpi "lulus" ke sisi beli,

- Metode InvestasiMetode InvestasiPanduan dan ikhtisar metode investasi ini menguraikan cara utama investor mencoba menghasilkan uang dan mengelola risiko di pasar modal. Investasi adalah setiap aset atau instrumen yang dibeli dengan maksud untuk dijual dengan harga yang lebih tinggi daripada harga pembelian pada suatu waktu di masa depan (capital gain), atau dengan harapan aset tersebut akan langsung mendatangkan pendapatan (seperti pendapatan sewa atau dividen).

- Surat Berharga Umum Surat Berharga Umum, atau surat berharga, adalah investasi yang secara terbuka atau mudah diperjualbelikan di suatu pasar. Sekuritas yang baik ekuitas atau berbasis utang.

- Jadwal Hutang Jadwal Hutang Jadwal hutang menjabarkan semua hutang yang dimiliki bisnis dalam jadwal berdasarkan jatuh tempo dan tingkat bunganya. Dalam pemodelan keuangan, arus beban bunga

-

Cara Menggunakan PayPal di ATM

Kartu PayPal Anda mungkin tidak diterima di ATM di luar Amerika Serikat. Anda dapat menarik uang dari akun PayPal Anda di ATM dengan kartu debit MasterCard PayPal atau MasterCard Prabayar PayPal. And

-

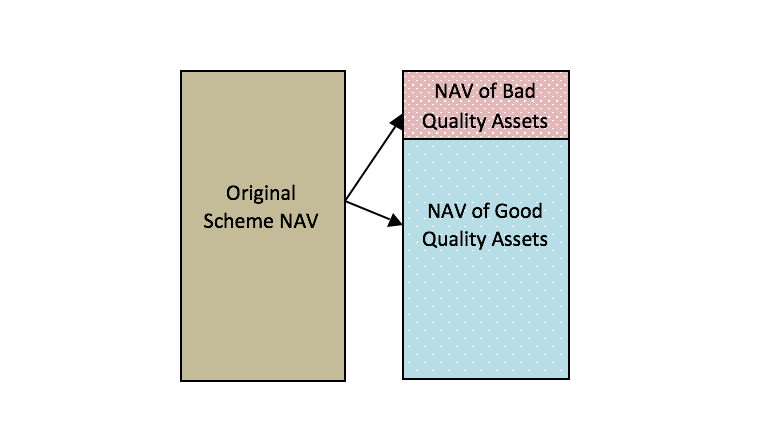

Apa itu Side Pocketing dalam Reksa Dana? (Dijelaskan Dengan Contoh)

Setelah terungkapnya krisis IL&FS pada September 2018, komunitas investor menjadi sangat berhati-hati tentang investasi mereka. Di tengah ini, industri ingin agar regulator mengizinkan skema yang me

-

10 Tips Finansial Saat Anda Memulai Sebuah Keluarga

Sebagai ibu dari anak kembar, Saya dapat memberi tahu Anda secara langsung bahwa memiliki anak mengubah hidup! Ini pasti mahal dan tentu saja mengharuskan Anda menyesuaikan kembali keuangan Anda untuk

-

Apakah saya perlu menjual polis asuransi jiwa saya?

Sebagai seseorang yang terus-menerus menginvestasikan uang hasil jerih payah mereka ke dalam premi asuransi jiwa, saat waktunya tiba, bertanya pada diri sendiri – apakah saya perlu menjual polis asura

Akuntansi

-

Apa itu Rasio Keuangan?

Apa itu Rasio Keuangan? Rasio keuangan dibuat dengan menggunakan nilai numerik yang diambil dari laporan keuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan aru...

-

Cara Menghapus Penandatangan Bersama dari Sewa Apartemen Jika Anda Adalah Pemegang Sewa Utama

Cara Menghapus Penandatangan Bersama dari Sewa Apartemen Jika Anda Adalah Pemegang Sewa Utama Mendapatkan cosigner, juga dikenal sebagai penjamin sewa, kadang-kadang adalah satu-satunya cara penyewa baru atau seseorang dengan kredit buruk dapat memenuhi syarat untuk menyewa apartemen. Kadang-k...

-

Hasilkan Hingga 9% Dengan Dana Tertutup Ini

Hasilkan Hingga 9% Dengan Dana Tertutup Ini Getty Images/Hemera Ketika investor berbicara tentang memiliki dana, mereka biasanya berarti reksa dana terbuka, seperti yang akan Anda temukan di ulasan kami tentang kinerja terbaik. Akhir-akhir in...

-

Cara Mengatasi Rasa Bersalah

Cara Mengatasi Rasa Bersalah Sementara sebagian besar konten keuangan di luar sana ditujukan untuk orang-orang yang membelanjakan lebih banyak atau tidak tahu cara menganggarkan, Saya menyadari bahwa ada populasi yang kurang terl...