Apa itu Aturan Pajak De Minimis?

Aturan pajak de minimis adalah hukum yang mengatur perlakuan dan akuntansi diskon pasar kecil. Diterjemahkan “tentang hal-hal minimal, ” jumlah de minimis menentukan apakah diskon pasar pada obligasi dikenakan pajak sebagai capital gainCapital Gain Capital gain adalah peningkatan nilai aset atau investasi yang dihasilkan dari apresiasi harga aset atau investasi. Dengan kata lain, keuntungan terjadi ketika harga saat ini atau harga jual suatu aset atau investasi melebihi harga belinya. atau penghasilan biasa.

Aturan pajak de minimis menyatakan bahwa jika diskon kurang dari 0,25% per tahun antara waktu pembelian dan jatuh tempo, diskon dianggap terlalu kecil dan bebas pajak.

Pajak Perolehan Modal vs. Pajak Penghasilan Biasa

Pajak Keuntungan Modal (CGT): Pajak capital gain adalah bentuk pajak yang diterapkan ketika keuntungan diperoleh dari penjualan aset non-persediaan seperti obligasi dan properti. Di Amerika., keuntungan modal jangka pendek (aset yang dibeli dan dijual dalam satu tahun) dikenakan pajak yang sama dengan pajak penghasilan biasa dan lebih berat daripada keuntungan modal jangka panjang.

Pajak Penghasilan Biasa: Pajak penghasilan biasa adalah bentuk pajak yang diterapkan pada berbagai item, seperti gaji, upah, komisi, dll. Terlepas dari bentuk pendapatan dasar, pajak penghasilan biasa dapat diterapkan pada dividen, kemitraan, royalti, dan bahkan kemenangan judi.

Cara Menentukan Bentuk Pajak Yang Disetor

Di bawah ini adalah langkah-langkah matematis yang perlu diambil ketika menentukan apakah suatu obligasi dikenakan pajak capital gain atau pajak penghasilan biasa berdasarkan aturan de minimis.

1. Kalikan nilai nominal (harga obligasi saat diterbitkan) dengan 0,25%.

2. Ambil hasil di atas dan kalikan dengan jumlah tahun penuh antara waktu Anda membeli obligasi diskon dan jatuh temponya.

3. Kurangi hasil dari nilai nominal. Ini akan menentukan ambang minimum. Diagram di bawah ini menggambarkan bagaimana harga beli dan ambang batas de minimis berkorelasi dengan perpajakan.

Contoh dengan Perhitungan

Anda diberi obligasi 15 tahun dengan nilai nominal $1, 500, dan itu jatuh tempo dalam enam tahun. Bentuk pajak apa yang akan diterapkan setelah obligasi dijual? Langkah-langkahnya ditunjukkan di bawah ini:

1. $1, 500 x .0025 =$3,75

2. $3,75 * 6 tahun =22,50

3. $1, 5000 – $22,75 =$1, 447.50 (ambang batas minimum)

Perhitungan di atas bahwa ambang de minimis adalah $1, 477.50. Dengan sosok itu, kita dapat menentukan bentuk pajak mana yang dikenakan berdasarkan harga beli.

Jika harga pembelian di atas $1, 477,50, itu akan diperlakukan sebagai pajak capital gain. Jika harga pembelian di bawah $1, 477,50, itu akan diperlakukan sebagai pajak penghasilan biasa.

Manfaat De Minimis Fringe

Aturan pajak de minimis juga berlaku untuk tunjangan yang ditawarkan oleh pemberi kerja. Karena manfaat de minimis yang ditawarkan sangat kecil, tidak masuk akal untuk mempertanggungjawabkannya, dan mereka dibebaskan dari pajak. Ini adalah beberapa manfaat de minimis utama:

- Camilan dan kopi yang dibawa ke tempat kerja untuk meningkatkan moral karyawanMoral karyawanMoral karyawan didefinisikan sebagai kepuasan secara keseluruhan, pandangan, dan perasaan sejahtera yang dimiliki seorang karyawan di tempat kerja. Di lain

- Hadiah liburan yang ditawarkan oleh perusahaan untuk karyawan mereka

- Tiket untuk acara kerja khusus atau acara tertentu

- Penggunaan pribadi peralatan kantor seperti mesin fotokopi

- Tunjangan makan sesekali diberikan kepada karyawan berprestasi

- Biaya transportasi bagi karyawan yang memilih untuk bekerja lembur

- Pesta koktail atau acara khusus yang diselenggarakan untuk meningkatkan motivasi karyawan

Manfaat de minimis tidak dapat dianggap sebagai nilai moneter yang nyata. Dengan kata lain, uang tidak dapat diberikan sebagai hadiah untuk meningkatkan moral tanpa dikenakan pajak. Karena frekuensi dan nilai moneter kecil dari item yang tercantum di atas, manfaat de minimis menghindari pajak.

Pelabuhan Aman De Minimus

De minimis safe harbour mengacu pada pemilihan pengembalian pajak tahunan yang memungkinkan pembayar pajak untuk mengurangi berbagai pembelian yang biasanya dipengaruhi oleh perpajakan.

Ini memungkinkan bisnis yang menyiapkan laporan keuangan untuk mengurangi hingga $2, 500. Angkanya bisa mencapai $5, 000 jika perusahaan menggunakan laporan keuangan yang berlaku (AFS). AFS adalah semua jenis laporan keuangan yang didaftarkan oleh Securities and Exchange Commission (SEC) atau diaudit oleh firma CPA.

Mengapa Mengeluarkan Daripada Bermodalkan?

Selama proses pembuatan laporan keuangan akhir tahun, akuntan dihadapkan pada keputusan untuk mengalokasikan biaya sebagai beban atau mengkapitalisasinya. Seperti disebutkan di atas, pelabuhan aman de minimis menekankan pengalokasian biaya aset sebagai beban. Inilah alasannya:

- Kapitalisasi: Ketika sebuah perusahaan mengkapitalisasi biaya, diarahkan pada belanja modal. Biaya tersebut akan diperhitungkan sebagai aset di neraca dan dikenakan biaya penyusutan. Secara umum, kapitalisasi menurunkan laba bersih masa depan perusahaan.

- Pengeluaran: Ketika suatu biaya dibebankan, itu ditambahkan ke laporan laba rugi perusahaan dan dikurangkan dari pendapatan, mengurangi keuntungan. Tampaknya tidak menguntungkan, tetapi pengeluaran biaya mengurangi beban pajak penghasilan secara keseluruhan. Secara umum, pengeluaran menurunkan total aset dan ekuitas pemegang sahamEkuitasDalam keuangan, ekuitas adalah nilai pasar dari aset yang dimiliki oleh pemegang saham setelah semua hutang telah dilunasi. Dalam akuntansi, ekuitas mengacu pada nilai buku ekuitas pemegang saham di neraca, yang sama dengan aset dikurangi kewajiban. Syarat, "ekuitas", di bidang keuangan dan akuntansi hadir dengan konsep perlakuan yang adil dan setara terhadap suatu perusahaan.

Bacaan Terkait

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Discount FactorDiscount FactorDalam pemodelan keuangan, faktor diskon adalah angka desimal dikalikan dengan nilai arus kas untuk mendiskontokannya kembali ke nilai sekarang.

- Komisi Sekuritas dan Bursa (SEC)Komisi Sekuritas dan Bursa (SEC)Komisi Sekuritas dan Bursa AS, atau SEC, adalah lembaga independen dari pemerintah federal AS yang bertanggung jawab untuk menerapkan undang-undang sekuritas federal dan mengusulkan aturan sekuritas. Ini juga bertanggung jawab untuk menjaga industri sekuritas dan bursa saham dan opsi

- Pajak Keuntungan Modal Pajak Keuntungan Modal Pajak keuntungan modal adalah pajak yang dikenakan atas keuntungan modal atau keuntungan yang diperoleh seseorang dari penjualan aset. Pajak hanya dikenakan setelah aset diubah menjadi uang tunai, dan tidak ketika masih di tangan investor.

- Penghasilan Kena PajakPenghasilan Kena PajakPenghasilan kena pajak mengacu pada kompensasi individu atau bisnis yang digunakan untuk menentukan kewajiban pajak. Jumlah pendapatan total atau pendapatan kotor digunakan sebagai dasar untuk menghitung berapa banyak individu atau organisasi berutang kepada pemerintah untuk masa pajak tertentu.

-

10 tips untuk membeli properti sewaan

Jika Anda telah menonton tayangan ulang Properti Penghasilan HGTV dan bertanya-tanya apakah sudah waktunya untuk membeli properti sewaan dan menjadi tuan tanah, kamu tidak sendiri. Di antara pertumb

-

Cara Pindah ke Apartemen Lain di Gedung Yang Sama Tanpa Memutus Sewa

Anda menyukai kompleks apartemen Anda:Lokasinya sempurna dan harganya masuk akal, tetapi lokasi persis unit Anda tidak ideal. Mungkin Anda memiliki tetangga yang berisik atau Anda berada di sisi yang

-

15+ Bagan Pekerjaan yang Akan Memotivasi Anak Anda untuk Membantu di Sekitar Rumah

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Saya tahu ini terdengar sangat kuno, tetapi tidak pernah terlalu dini unt

-

4 Cara Paling Cerdas Menggunakan Pinjaman Ekuitas Rumah

Membangun ekuitas yang dapat Anda manfaatkan untuk pinjaman sering disebut-sebut sebagai salah satu manfaat utama memiliki rumah. Pinjaman ini dapat digunakan untuk membayar semuanya, mulai dari perba

Akuntansi

-

Dana Guernsey menjadi hijau

Dana Guernsey menjadi hijau Dengan keuangan hijau yang semakin menjadi topik yang menarik bagi pengelola dana dan investor mereka, Kees Jager, kepala dana di Guernsey, berbagi lebih banyak tentang bagaimana Guernsey menjadi hija...

-

Cara Menyelesaikan Asumsi Tanggung Jawab Dengan Akun Nirkabel Verizon

Cara Menyelesaikan Asumsi Tanggung Jawab Dengan Akun Nirkabel Verizon Anda dapat mentransfer akun Verizon Wireless ke orang lain dalam keadaan tertentu. Orang itu kemudian akan bertanggung jawab atas pembayaran tagihan untuk layanan, jadi transfer layanan Verizon Wirele...

-

Cara Menghindari Inflasi Gaya Hidup

Cara Menghindari Inflasi Gaya Hidup Ada kepercayaan hampir universal bahwa memiliki lebih banyak uang secara otomatis meningkatkan keuangan pribadi seseorang. Ini bisa terjadi jika peningkatan pendapatan atau rejeki nomplok yang tiba-ti...

-

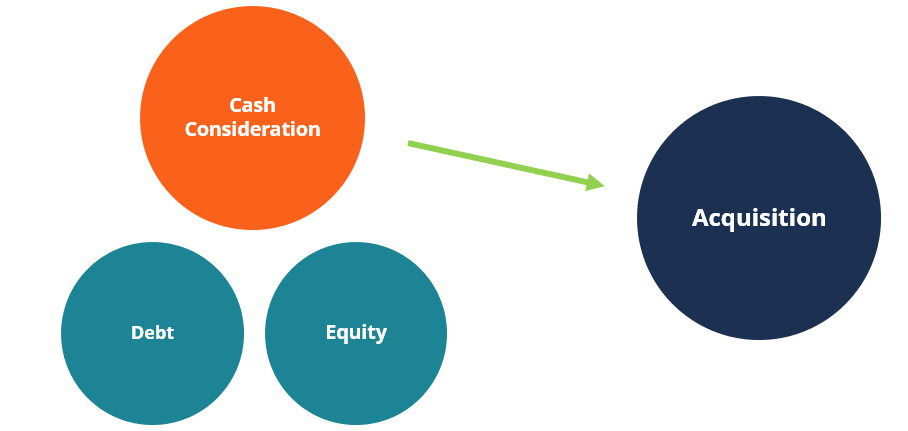

Apa itu Pertimbangan Tunai?

Apa itu Pertimbangan Tunai? Pertimbangan tunai adalah pembelian saham perusahaan yang beredar dengan menggunakan uang tunai sebagai bentuk pembayaran. Penawaran tunai adalah salah satu cara yang dapat digunakan oleh pihak pengak...