Apa itu Kewajiban Lancar?

Kewajiban lancar adalah kewajiban keuangan suatu badan usaha yang jatuh tempo dan terutang dalam waktu satu tahun. Liabilitas terjadi ketika perusahaan telah mengalami transaksi yang menghasilkan ekspektasi arus kas keluar atau sumber daya ekonomi lainnya di masa depan.

Operator kunci dalam definisi ini adalah kata “harapan, ” sebagai liabilitas tidak selalu harus berakhir dengan arus keluar nilai, tetapi harus diharapkan secara wajar, pada pengakuan kewajiban.

Sementara kewajiban lancar didefinisikan sebagai hutang yang jatuh tempo dalam waktu satu tahun, definisi istilah yang lebih luas dapat mencakup kewajiban yang harus dibayar dalam satu siklus bisnis perusahaan yang beroperasi. Dengan kata lain, jika sebuah perusahaan mengoperasikan siklus bisnis yang melampaui waktu satu tahun, kewajiban lancar untuk perusahaan tersebut didefinisikan sebagai kewajiban apa pun yang jatuh tempo dalam waktu yang lebih lama dari dua periode.

Kewajiban lancar sangat penting untuk memodelkan modal kerja saat membangun model keuangan. Secara transitif, menjadi sulit untuk meramalkan neraca dan bagian operasi dari laporan arus kas jika informasi historis tentang kewajiban lancar perusahaan tidak ada.

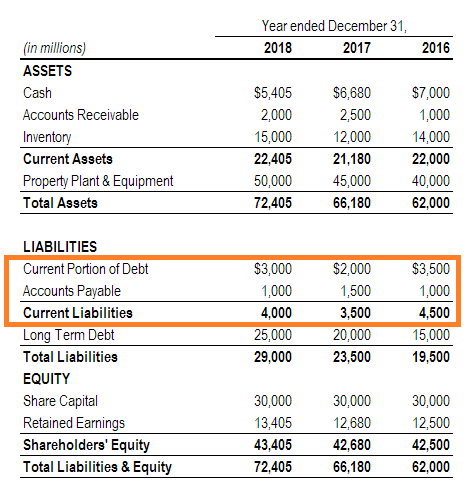

Tidak mengherankan, kewajiban lancar akan muncul di sisi kewajiban neraca. Faktanya, karena neraca sering diatur dalam urutan likuiditas, bagian kewajiban saat ini hampir pasti akan muncul di bagian paling atas dari sisi kewajiban.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Bagaimana kewajiban lancar dihasilkan?

Sebuah perusahaan mengeluarkan biaya untuk menjalankan operasi bisnisnya, dan terkadang kas yang tersedia dan sumber daya operasional untuk membayar tagihan tidak cukup untuk menutupinya. Hasil dari, persyaratan kredit dan fasilitas pinjaman yang ditawarkan oleh pemasok dan pemberi pinjaman sering menjadi solusi untuk kekurangan ini.

Sebuah perusahaan juga akan dikenakan pajak terutang dalam setiap tahun operasi yang menghasilkan keuntungan dan, dengan demikian, berutang sebagian dari keuntungan ini kepada pemerintah.

Ada berbagai kategori kewajiban lancar. Yang paling umum adalah hutang usaha Hutang Usaha Hutang adalah kewajiban yang timbul ketika sebuah organisasi menerima barang atau jasa dari pemasoknya secara kredit. Hutang usaha adalah, yang timbul dari pembelian yang belum lunas, atau di mana perusahaan memiliki persyaratan kredit berulang dengan pemasoknya. Kategori lainnya termasuk biaya yang masih harus dibayar, wesel bayar jangka pendek, bagian lancar dari wesel bayar jangka panjang, dan pajak penghasilan terutang.

Ini semua adalah faktor penting untuk peramalan dan penilaian.

Sumber daya tambahan

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Aset Berwujud Aset Berwujud Aset berwujud adalah aset dengan bentuk fisik dan memiliki nilai. Contohnya termasuk properti, tanaman, dan peralatan. Aset berwujud adalah

- Bagian Lancar dari Utang Jangka Panjang Bagian Lancar dari Utang Jangka Panjang Bagian Lancar dari Utang Jangka Panjang adalah bagian dari Utang Jangka Panjang yang jatuh tempo dalam waktu satu tahun. Utang jangka panjang memiliki jatuh tempo sebesar

- Peramalan neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

- Panduan pemodelan keuangan Panduan Pemodelan Keuangan GratisPanduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pengemudi, peramalan, menghubungkan ketiga pernyataan tersebut, analisis DCF, lagi

-

Mendefinisikan Pensiun:Apa Artinya Bagi Anda

Kadang-kadang dijuluki tsunami abu-abu, ada gelombang besar baby boomer menuju masa pensiun. Hampir 10, 000 warga AS sekarang pensiun setiap hari. Pada tahun 2030, semua boomer akan minimal 65 . D

-

Apa Itu Pinjaman Payday?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Berinvestasi untuk anak-anak:Cara mengajarkan dasar-dasar dan memulainya sejak dini

Salah satu cara terbaik untuk membangun kekayaan dari waktu ke waktu adalah dengan berinvestasi — dan memulai pada usia muda dapat meningkatkan kesuksesan di kemudian hari. Namun, meskipun 49 persen a

-

Apa itu Tingkat Pengembalian Internal yang Dimodifikasi (MIRR)?

Tingkat pengembalian internal yang dimodifikasi (biasanya dilambangkan sebagai MIRR) adalah ukuran keuangan yang membantu menentukan daya tarik suatu investasi dan yang dapat digunakan untuk membandin

Akuntansi

-

Bagaimana Bitcoin Merevolusi Investasi dan Pensiun

Bagaimana Bitcoin Merevolusi Investasi dan Pensiun Teknologi bergerak cepat, dan milenium telah belajar bagaimana beradaptasi bersamanya. Generasi yang tumbuh dengan teknologi, Bitcoin tampaknya dibuat khusus untuk kelas investor baru yang cerdas dan ...

-

Seberapa sering obligasi Treasury membayar bunga?

Obligasi treasury membayar tingkat bunga tetap setiap setengah tahunan. Bunga ini dibebaskan dari pajak negara bagian dan lokal. Tapi itu tunduk pada pajak penghasilan federal, menurut TreasuryDirect....

-

Apa Itu Uniswap (UNI), dan Haruskah Anda Membelinya?

Apa Itu Uniswap (UNI), dan Haruskah Anda Membelinya? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Bagaimana Menjadi Lebih Tegas Dalam 3 Langkah

Bagaimana Menjadi Lebih Tegas Dalam 3 Langkah Seberapa tegas Anda? Jika Anda seperti kebanyakan dari kita ketika dihadapkan dengan keputusan, Anda tenggelam dalam kecemasan Anda, menimbang hasil, mendorong semuanya menjauh, menjadi bingung, kemba...