Pengantar Biaya Tetap dan Variabel

Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara, tergantung sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut biaya tetap dan biaya variabel. Biaya tetap tidak berubah dengan kenaikan/penurunan unit volume produksi, sedangkan biaya variabel berfluktuasi dengan volume unit produksi. Biaya tetap dan variabel adalah istilah kunci dalam akuntansi manajerial, digunakan dalam berbagai bentuk analisis laporan keuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi, .

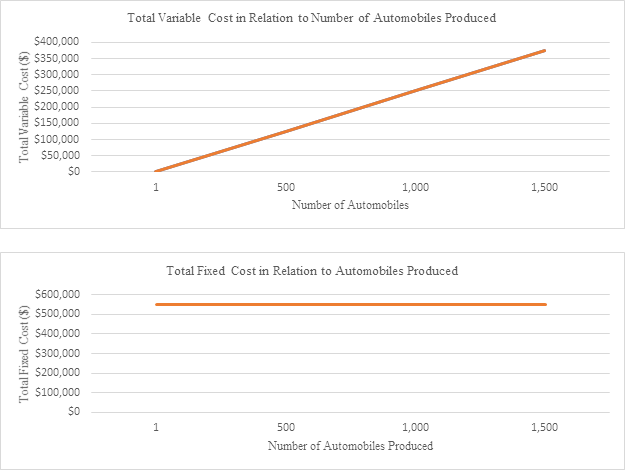

Ilustrasi pertama di bawah ini menunjukkan contoh biaya variabel, dimana biaya meningkat secara langsung dengan jumlah unit yang diproduksi.

Pada ilustrasi kedua, biaya tetap dan tidak berubah dengan jumlah unit yang diproduksi.

Secara grafis, kita dapat melihat bahwa biaya tetap tidak berhubungan dengan volume mobil yang diproduksi oleh perusahaan. Tidak peduli seberapa tinggi atau rendahnya penjualan, biaya tetap tetap sama.

Di samping itu, biaya variabel menunjukkan hubungan linier antara volume yang diproduksi dan biaya variabel total.

Luncurkan kursus analisis keuangan kami untuk mempelajari lebih lanjut!

Akuntansi Keuangan vs. Akuntansi Manajerial

Sementara akuntansi keuangan digunakan untuk menyusun laporan keuangan yang bermanfaat bagi pengguna eksternal, akuntansi manajerial digunakan untuk memberikan informasi yang berguna kepada orang-orang dalam suatu organisasi, terutama manajemen, untuk membantu mereka membuat keputusan bisnis yang lebih tepat.

Perbandingan yang jelas dapat dilihat pada tabel berikut:

Tujuan informasi Untuk mengkomunikasikan posisi keuangan perusahaan kepada pengguna eksternal (yaitu investor, bank, regulator, pemerintah)Untuk membantu manajemen membuat keputusan yang lebih baik untuk memenuhi tujuan strategis perusahaan secara keseluruhan Pengguna utamaPengguna eksternalInternal (manajemen)Fokus dan penekananBerorientasi masa laluBerorientasi masa depanRentang waktuLaporan keuangan tahunan atau triwulanan tergantung pada perusahaanBervariasi dari informasi per jam hingga tahun

Biaya Variabel vs. Biaya Tetap

Tabel di bawah ini merangkum perbedaan utama antara biaya tetap dan variabel:

DefinisiBiaya yang berubah/berubah tergantung pada volume produksi perusahaanBiaya yang tidak berubah dalam kaitannya dengan volume produksiBila Produksi NaikTotal biaya variabel meningkatTotal biaya tetap tetap samaBila Produksi TurunTotal biaya variabel menurunTotal biaya tetap samaContohBahan Langsung (yaitu kilogram kayu, ton semen)Sewa Tenaga Kerja Langsung (yaitu jam kerja)IklanAsuransiPenyusutan

Contoh 1 – Biaya Tetap vs. Variabel

Tabel berikut menunjukkan berbagai biaya yang dikeluarkan oleh perusahaan manufaktur:

Depresiasi jet eksekutif

Contoh 2

Katakanlah Perusahaan XYZ memproduksi mobil dan perusahaan mengeluarkan biaya $250 untuk membuat satu setir. Untuk menjalankan usahanya, perusahaan mengeluarkan $550, 000 dalam biaya sewa untuk ruang pabriknya.

Mari kita lihat lebih dekat biaya perusahaan tergantung pada tingkat produksinya.

Luncurkan kursus analisis keuangan kami untuk mempelajari lebih lanjut!

Penerapan Biaya Variabel dan Biaya Tetap

Mengklasifikasikan biaya sebagai variabel atau tetap penting bagi perusahaan karena dengan demikian, perusahaan dapat menyusun laporan keuangan yang disebut Statement/Schedule of Cost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) adalah istilah yang digunakan dalam akuntansi manajerial yang mengacu pada jadwal atau pernyataan yang menunjukkan total. Ini adalah jadwal yang digunakan untuk menghitung biaya produksi produk perusahaan untuk jangka waktu tertentu.

COGM kemudian ditransfer ke akun persediaan barang jadi dan digunakan dalam menghitung Harga Pokok Penjualan (HPP) Akuntansi Panduan dan sumber akuntansi kami adalah panduan belajar mandiri untuk mempelajari akuntansi dan keuangan sesuai keinginan Anda. Jelajahi ratusan panduan dan sumber daya. pada laporan laba rugi.

Dengan menganalisis harga biaya variabel dan biaya tetap, perusahaan dapat membuat keputusan yang lebih baik tentang apakah akan berinvestasi di Properti, Tanaman, dan Peralatan (PPE)PP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex, . Sebagai contoh, jika sebuah perusahaan mengeluarkan biaya tenaga kerja langsung yang tinggi dalam memproduksi produk mereka, mereka mungkin ingin berinvestasi dalam mesin, yang akan mengurangi biaya variabel yang tinggi ini dengan imbalan biaya tetap yang lebih stabil dan diketahui.

Keputusan ini harus dibuat dengan mempertimbangkan kapasitas volume dan volatilitas karena pertukaran terjadi pada tingkat produksi yang berbeda. Volume tinggi dengan volatilitas rendah mendukung investasi alat berat, sementara volume rendah dan volatilitas tinggi mendukung penggunaan biaya tenaga kerja variabel.

Jika penjualan rendah, meskipun biaya tenaga kerja per unit tetap tinggi, akan lebih bijaksana untuk tidak berinvestasi dalam mesin dan menimbulkan biaya tetap yang tinggi karena biaya tenaga kerja per unit yang tinggi masih akan lebih rendah daripada biaya tetap keseluruhan mesin.

Volume penjualan di mana biaya tetap atau biaya variabel yang dikeluarkan akan sama satu sama lain disebut titik indiferen. Akhirnya, biaya variabel dan tetap juga merupakan bahan utama untuk berbagai metode penetapan biaya yang digunakan oleh perusahaan, termasuk penetapan biaya pesanan, biaya proses, dan biaya berdasarkan aktivitas.

Luncurkan kursus analisis keuangan kami untuk mempelajari lebih lanjut!

Lebih Banyak Sumber Daya Akuntansi

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- Panduan Pemodelan KeuanganPanduan Pemodelan Keuangan GratisPanduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pengemudi, peramalan, menghubungkan ketiga pernyataan tersebut, analisis DCF, lagi

- The Analyst TrifectaThe Analyst Trifecta® GuidePanduan utama tentang bagaimana menjadi seorang analis keuangan kelas dunia. Apakah Anda ingin menjadi analis keuangan kelas dunia? Apakah Anda ingin mengikuti praktik terbaik industri terkemuka dan menonjol dari yang lain? Proses kami, disebut The Analyst Trifecta® terdiri dari analitik, presentasi &soft skill

- Rumus Excel Tingkat Lanjut Rumus Excel Tingkat Lanjut yang Harus Diketahui Rumus Excel tingkat lanjut ini sangat penting untuk diketahui dan akan membawa keterampilan analisis keuangan Anda ke tingkat berikutnya. Unduh ebook Excel gratis kami!

-

5 Kota Amerika Di Mana Anda Dapat Pensiun Hanya Dengan Jaminan Sosial

Statistik tentang bagaimana orang Amerika tidak siap untuk pensiun bisa menakutkan. Saldo akun pensiun rata-rata adalah $2, 500 untuk semua rumah tangga usia kerja dan $14, 500 untuk rumah tangga hamp

-

Apa itu Obligasi Diamortisasi?

Obligasi diamortisasi adalah obligasi dengan jumlah pokok - atau dikenal sebagai nilai nominal - yang dibayarkan secara teratur selama umur obligasi. Pokok obligasi dibagi menurut jadwal amortisasi se

-

Apa itu Pengabaian Subrogasi Asuransi?

Jika seseorang menabrak mobil Anda atau menginjak komputer Anda, Anda berhak menuntut. Subrogasi terjadi ketika Anda menyerahkan hak Anda untuk menuntut perusahaan asuransi Anda. Pengesampingan subrog

-

Blockchain dapat membawa cara baru untuk mendekati bukti identitas

ilustrasi 3D. Sidik jari terintegrasi dalam sirkuit tercetak, melepaskan kode biner. Anda mungkin tidak menyadarinya tetapi kemungkinan Anda mengidentifikasi diri Anda beberapa kali sepanjang hari

Akuntansi

-

Ulasan Layanan Penasihat Pribadi Vanguard (PAS)

Ulasan Layanan Penasihat Pribadi Vanguard (PAS) Layanan Penasihat Pribadi Vanguard adalah robo-advisor versi Vanguard. Ada puluhan robo-penasihat, termasuk yang ditawarkan oleh sebagian besar setiap perusahaan pialang investasi. Apa yang membuat...

-

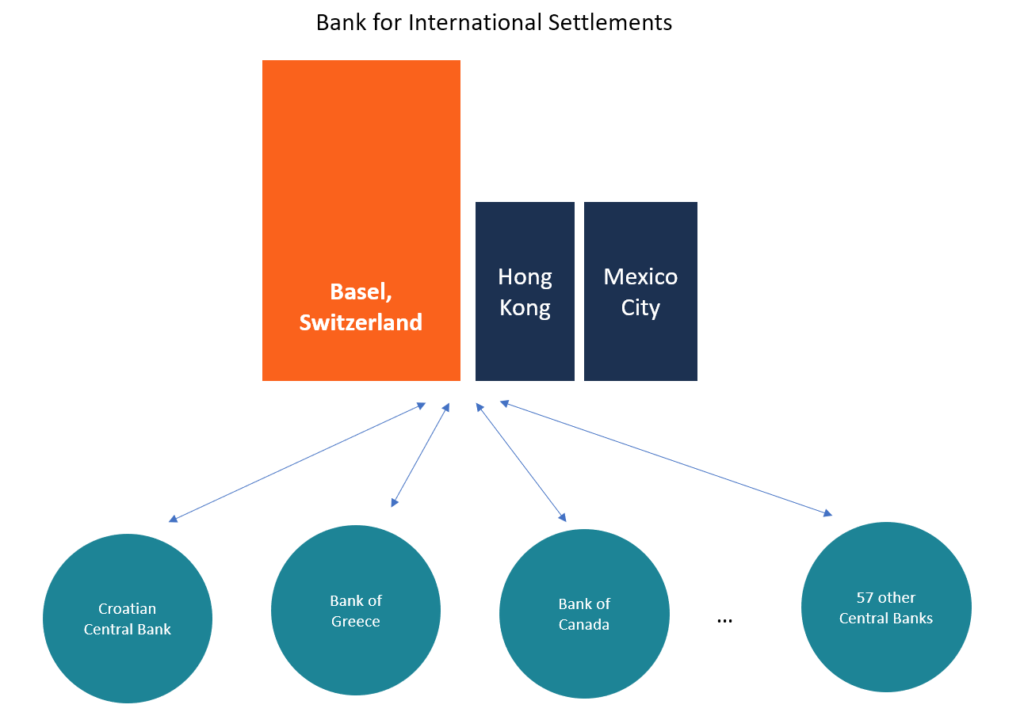

Apa itu Bank for International Settlements (BIS)?

Apa itu Bank for International Settlements (BIS)? Bank untuk Penyelesaian Internasional (BIS) dimulai pada tahun 1930 dan dimiliki oleh bank sentralBank Sentral Eropa (ECB)Bank Sentral Eropa (ECB) adalah salah satu dari tujuh lembaga Uni Eropa dan ba...

-

Apa itu Lien Senior?

Apa itu Lien Senior? Semua hak gadai harus dipenuhi sebelum akta properti dilepaskan. Sebelum Anda memutuskan untuk membeli properti, Anda harus memiliki pemahaman yang jelas tentang apa itu hak gadai senior dan apa impl...

-

Basis Dalam vs Basis Luar:Perpajakan Kemitraan (754)

Basis Dalam vs Basis Luar:Perpajakan Kemitraan (754) Analisis Inside Basis vs Outside Basis mempengaruhi perpajakan kemitraan Ventura Bersama Real Estat Ventura Bersama (JV) Real Estat memainkan peran penting dalam pengembangan dan pembiayaan sebagian b...