Apa itu Siklus Konversi Tunai?

Cash Conversion Cycle (CCC) adalah metrik yang menunjukkan jumlah waktu yang dibutuhkan perusahaan untuk mengubah investasinya dalam persediaanInventarisPersediaan adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan barang jadi yang diuangkan. Rumus siklus konversi mengukur jumlah waktu, dalam beberapa hari, dibutuhkan perusahaan untuk mengubah input sumber dayanya menjadi uang tunai. Pelajari lebih lanjut di Kursus Dasar-dasar Analisis Keuangan CFI.

Rumus Siklus Konversi Tunai

Rumus siklus konversi kas adalah sebagai berikut:

Siklus Konversi Tunai =DIO + DSO – DPO

Di mana:

- DIO adalah singkatan dari Days Inventory Outstanding

- DSO adalah singkatan dari Days Sales Outstanding

- DPO adalah singkatan dari Days Payable Outstanding

Apa itu Days Inventory Outstanding (DIO)?

Days Inventory Outstanding (DIO)Days Inventory OutstandingDays inventory outstanding (DIO) adalah jumlah hari rata-rata perusahaan menyimpan persediaannya sebelum menjualnya. Persediaan hari adalah jumlah hari, rata-rata, dibutuhkan perusahaan untuk mengubah persediaannya menjadi penjualan. Pada dasarnya, DIO adalah jumlah hari rata-rata perusahaan menyimpan inventarisnya sebelum menjualnya. Rumus untuk persediaan hari yang beredar adalah sebagai berikut:

Sebagai contoh, Perusahaan A melaporkan $1, 000 persediaan awal dan $3, 000 persediaan akhir untuk tahun fiskal yang berakhir 2018 dengan $40, 000 harga pokok penjualan. DIO untuk Perusahaan A adalah:

Karena itu, dibutuhkan perusahaan ini sekitar 18 hari untuk mengubah persediaan menjadi penjualan.

Hari Penjualan Luar Biasa (DSO)

Days Sales Outstanding (DSO)Days Sales Outstanding (DSO)Days Sales Outstanding (DSO) mewakili jumlah hari rata-rata yang diperlukan untuk mengubah penjualan kredit menjadi uang tunai, atau berapa lama waktu yang dibutuhkan adalah jumlah hari, rata-rata, dibutuhkan perusahaan untuk menagih piutangnya. Karena itu, DSO mengukur jumlah hari rata-rata bagi perusahaan untuk mengumpulkan pembayaran setelah penjualan. Rumus penjualan hari yang beredar adalah sebagai berikut:

Sebagai contoh, Perusahaan A melaporkan $4, 000 di awal piutang dan $6, 000 di akhir piutang untuk tahun fiskal yang berakhir 2018, bersama dengan penjualan kredit sebesar $120, 000. DSO untuk Perusahaan A adalah:

Karena itu, dibutuhkan perusahaan ini sekitar 15 hari untuk mengumpulkan faktur biasa.

Apa itu Days Payable Outstanding (DPO)?

Days Payable Outstanding (DPO) Days Payable OutstandingDays payable outstanding (DPO) mengacu pada jumlah rata-rata hari yang dibutuhkan perusahaan untuk membayar kembali hutang dagangnya. Karena itu, hari adalah jumlah hari, rata-rata, dibutuhkan perusahaan untuk membayar kembali hutangnya. Karena itu, DPO mengukur jumlah hari rata-rata bagi perusahaan untuk membayar tagihannya dari kreditur perdagangan, yaitu., pemasok. Rumus untuk hutang hari yang belum dibayar adalah sebagai berikut:

Sebagai contoh, Perusahaan A memposting $1, 000 di awal hutang usaha dan $2, 000 dalam utang usaha akhir untuk tahun fiskal yang berakhir 2018, bersama dengan $40, 000 dalam harga pokok penjualan. DSO untuk Perusahaan A adalah:

Karena itu, dibutuhkan perusahaan ini sekitar 13 hari untuk membayar tagihannya.

Pelajari lebih lanjut di Kursus Dasar-dasar Analisis Keuangan CFI.

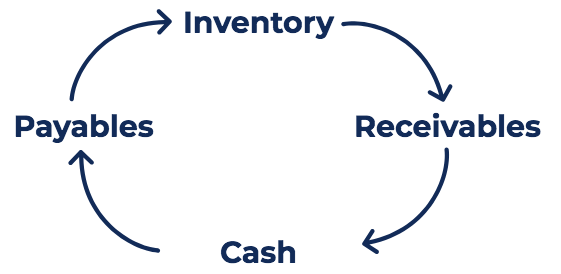

Menyatukannya:Siklus Konversi Tunai

Ingatlah bahwa Rumus Siklus Konversi Tunai =DIO + DSO – DPO. Bagaimana kita menafsirkannya?

Kita dapat memecah siklus kas menjadi tiga bagian yang berbeda:(1) DIO, (2) DSO, dan (3) DPO. Bagian pertama, menggunakan persediaan hari yang beredar, mengukur berapa lama waktu yang dibutuhkan perusahaan untuk menjual persediaannya. Bagian kedua, menggunakan hari penjualan yang luar biasa, mengukur jumlah waktu yang diperlukan untuk mengumpulkan uang tunai dari penjualan ini.

Bagian terakhir, menggunakan hutang hari terutang, mengukur jumlah waktu yang dibutuhkan perusahaan untuk membayar pemasoknya. Karena itu, siklus konversi kas adalah siklus dimana perusahaan membeli persediaan, menjual persediaan secara kredit, dan mengumpulkan piutang dan mengubahnya menjadi uang tunai.

Menggunakan DIO, DSO, dan DPO untuk Perusahaan A di atas, kami menemukan bahwa siklus konversi kas kami untuk Perusahaan A adalah:

CCC =18,25 + 15,20 – 13,69 =19,76

Karena itu, Perusahaan A membutuhkan waktu sekitar 20 hari untuk mengubah investasi tunai awal dalam persediaan menjadi uang tunai.

Menafsirkan Siklus Konversi Tunai

Rumus siklus konversi kas ditujukan untuk menilai seberapa efisien suatu perusahaan mengelola modal kerjanya. Seperti perhitungan arus kas lainnya, semakin pendek siklus konversi kas, semakin baik perusahaan dalam menjual persediaan dan mendapatkan kembali uang tunai dari penjualan ini sambil membayar pemasok.

Siklus konversi kas harus dibandingkan dengan perusahaan yang beroperasi di industri yang sama dan dilakukan berdasarkan tren. Sebagai contoh, mengukur siklus konversi perusahaan ke siklusnya di tahun-tahun sebelumnya dapat membantu mengukur apakah manajemen modal kerjanya memburuk atau membaik. Tambahan, membandingkan siklus perusahaan dengan pesaingnya dapat membantu menentukan apakah siklus konversi kas perusahaan "normal" dibandingkan dengan pesaing industri.

Bacaan Terkait

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- Analisis Perusahaan SebandingAnalisis Perusahaan SebandingPanduan ini menunjukkan kepada Anda langkah demi langkah bagaimana membangun analisis perusahaan yang sebanding ("Comps") dan menyertakan template gratis dan banyak contoh.

- Panduan Pemodelan KeuanganPedoman Pemodelan KeuanganPedoman pemodelan keuangan adalah serangkaian praktik terbaik yang harus diikuti saat membuat model. Lihat kursus pemodelan keuangan CFI untuk semua panduan utama.

- Siklus Penjualan dan KoleksiSiklus Penjualan dan KoleksiSiklus Penjualan dan Koleksi, juga dikenal sebagai pendapatan, piutang, dan siklus penerimaan (RRR), terdiri dari berbagai kelas

-

Fitur Sistem Manajemen Inventaris yang Harus Dimiliki,

Persyaratan &Modul Artikel ini menjelaskan fitur utama yang perlu dipertimbangkan saat mencari sistem manajemen inventaris. Ini juga mencakup kemajuan terbaru dalam sistem ini dan cara menentukan ke

-

Apa itu Pendapatan dan Bea Cukai HM (HMRC)?

HM Revenue and Customs (HMRC) adalah departemen di Inggris yang bertanggung jawab terutama untuk mengatur pajak, upahRemunerasiRemunerasi adalah segala jenis kompensasi atau pembayaran yang diterima i

-

Apa itu Investor Hands-Off?

Seorang investor lepas tangan menginvestasikan uang mereka dan mengelolanya secara longgar dalam jangka waktu yang lama. Investor yang secara pasif mengelola uang mereka percaya pada efisiensi pasar.

-

Apakah Ada Penawaran Penyelesaian untuk Tunjangan Tunjangan Anak di Texas?

Texas menerima kompromi utang untuk tunggakan tunjangan anak. Jika Anda terlambat membayar, kantor Kejaksaan Agung Texas, yang mengawasi koleksi tunjangan anak, lebih suka Anda membayar sesuatu darip

Akuntansi

-

Apa itu Pengekangan Perdagangan?

Apa itu Pengekangan Perdagangan? Pengekangan perdagangan adalah penghentian perdagangan sementara yang diberlakukan dalam upaya mengurangi volatilitas pasar dan aksi jual panik besar-besaran. Ini juga disebut pemutus sirkuitPemutus s...

-

Biaya hidup:Mengapa Anda harus memilih tempat tinggal yang murah

Biaya hidup:Mengapa Anda harus memilih tempat tinggal yang murah Saat mengunjungi Raleigh awal bulan ini, Saya menghabiskan pagi dengan sahabat saya Justin (dari blog Root of Good yang luar biasa) dan istrinya. Saat kami menyesap kopi dan menggigit bagel kami, perc...

-

Apa itu Grup Penjualan?

Apa itu Grup Penjualan? Grup penjualan terdiri dari dealer dan pialang yang terlibat dalam pemasaran atau penjualan sekuritas baru atau penerbitan sekunder ekuitas atau utang. Kelompok penjual membeli surat berharga dalam ju...

-

Bermain Aman Bisa Membahayakan Portofolio Anda

Bermain Aman Bisa Membahayakan Portofolio Anda Investor yang lebih muda dan kurang mapan memiliki banyak alasan untuk bermain aman. Pasar saham sepertinya selalu melakukan sedikit entah apa, dan bahkan opsi manajemen yang baik memerlukan pengawasa...