Apa itu Audit?

Audit mengacu pada pemeriksaan laporan keuangan perusahaan. Audit dilakukan untuk memberikan keyakinan kepada investor dan pemangku kepentingan lainnya bahwa laporan keuangan perusahaan akurat. Audit juga memberikan jaminan kepada regulator bahwa perusahaan mematuhi standar hukum dan peraturan yang sesuai.

Sangat mudah untuk menganggap audit sebagai investigasi keuangan, di mana laporan keuangan perusahaan diperiksa oleh auditor eksternal atau internal untuk memastikannya akurat dan bebas dari kesalahan. Setelah diaudit, auditor akan memberikan opini apakah laporan keuangan secara akurat mencerminkan posisi keuangan perusahaan.

Ringkasan

- Audit adalah pemeriksaan atas laporan keuangan suatu perusahaan, seperti laporan laba rugi, laporan arus kas, dan neraca.

- Audit memberikan kepercayaan kepada investor dan regulator dalam keakuratan pelaporan keuangan perusahaan.

- Setelah selesai, auditor akan memberikan opini apakah laporan keuangan secara akurat mencerminkan posisi keuangan perusahaan.

Bagaimana itu bekerja

Meskipun ada banyak jenis audit, dalam konteks keuangan perusahaan, audit biasanya mengacu pada yang dilakukan pada perusahaan publik atau swasta. Agensi pemerintahan, seperti Securities and Exchange Commission (SEC)Securities and Exchange Commission (SEC)Komisi Sekuritas dan Bursa AS, atau SEC, adalah lembaga independen dari pemerintah federal AS yang bertanggung jawab untuk menerapkan undang-undang sekuritas federal dan mengusulkan aturan sekuritas. Hal ini juga bertanggung jawab untuk menjaga industri sekuritas dan bursa saham dan opsi, mengharuskan perusahaan publik untuk melakukan audit independen untuk memvalidasi pelaporan keuangan tahunan mereka.

Untuk perusahaan swasta, audit tidak diwajibkan secara hukum tetapi masih dilakukan untuk memberikan investor, bank, dan pemangku kepentingan lainnya dengan keyakinan pada posisi keuangan perusahaan. Selama audit, laporan keuangan yang berbeda diperiksa, seperti laporan laba rugi, cash flow statementCash Flow Statement Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu., dan neraca.

Audit memberikan informasi kepada pemangku kepentingan dan badan pengatur tentang bagaimana uang diperoleh dan dibelanjakan sepanjang tahun fiskal. Tergantung pada ukuran perusahaan, audit dapat berlangsung beberapa bulan hingga satu tahun penuh. Di akhir pertunangan, auditor memberikan pendapat profesional atas keakuratan pelaporan keuangan yang dilakukan.

Audit Internal vs. Eksternal

Audit internal dilakukan oleh karyawan di dalam perusahaan. Audit cenderung kurang fokus pada laporan keuangan, dan penekanan yang lebih besar ditempatkan pada operasi perusahaan dan tata kelola perusahaan.

Laporan audit internal tidak tersedia untuk umum tetapi diberikan kepada eksekutif perusahaan dan komite audit untuk memberikan gambaran tentang kinerja organisasi di berbagai bidang. Area tersebut dapat mencakup manajemen risiko, pengendalian internal, dan kepatuhan.

Audit eksternal melibatkan auditor independen yang disewa untuk menyatakan pendapat atas keakuratan pelaporan keuangan perusahaan. Untuk perusahaan publik, hasil audit eksternal dilaporkan kepada publik dan dilakukan mengikuti Standar Audit yang Diterima Secara Umum (GAAS).

Sebagian besar perusahaan besar terlibat dengan salah satu kantor akuntan Big Four untuk melakukan audit atas laporan keuangan mereka. Untuk menempatkannya dalam perspektif, firma Empat Besar mengaudit lebih dari 99% Indeks S&P 500S&P 500The Standard and Poor's 500 Index, disingkat indeks S&P 500, adalah indeks yang terdiri dari saham 500 perusahaan publik di perusahaan.

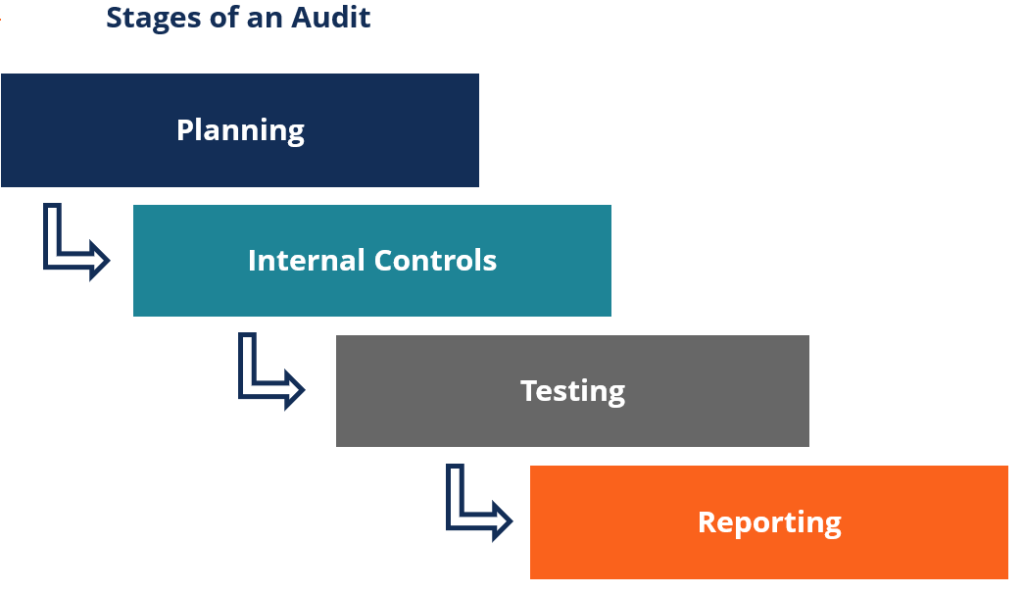

Tahapan Audit

Bagaimana audit dilakukan dapat berbeda tergantung pada ukuran korporasi dan kompleksitas kasus. Namun, audit biasanya memiliki empat tahap utama:

- Tahap pertama adalah tahap perencanaan . Dalam tahap ini, sebuah perusahaan terlibat dengan perusahaan audit untuk menetapkan rincian, seperti tingkat keterlibatan, Prosedur, dan tujuan.

- Tahap kedua adalah tahap pengendalian internal . Dalam tahap ini, auditor mengumpulkan catatan keuangan dan informasi lain yang diperlukan untuk melakukan audit mereka. Informasi tersebut diperlukan untuk mengevaluasi keakuratan laporan keuangan.

- Tahap ketiga adalah tahap pengujian . Dalam tahap ini, auditor memeriksa keakuratan laporan keuangan menggunakan berbagai tes. Ini mungkin melibatkan verifikasi transaksi, prosedur pengawasan, atau meminta informasi lebih lanjut.

- Tahap keempat adalah tahap pelaporan . Setelah menyelesaikan semua tes, auditor menyiapkan laporan yang menyatakan pendapat atas keakuratan laporan keuangan.

Tingkat Keterlibatan Audit

Banyak perusahaan memilih untuk terlibat dengan auditor internal dan eksternal dalam penyusunan laporan keuangan akhir tahun mereka. Namun, kedalaman investigasi auditor dapat bervariasi tergantung pada jenis perikatan dan tingkat asersi yang diperlukan.

Dalam perikatan audit penuh, auditor melakukan penyelidikan yang lengkap dan menyeluruh atas laporan keuangan, termasuk verifikasi sumber pendapatan dan biaya operasional. Sebagai contoh, auditor dapat membandingkan piutang yang dilaporkan Piutang Usaha Piutang Usaha (AR) mewakili penjualan kredit suatu bisnis, yang belum dipungut dari pelanggannya. Perusahaan mengizinkan dengan tanda terima dari pesanan pelanggan yang sebenarnya.

Di akhir pertunangan, auditor akan memberikan opini atas keakuratan laporan keuangan. Keterlibatan audit penuh juga memberikan investor, regulator, dan pemangku kepentingan lainnya dengan keyakinan pada posisi keuangan perusahaan.

Dalam keterlibatan ulasan, auditor hanya melakukan pemeriksaan terbatas untuk memastikan keabsahan laporan keuangan. Berbeda dengan audit, perikatan reviu hanya memastikan bahwa laporan keuangan disajikan secara wajar, dan tidak ada pemeriksaan lebih lanjut yang dilakukan untuk memverifikasi keakuratan pernyataan. Karena itu, perikatan reviu tidak memberikan tingkat kepercayaan yang sama dalam keakuratan pelaporan keuangan relatif terhadap suatu audit.

Dalam pemberitahuan untuk keterlibatan pembaca, peran auditor semata-mata untuk membantu perusahaan menyusun informasi keuangannya menjadi laporan keuangan yang dapat disajikan. Tidak dilakukan pemeriksaan lebih lanjut, dan tidak ada pendapat yang diungkapkan atas keakuratan pelaporan keuangan. Pemberitahuan untuk keterlibatan pembaca biasanya hanya digunakan oleh perusahaan kecil tanpa kewajiban apa pun kepada pemangku kepentingan eksternal.

Tambahan Sumber daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Laporan Keuangan AuditedLaporan Keuangan AuditPerusahaan publik diwajibkan oleh hukum untuk memastikan bahwa laporan keuangan mereka diaudit oleh CPA terdaftar. Tujuan dari

- IFRS vs US GAAPIFRS vs US GAAP IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan

- Pemberitahuan kepada Pembaca LaporanPemberitahuan kepada Pembaca LaporanPemberitahuan kepada pembaca laporan adalah kompilasi laporan keuangan dengan menggunakan data keuangan yang disediakan oleh manajemen. Laporan disiapkan oleh pihak eksternal

- Skandal Akuntansi TerpopulerSkandal Akuntansi TerpopulerDua dekade terakhir menyaksikan beberapa skandal akuntansi terburuk dalam sejarah. Miliaran dolar hilang sebagai akibat dari bencana keuangan ini. Di dalam

-

Apa itu Pasar Dealer?

Pasar dealer adalah pasar keuangan di mana dealer memposting harga yang mereka inginkan untuk membeli dan menjual sekuritas tertentu. Sekuritas Perdagangan Efek perdagangan adalah sekuritas yang dibel

-

6 Alasan Anda Masih Susah Bayar Tagihan

Kamu telah bekerja keras. Anda telah mencapai tujuan karir Anda. Gaji Anda tidak pernah lebih tinggi. Tetap, setiap akhir bulan, Anda berkeringat dingin karena khawatir jika ada cukup uang untuk digun

-

Prediksi Pasar Saham untuk Gelombang Kedua COVID-19

Ke mana arah pasar saham di masa depan? Salah satu jawaban terbaik yang pernah saya dengar untuk pertanyaan ini datang dari seorang rekan di televisi. Ketika ditanya tentang prediksi pasar saham,

-

Hal-Hal yang Menghentikan Anda Mendapatkan Pinjaman Rumah

Ketika datang untuk membeli properti, semua orang mencari kesepakatan terbaik; Lagipula, Anda tidak ingin berpikir bahwa pinjaman rumah yang Anda dapatkan bukanlah yang terbaik untuk Anda. Namun, pada

Akuntansi

-

Menjadi Jutawan… Dengan 500 Dolar Sebulan

Menjadi Jutawan… Dengan 500 Dolar Sebulan Abang saya, daniel, yang tujuh tahun lebih muda dari saya, mengatakan kepada saya tempo hari bahwa dia tidak ingin berinvestasi karena dia tidak dapat menginvestasikan banyak uang. Jadi saya bilang, m...

-

Cara Mengurangi Tagihan Verizon FiOS

Cara Mengurangi Tagihan Verizon FiOS Seorang pria menonton televisi di sistem home theaternya Layanan FiOS Verizon seharusnya menjadi paket yang menghemat uang pelanggan. Pada 2014, itu ponsel yang dibundel, Layanan internet dan televis...

-

Tips Hidup Dan Uang Untuk Ibu Dengan Dua Di Bawah Dua

Tips Hidup Dan Uang Untuk Ibu Dengan Dua Di Bawah Dua Kehidupan seorang ibu adalah salah satu dari banyak emosi. Satu menit Anda merasa seperti jantung Anda akan meledak keluar dari dada Anda dengan cinta, dan selanjutnya, Anda merasa sangat kewalahan se...

-

Cara Membeli Tanah:Semua yang Perlu Anda Ketahui

Cara Membeli Tanah:Semua yang Perlu Anda Ketahui Baik Anda ingin memulai pertanian keluarga atau membangun rumah dengan privasi bawaan, sebidang tanah bisa menjadi solusi yang tepat. Meskipun Anda mungkin sudah mengetahui beberapa detail yang terlib...