Apa itu Amortisasi Aset Tak Berwujud?

Dalam artikel ini, kita akan membahas amortisasi aset tidak berwujud. Aset tidak berwujud mengacu pada aset perusahaan yang tidak bersifat fisik. Mereka termasuk merek dagang, daftar pelanggan, niat baik niat baikDalam akuntansi, goodwill adalah aset tidak berwujud. Konsep goodwill ikut bermain ketika sebuah perusahaan yang ingin mengakuisisi perusahaan lain adalah, dll. Oleh karena itu, mereka tidak terdiri dari bagian atau bahan dengan manfaat pasti atau masa pakai, yang dapat ditentukan secara objektif.

Hal ini menimbulkan kesulitan dalam memperkirakan dengan tepat biaya periodik untuk aset tidak berwujud ini. Untuk tujuan seperti itu, IAS 38 dari Dewan Standar Akuntansi Internasional menetapkan aturan tentang bagaimana aset tidak berwujud harus diamortisasi.

Klasifikasi Barang Tak Berwujud

Aset tidak berwujud dapat secara luas diklasifikasikan menjadi dua kategori:

1. Kehidupan yang pasti

Mereka mengacu pada aset dengan kehidupan yang terbatas. Sebagai contoh, lisensi untuk memproduksi produk tertentu selama sepuluh tahun. Di Sini, aset tersebut diberikan masa kontrak yang dapat diidentifikasi selama sepuluh tahun.

2. Kehidupan yang tidak terbatas

Kehidupan aset tersebut tidak diketahui pada awal. Mereka dapat menghasilkan atau berkontribusi pada pendapatan selamanya – misalnya, hak siar yang dapat diperbaharui secara terus menerus tanpa banyak mengeluarkan biaya kepada pemegangnya.

Penentuan Hidup

IAS 38 menggarisbawahi faktor-faktor tertentu yang dapat digunakan untuk menentukan umur aset tidak berwujud, seperti:

1. Penggunaan yang diharapkan

Lamanya aset diharapkan menghasilkan manfaat bagi bisnis. itu juga bisa menjadi panjang kontrak yang memungkinkan penggunaan aset tidak berwujud. Sebagai contoh, hak cipta akan berlaku selama 50 tahun, tetapi diharapkan hanya berguna selama 10 tahun. Masa manfaat yang tepat untuk amortisasi adalah 10 tahun.

2. Siklus hidup produkSiklus Hidup ProdukSiklus Hidup Produk (Product Life Cycle (PLC)) mendefinisikan tahapan yang dilalui produk di pasar saat memasuki, menjadi mapan, dan keluar dari pasar

Beberapa tidak berwujud mungkin spesifik produk dan tidak boleh memiliki umur lebih lama dari produk terkait.

3. Keusangan teknis

Setiap aset tidak berwujud yang terkait dengan produk yang sekarang secara teknis usang harus dianggap mengalami penurunan nilai dan diamortisasi. Sebagai contoh, paten pada jam tangan mekanik akan dianggap usang, tetapi merek dagang mungkin masih memiliki nilai karena kualitas merek yang unik.

4. Aksi pesaing

Beberapa tindakan pesaing dapat membuat produk incumbent menjadi usang, dalam hal ini IAS 38 mensyaratkan bahwa bisnis incumbent merusak dan mengamortisasi aset tak berwujud terkait. Sebagai contoh, segala sesuatu yang tidak berwujud yang terkait dengan pembuatan atau distribusi bola lampu tungsten gaya lama dianggap tidak berharga dalam pengertian akuntansi dengan diperkenalkannya bentuk pencahayaan yang lebih efisien seperti LED.

5. Pengeluaran perawatan

Beberapa aset tidak berwujud memerlukan sejumlah pengeluaran, seperti biaya perpanjangan, untuk menjaga mereka tetap beroperasi. Jika pengeluaran pemeliharaan cukup tinggi sehingga bisnis tidak mampu lagi membayar, maka bisnis mungkin diminta untuk mencatat atau menghapus aset tersebut.

Contoh paling umum dari hal tidak berwujud seperti itu adalah hak siar. Jika hak siar dapat diperbarui dengan mudah, kemudian dapat dilaporkan sebagai aset tidak berwujud dengan umur yang tidak terbatas.

Metode Amortisasi

Petunjuk umum

IAS 38 memberikan pedoman umum tentang bagaimana aset tidak berwujud harus diamortisasi:

1. Amortisasi suatu aset hanya boleh dimulai ketika aset tersebut digunakan secara aktual, dan tidak sebelumnya, bahkan jika aset tidak berwujud yang disyaratkan telah diperoleh.

2. Tingkat amortisasi harus sesuai sehingga nilai buku suatu aset tidak di bawah atau dilebih-lebihkan.

Metode amortisasi yang digunakan harus sepadan dengan penggunaan aset tersebut. Jika tidak ada metode yang dapat ditentukan, maka aset tersebut harus diamortisasi dengan dasar garis lurus.

Amortisasi Berbasis Pendapatan

Sejalan dengan pedoman tersebut, amortisasi berbasis pendapatan bertujuan untuk mengamortisasi yang tidak berwujud sesuai dengan kontribusinya terhadap pendapatan. Ini mengarah ke jadwal amortisasi variabel. Namun, IAS 38 menentang penggunaan metode berbasis pendapatan karena sulit untuk mengukur kontribusi yang tidak berwujud terhadap pendapatan. Standar tersebut merekomendasikan penggunaan metode garis lurus sebagai pengganti amortisasi berbasis pendapatan.

Aset Kehidupan Tidak Terbatas

Aset dengan umur yang tidak terbatas tidak dapat diamortisasi secara reguler sebagai aktiva dengan umur yang terbatas. Sebagai gantinya, setiap tahun, pengujian penurunan nilai dilakukan pada aset seumur hidup tidak terbatas. Jika aset tersebut ditemukan mengalami penurunan nilai, maka umur manfaatnya diestimasi, dan diamortisasi selama sisa umur manfaatnya seperti umur terbatas yang tidak berwujud.

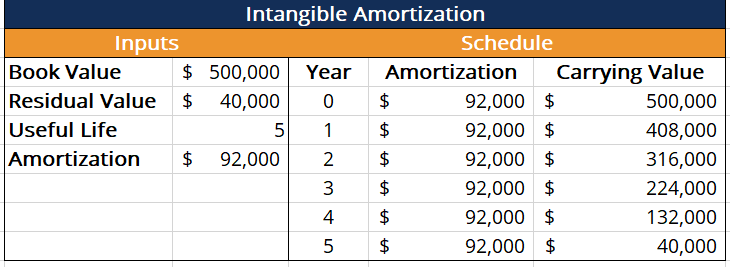

Metode garis lurus

Di bawah metode garis lurus (SLM), suatu aset diamortisasi sampai nol atau nilai residunya. Jumlah amortisasi setiap tahun diberikan oleh:

Amortisasi =(Nilai Buku – Nilai Sisa) / Masa Manfaat

Tabel berikut mengilustrasikan metode garis lurus:

Bacaan Terkait

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)® - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya tambahan di bawah ini:

- Jadwal Amortisasi Jadwal Amortisasi Jadwal amortisasi adalah tabel yang memberikan rincian pembayaran berkala untuk pinjaman amortisasi. Pokok pinjaman amortisasi dibayar

- Keusangan Fungsional Keusangan Fungsional (Real Estat)Di real estat, keusangan fungsional mengacu pada berkurangnya kegunaan desain arsitektur sedemikian rupa sehingga mengubahnya agar sesuai dengan kenyataan saat ini

- Akuntansi Penurunan Goodwill Akuntansi Penurunan GoodwillGoodwill diperoleh dan dicatat pada pembukuan ketika suatu entitas membeli entitas lain lebih dari nilai pasar wajar asetnya.

- Aset Berwujud Aset Berwujud Aset berwujud adalah aset dengan bentuk fisik dan memiliki nilai. Contohnya termasuk properti, tanaman, dan peralatan. Aset berwujud adalah

-

Cara Menghitung Premi Inflasi pada Obligasi

Premi inflasi adalah bagian dari imbal hasil obligasi yang mengimbangi inflasi. Lembur, inflasi menggerogoti daya beli uang. Ini adalah kekhawatiran besar bagi investor yang mungkin memiliki uang yan

-

Apa itu REIT Pribadi vs REIT yang Diperdagangkan Publik?

Artikel di bawah ini mencakup REIT pribadi vs REIT yang diperdagangkan secara publik. Trust investasi real estat (REITs) dapat diklasifikasikan menjadi swasta atau publik, diperdagangkan atau tidak di

-

Apa Pengaruh Kebisingan pada Nafsu Makan Kita

Makan dalam ruangan di depan umum, ingat bahwa? Jika restoran tampak seperti peninggalan era pra-COVID, mereka mungkin mulai tampak lebih baik daripada yang sebenarnya. Tapi jangan lupa, terkadang per

-

Apa itu Nilai Ekstrinsik?

Nilai ekstrinsik opsi dihitung dengan mengambil perbedaan antara harga pasar opsi (juga disebut premium) dan harga intrinsiknya – nilai kontrak opsi dalam kaitannya dengan yang mendasarinya pada saat

Akuntansi

-

Cara Membuka Rekening Bank di Republik Dominika

Cara Membuka Rekening Bank di Republik Dominika Peso Dominika Sistem perbankan Republik Dominika dikendalikan oleh Bank Sentral. Menurut Perbankan Uang, mata uang resmi negara adalah peso Dominika. Bank Republik Dominika memungkinkan pelanggan unt...

-

Crypto Menggoda dengan Menembus Downtrend

Crypto Menggoda dengan Menembus Downtrend Akankah Ini Menjadi Langkah Selanjutnya dalam Perjalanan Bitcoin ke Bulan? Bitcoin telah dalam tren turun, bersama dengan cryptocurrency lainnya sejak pertengahan Januari atau lebih (tanggal pastiny...

-

Apa itu Tanda Tangan Kontra?

Apa itu Tanda Tangan Kontra? Countersigning adalah menambahkan tanda tangan ke dokumen yang ditandatangani sebelumnya. Countersigning berarti menambahkan tanda tangan pada dokumen yang sebelumnya telah ditandatangani oleh orang ...

-

Apa itu Indikator ADX?

Apa itu Indikator ADX? Average Directional Movement Index (ADX) dikembangkan oleh analis teknis terkenal Welles Wilder sebagai indikator kekuatan tren. Sebagai pedagang komoditasPanduan belajar mandiri CFI adalah cara yang ...