Apa itu Pendapatan Bruto Disesuaikan (AGI)?

Pendapatan Kotor Disesuaikan (AGI) mengacu pada total pendapatan kotor individu dikurangi pengurangan spesifik. AGI adalah titik awal untuk menghitung pajak terutang dari wajib pajak orang pribadi di Amerika Serikat. Internal Revenue Code (IRC) mendefinisikan dua konsep – pendapatan kotor dan pendapatan kotor yang disesuaikan di 26 U.S.C. 61 dan 62, masing-masing.

Menurut 26 U.S.C §61, pendapatan kotorPenghasilan KotorPendapatan kotor mengacu pada total pendapatan yang diperoleh seseorang dari gaji sebelum pajak dan potongan lainnya. Ini terdiri dari semua penghasilan wajib pajak orang pribadi yang didefinisikan sebagai penghasilan dalam bentuk kompensasi, tip, pendapatan dari bisnis, royalti, anuitas, minat, sewa, bunga dari harta, dll.

Untuk pendapatan kotor, kami membuat beberapa penyesuaian untuk sampai pada pendapatan kotor yang disesuaikan, yang diperlukan untuk keperluan penghitungan pajak yang terutang. Penyesuaian tersebut termasuk dalam kategori tertentu, seperti yang didefinisikan dalam 26 U.S.C. 61. Beberapa kategori utama dibahas di bawah ini.

Penghasilan Bruto Disesuaikan yang Dimodifikasi (MAGI) vs. Penghasilan Bruto yang Disesuaikan

Penting untuk membedakan antara AGI yang Dimodifikasi dan AGI, yang merupakan konsep terkait dan mempengaruhi nomor AGI akhir.

Penghasilan Bruto Disesuaikan yang Dimodifikasi (MAGI) diperoleh dengan menambahkan kembali pengurangan tertentu yang dibuat selama perhitungan pendapatan kotor yang disesuaikan. MAGI digunakan untuk memeriksa apakah wajib pajak memenuhi syarat untuk pengurangan tertentu. Sebagai contoh, jika seorang wajib pajak melaporkan MAGI di atas $80, 000, maka mereka tidak memenuhi syarat untuk pemotongan bunga yang dibayarkan atas pinjaman mahasiswa.

Jenis Pengurangan

1. Potongan perdagangan dan bisnis

Mereka adalah potongan yang berlaku untuk pemilik bisnis individuPengusaha Pengusaha adalah orang yang memulai, desain, meluncurkan, dan menjalankan bisnis baru. Alih-alih menjadi karyawan dan melapor ke supervisor untuk layanan yang dilakukan sebagai pemilik dan bukan karyawan.

2. Potongan perdagangan dan bisnis karyawan

Mereka adalah potongan yang dapat diklaim oleh karyawan untuk layanan mereka yang dilakukan sebagai bagian dari perdagangan atau bisnis. IRC mendefinisikan banyak deduksi semacam itu, seperti:

- Mengganti biaya karyawan :Biaya-biaya yang dikeluarkan oleh Wajib Pajak dalam melaksanakan pelayanan sebagai pegawai. Sebagai contoh, seorang karyawan dapat mengklaim potongan jika mereka membayar akomodasi saat dalam perjalanan bisnis, dan tunjangan tersebut dibayarkan oleh pemberi kerja dan termasuk dalam pendapatan kotor.

- Pengeluaran tertentu untuk artis pertunjukan :Biaya yang dikeluarkan oleh artis pertunjukan sehubungan dengan pengiriman pertunjukan mereka. Sebagai contoh, artis tur dapat mengklaim potongan untuk biaya perjalanan mereka.

- Biaya tertentu pejabat :Pejabat pemerintah dapat mengklaim pengurangan biaya dalam pelaksanaan tugasnya hanya jika pejabat tersebut dibayar berdasarkan biaya.

- Pengeluaran tertentu dari guru sekolah :Guru sekolah diperbolehkan untuk mengklaim pemotongan atas penghasilan mereka untuk biaya yang dikeluarkan dalam memberikan layanan mereka sebagai pendidik. Sebagai contoh, seorang guru sekolah dapat mengklaim potongan untuk alat tulis yang dibeli untuk digunakan di dalam kelas.

- Pengeluaran tertentu dari cadangan angkatan bersenjata :Anggota cadangan angkatan bersenjata Amerika Serikat dapat mengklaim biaya yang dikeluarkan dalam pelaksanaan tugas mereka jika tugas tersebut mengharuskan mereka untuk melakukan perjalanan lebih dari 100 mil jauhnya dari rumah.

3. Tabungan pensiun

Wajib Pajak yang berkontribusi ke Akun Pensiun Perorangan (IRA) dapat mengklaim pengurangan sebagaimana diamanatkan oleh 26 U.S.C. 219. Saat ini, jumlah yang dapat dikurangkan adalah maksimum $5, 000 untuk mereka yang berusia di bawah 50 tahun. Pembayar pajak yang berusia 50 tahun ke atas dapat mengklaim $1, 000 dengan total hingga $6, 000.

4. Sanksi atas perampasan rekening tabungan

Seringkali ada penalti untuk penarikan dana dari rekening tabungan lebih awal dari tanggal yang ditentukan. Denda tersebut dapat dikurangkan dari penghasilan bruto. Ini mengurangi beban pajak pada mereka yang mungkin perlu menarik tabungan mereka karena keadaan darurat.

5. Rekening tabungan kesehatan

Wajib pajak perorangan yang berkontribusi pada Health Savings Account (HSA) dapat mengklaim pengurangan hingga batas yang ditentukan dalam 26 U.S.C §223. HSA adalah rekening tabungan Rekening Tabungan Rekening tabungan adalah rekening biasa di bank atau serikat kredit yang memungkinkan seseorang untuk menyetor, aman, atau menarik uang ketika dibutuhkan. Rekening tabungan biasanya membayar beberapa bunga deposito, meskipun tarifnya cukup rendah. dimana jumlahnya hanya akan digunakan untuk pengeluaran medis yang memenuhi syarat.

6. Biaya pendidikan tinggi

Seorang wajib pajak dapat mengklaim potongan untuk biaya kuliah yang dibayarkan untuk pendidikan tinggi atau universitas. Menurut 26 U.S.C. 222, seorang wajib pajak dengan pendapatan kotor yang disesuaikan dengan modifikasi kurang dari $65, 000 dapat mengklaim $4, 000. Seorang wajib pajak dengan pendapatan kotor yang disesuaikan dengan modifikasi antara $65, 000 dan $80, 000 dapat mengklaim $2, 000. Seorang individu dengan pendapatan kotor disesuaikan yang dimodifikasi di atas $80, 000 tidak dapat melakukan pemotongan.

7. Bunga pinjaman mahasiswa

Pengurangan diperbolehkan berdasarkan 26 U.S.C. 221 untuk bunga yang dibayarkan atas pinjaman mahasiswa. Jumlahnya sama dengan bunga yang dibayarkan selama tahun tersebut hingga maksimum $2, 500.

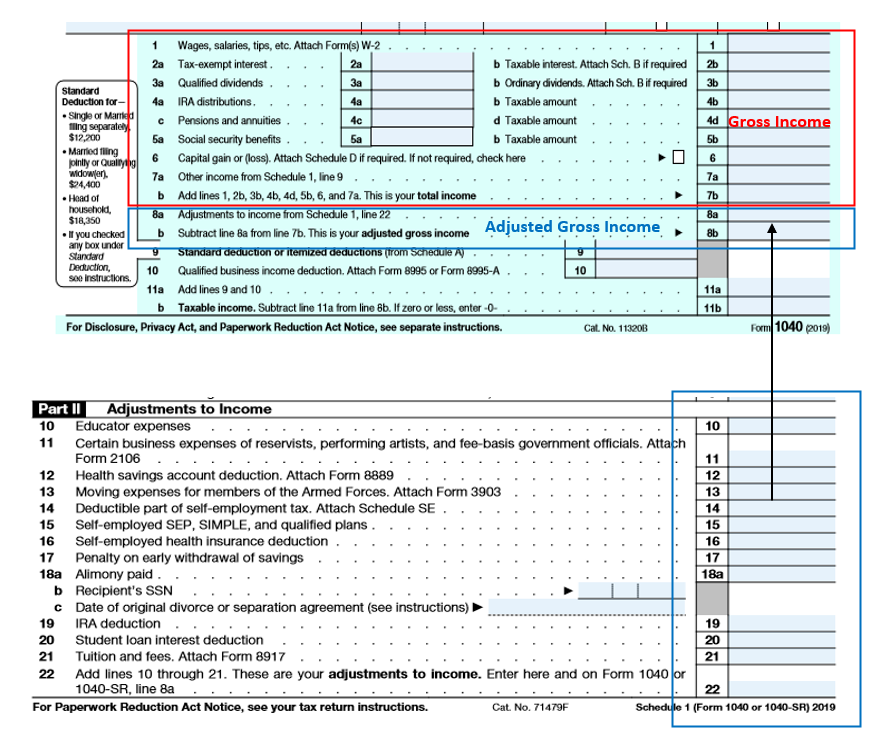

Formulir 1040

Formulir 1040 adalah formulir yang digunakan wajib pajak orang pribadi untuk mengajukan pajak mereka. Item pertama dalam formulir adalah pendapatan kotor. Setelah menghitung pendapatan kotor, pengurangan dari Jadwal I formulir dikurangkan dari pendapatan kotor untuk sampai pada pendapatan kotor yang disesuaikan.

Jadwal I adalah bagian dari Formulir 1040, di mana banyak pemotongan yang dibahas di atas diklaim. Gambar di bawah mereproduksi Formulir 1040 dan bagian yang sesuai dari Jadwal I.

Bacaan Terkait

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Formulir 1040EZForm 1040EZForm 1040-EZ adalah formulir pajak pendapatan federal AS yang ditawarkan oleh Internal Revenue Service (IRS) hingga tahun pajak 2017. Banyak orang Amerika

- Cara Menggunakan Situs Web IRS.govCara Menggunakan Situs Web IRS.govIRS.gov adalah situs resmi Internal Revenue Service (IRS), agen penagihan pajak Amerika Serikat. Situs web ini digunakan oleh bisnis dan

- Perbedaan Permanen/Sementara dalam Akuntansi PajakPerbedaan Permanen/Temporer dalam Akuntansi PajakPerbedaan permanen terjadi ketika ada perbedaan antara pendapatan buku sebelum pajak dan penghasilan kena pajak berdasarkan SPT dan pajak

- Jadwal ASJadwal Jadwal A adalah formulir pajak penghasilan yang digunakan di Amerika Serikat untuk menyatakan pengurangan yang diperinci. Ini dilampirkan pada Formulir 1040 untuk pembayar pajak yang membayar pajak penghasilan tahunan. Wajib pajak dapat memilih untuk mengklaim pengurangan pengembalian pajak standar atau merinci pengurangan kualifikasi mereka baris demi baris.

-

Apa itu Perusahaan Portofolio?

Perusahaan portofolio adalah perusahaan (publik atau swasta) yang merupakan perusahaan modal ventura, perusahaan pembelian, atau perusahaan induk memiliki ekuitas. Dengan kata lain, perusahaan yang di

-

Apa itu Sovereign Wealth Fund (SWF)?

Dana kekayaan negara (SWF), juga dikenal sebagai dana kekayaan sosial, adalah kelebihan uang yang diperoleh suatu negara dari waktu ke waktu. Kumpulan dana yang didukung pemerintah sebagian besar dida

-

5 langkah yang harus diambil sebelum pensiun

Apakah Anda berencana untuk pensiun dalam 10 hingga 15 tahun ke depan? Jika begitu, apakah Anda siap untuk mengambil kesiapan pensiun ke tingkat berikutnya? Pensiun bukan lagi konsep abstrak ketika

-

Cara Menutup Akun JCPenney Saya

Setelah 140 toko JCPenney tutup, Anda mungkin tidak lagi memiliki cabang lokal department store. Meskipun kartu kredit JCPenney Anda masih dapat digunakan secara online, Anda mungkin tidak membutuhkan

Akuntansi

-

Apakah Reverse Stock Split Baik atau Buruk?

Apakah Reverse Stock Split Baik atau Buruk? Dalam pemecahan saham terbalik, perusahaan meningkatkan harga saham dengan mengurangi secara proporsional jumlah saham yang beredar. Sebagai contoh, dalam pemecahan saham terbalik 100-ke-1 seorang inv...

-

Cara Membatalkan Tagihan Kredit yang Tertunda

Cara Membatalkan Tagihan Kredit yang Tertunda Cara Membatalkan Tagihan Kredit yang Tertunda Konsumen cerdas memahami pentingnya sering memeriksa laporan kartu kredit mereka, dan perusahaan kartu kredit biasanya kooperatif ketika ada masalah. Jik...

-

Apa itu Analisis DuPont?

Apa itu Analisis DuPont? Pada tahun 1920-an, manajemen di DuPont Corporation mengembangkan model yang disebut Analisis DuPont untuk penilaian terperinci atas profitabilitas perusahaan. Analisis DuPont adalah alat yang dapat m...

-

Cara Menghitung Harga Satuan untuk Bahan Makanan

Cara Menghitung Harga Satuan untuk Bahan Makanan Menghitung harga satuan di toko kelontong membantu memangkas tagihan makanan Anda. Makanan dan produk lain yang Anda beli di toko biasanya diukur dalam satuan standar seperti ons atau pound. Harga sa...