Apa itu Bunga yang Masih Harus Dibayar?

Bunga yang masih harus dibayar mengacu pada bunga yang dihasilkan dari hutang yang belum dibayar selama periode waktu tertentu, tetapi pembayaran belum dilakukan atau diterima oleh peminjam atau pemberi pinjaman.

Ringkasan

- Di bawah akuntansi berbasis akrual, bunga yang masih harus dibayar adalah jumlah bunga yang telah terjadi atau diperoleh dalam suatu periode pelaporan, terlepas dari kapan akan dibayar.

- Ayat jurnal penyesuaian untuk bunga yang masih harus dibayar terdiri dari pendapatan bunga dan piutang dari sisi pemberi pinjaman, atau beban bunga dan piutang dari pihak peminjam.

- Bunga obligasi yang masih harus dibayar mengacu pada bunga yang telah terjadi tetapi belum dibayarkan sejak hari terakhir pembayaran bunga obligasi.

Bunga Akrual dalam Akuntansi

Di bawah akuntansi akrual, bunga yang masih harus dibayar adalah jumlah bunga dari kewajiban keuangan yang telah terjadi dalam suatu periode pelaporan. juga dikenal sebagai periode akuntansi, adalah rentang waktu yang terpisah dan seragam dimana kinerja keuangan dan, sedangkan pembayaran tunai belum dilakukan pada periode tersebut.

Akuntansi berbasis akrual mengharuskan pendapatan dan beban dicatat dalam periode akuntansi saat terjadinya, terlepas dari kapan pembayaran tunai dilakukan. Metode akuntansi berbasis akrual mengungkapkan kesehatan keuangan perusahaan lebih akurat daripada metode berbasis kas.

Jumlah bunga yang masih harus dibayar diposting sebagai jurnal penyesuaian oleh peminjam dan pemberi pinjaman pada akhir setiap bulan. Entri terdiri dari pendapatan bungaPendapatan BungaPendapatan bunga adalah jumlah yang dibayarkan kepada suatu entitas untuk meminjamkan uangnya atau membiarkan entitas lain menggunakan dananya. Dalam skala yang lebih besar, pendapatan bunga adalah jumlah yang diperoleh oleh uang investor yang dia tempatkan dalam investasi atau proyek. atau beban bunga pada laporan laba rugi, dan akun piutang atau hutang di neraca. Karena pembayaran bunga yang masih harus dibayar umumnya dilakukan dalam waktu satu tahun, diklasifikasikan sebagai aset lancar atau kewajiban lancar.

Entri peminjam mencakup debit di akun beban bunga dan kredit di akun hutang bunga yang masih harus dibayar. Entri pemberi pinjaman mencakup debit dalam piutang bunga yang masih harus dibayar dan kredit dalam pendapatan bunga.

Bunga Akrual dalam Akuntansi – Contoh

Sebagai contoh, pada 21 Maret, sebuah perusahaan meminjam $100, 000 dari bank dengan tingkat bunga tahunan 6%, dan pembayaran bunga pertama jatuh tempo dalam 30 hari pada tanggal 20 April. Bunga tahunan adalah $6, 000 ($100, 000 * 4%), dan pembayaran bulanan adalah $500 ($6, 000 / 12).

Dengan asumsi periode akuntansi berakhir pada tanggal 31 Maret untuk pemberi pinjaman dan peminjam, pembayaran bunga yang terjadi dalam periode Maret mencakup sepuluh hari. Karena itu, bunga yang masih harus dibayar untuk periode akuntansi adalah $166,67 ($500 * 10/30). Jurnal penyesuaian perusahaan dan bank ditunjukkan di bawah ini:

Bunga yang Masih Harus Dibayar dalam Obligasi

Di bawah perspektif obligasi, bunga yang masih harus dibayar mengacu pada bagian dari bunga yang telah dikeluarkan tetapi belum dibayar sejak hari terakhir pembayaran bunga obligasi. Obligasi dapat diperdagangkan di pasar setiap hari, sedangkan bunga mereka biasanya dibayar setiap tahun atau setengah tahunan.

Bunga yang masih harus dibayar terjadi ketika obligasi tidak diperdagangkan pada tanggal pembayaran kuponnya. Ini adalah bagian dari bunga yang diberikan oleh pembeli obligasi dari tanggal pembayaran kupon terakhir hingga tanggal obligasi dibeli. Besarnya bunga yang masih harus dibayar dapat dihitung dengan rumus di bawah ini:

Di mana:

- AI =Bunga yang masih harus dibayar

- T =Hari dari tanggal pembayaran terakhir hingga tanggal penyelesaian

- T =Hari dalam periode pembayaran kupon

- PMT =Pembayaran kupon setiap periode

Ada dua metode umum untuk menghitung jumlah hari dalam periode pembayaran kupon (T) dan hari sejak periode kupon terakhir (t).

Salah satunya adalah konvensi aktual/aktual, menghitung jumlah hari yang sebenarnya, yang umumnya digunakan untuk obligasi dan catatan Treasury AS. Yang lainnya adalah konvensi 30/360, dengan asumsi 30 hari selama sebulan dan 360 hari selama setahun, yang biasanya digunakan untuk obligasi korporasi.

Jumlah bunga yang masih harus dibayar harus diperoleh oleh penjual obligasi. Harga kuotasi di pasar obligasi, dikenal sebagai harga bersih atau harga tetap, tidak termasuk bunga yang masih harus dibayar. Ketika obligasi diperdagangkan antara dua tanggal pembayaran kupon, harga penuhnya (juga dikenal sebagai harga kotor), yang merupakan nilai sekarang dari arus kas masa depan, adalah jumlah dari dua bagian:bunga yang masih harus dibayar dan harga tetap.

Bunga yang Masih Harus Dibayar dalam Obligasi – Contoh

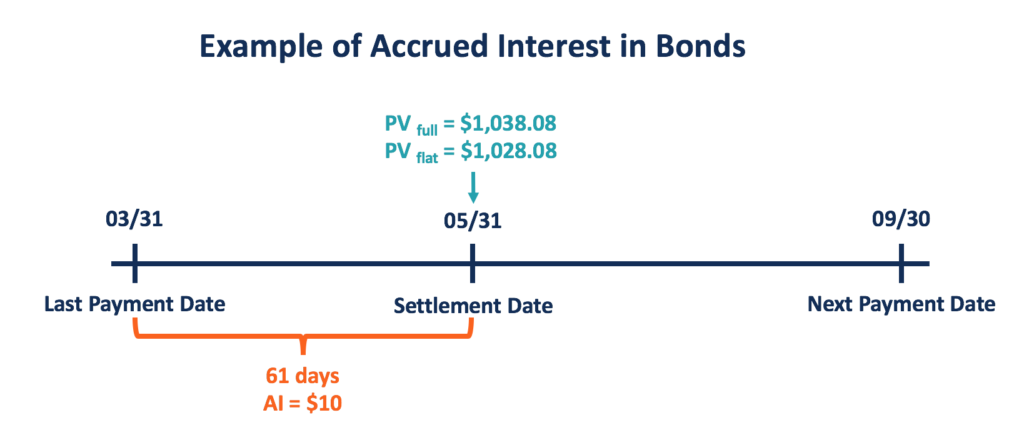

Sebagai contoh, obligasi Treasury dengan $1, 000 nilai par memiliki tingkat kupon 6% dibayar setengah tahunan. Obligasi tersebut jatuh tempo dalam dua tahun, dan tingkat bunga pasar adalah 4%. Pembayaran kupon terakhir dilakukan pada tanggal 31 Maret dan pembayaran selanjutnya akan dilakukan pada tanggal 30 September, yang memberikan jangka waktu 183 hari.

Pembayaran kupon untuk setiap periode adalah $30 ([6%/2] * $1, 000). Jika seorang pedagang membeli obligasi pada tanggal 31 Mei, bunga yang masih harus dibayar adalah $10 ($30 * [61/183]) dengan konvensi penghitungan hari aktual/aktual.

Harga penuh akan menjadi nilai sekarang dari arus kas masa depan yang dihitung sebagai berikut:

Harga tetap dapat dihitung dengan mengurangkan bagian bunga yang masih harus dibayar dari harga penuh, yang memberikan hasil $1, 028.08.

Sumber daya tambahan

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Transaksi AkuntansiTransaksi AkuntansiTransaksi akuntansi mengacu pada setiap aktivitas bisnis yang menghasilkan efek langsung pada status keuangan dan laporan keuangan perusahaan.

- Tingkat Kupon Tingkat Kupon Tingkat kupon adalah jumlah pendapatan bunga tahunan yang dibayarkan kepada pemegang obligasi, berdasarkan nilai nominal obligasi.

- Net Present Value (NPV) Net Present Value (NPV) Net Present Value (NPV) adalah nilai dari semua arus kas masa depan (positif dan negatif) selama seluruh umur investasi yang didiskontokan hingga saat ini.

- T Accounts GuideT Accounts GuideJika Anda ingin berkarir di bidang akuntansi, T Accounts mungkin menjadi sahabat baru Anda. Akun T adalah representasi visual dari akun individu

-

Bagaimana Mengenalinya Jika Emas Batangan Itu Asli

Emas adalah komoditas yang berharga, dan penelitian terbayar. Tak selalu yang berkilau itu indah, dan persiapan yang tidak memadai dapat menyebabkan kesalahan yang sangat mahal. Ketidakpastian ekonom

-

Studi Penundaan:88% Tenaga Kerja Menunda-nunda

Studi tentang penundaan ini berfokus pada pertanyaan penelitian berikut:Apa bagian dari pekerja pengetahuan yang menunda-nunda rata-rata? Ini pertanyaan sederhana. Tapi sampai sekarang, tidak ada yang

-

Ide investasi yang menghindari pasar saham

Investasi membutuhkan tekad dan visi jangka panjang, tetapi sebenarnya tidak harus melibatkan pasar saham. Berikut panduan untuk opsi investasi non-saham: Logam mulia Selama Resesi Hebat, komoditas

-

Cara Menghemat Uang di Pottery Barn

Katalog Gudang Tembikar Pottery Barn adalah toko populer yang menampilkan furnitur, peralatan makan dan aksesoris dekoratif. Perusahaan ini terkenal dengan katalog fotonya yang indah, yang dikirimkan

Akuntansi

-

Kekeringan Pasar Beruang Memanjakan Kami

Kekeringan Pasar Beruang Memanjakan Kami Lori Labrecque Saya seorang bull saham jangka panjang. Dalam jangka panjang, Saham AS telah kembali mendekati 10% tahunan. Saham asing telah kembali sekitar 8%. Hampir tidak ada investasi tanpa leve...

-

Apa Itu Akta Distribusi?

Apa Itu Akta Distribusi? Akta distribusi membantu menentukan kepada siapa rumah harus diberikan setelah kematian pemilik rumah. Ketika seseorang meninggal tanpa meninggalkan surat wasiat atau ahli waris -- atau bahkan ketika...

-

Cara Mengamankan Masa Depan Finansial Anda sebagai Wiraswasta

Cara Mengamankan Masa Depan Finansial Anda sebagai Wiraswasta Apakah Anda salah satu dari ratusan ribu profesional wiraswasta yang belum mulai menabung untuk pensiun pribadi? Menurut survei terbaru oleh National Employment Savings Trust (NEST), kurang dari seper...

-

Dapatkah Saya Membiayai Kembali Jika Saya Memiliki Klaim Sebagian HUD?

Dapatkah Saya Membiayai Kembali Jika Saya Memiliki Klaim Sebagian HUD? Administrasi Perumahan Federal mengasuransikan sekitar sepertiga dari hipotek Amerika pada 2010. Popularitas FHA adalah sebagian karena pedoman kualifikasi yang fleksibel badan untuk memperoleh dan pe...