Apa itu Biaya yang Masih Harus Dibayar?

Beban akrual adalah beban yang diakui pada saat terjadinya, meskipun uang tunai belum dibayarkan. Biaya ini Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut yang dipasangkan dengan pendapatan melalui prinsip pencocokan dari GAAP (Prinsip Akuntansi yang Diterima Secara Umum).

Bagi mereka yang tidak mengetahui prinsip pencocokan, itu menyatakan bahwa Anda mencatat pendapatan dan semua pengeluaran terkait dalam periode akuntansi di mana mereka terjadi. Hal ini berlaku terlepas dari apakah uang tunai benar-benar telah diterima oleh penjual atau dibayarkan oleh pembeli atau tidak.

Jenis Biaya yang Masih Harus Dibayar

Ada berbagai jenis biaya yang masih harus dibayar. Namun, dalam artikel ini, kami fokus pada biaya akrual yang lebih umum yang akan Anda hadapi sebagai akuntan dari waktu ke waktu:

- Gaji dan Upah yang Masih Harus Dibayar

- Bunga yang Masih Harus Dibayar

Dalam mendemonstrasikan dan menunjukkan contoh biaya yang masih harus dibayar, kami menggunakan MS Excel. Jika Anda tidak terbiasa dengan program spreadsheet Microsoft, pastikan untuk memeriksa kursus kilat Excel gratis kami.

Gaji dan Upah yang Masih Harus Dibayar

Jenis biaya yang masih harus dibayar ini sangat umum dan terjadi secara teratur dalam operasi perusahaan. Berikut ini adalah contoh untuk menunjukkan bagaimana dan kapan jenis biaya yang masih harus dibayar ini dapat terjadi.

Contoh

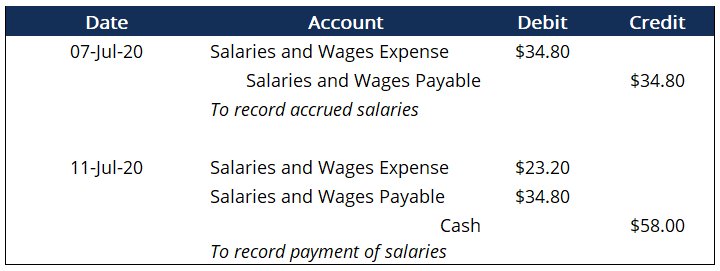

Corporate Finance Institute membayar gaji $58 per hari dalam seminggu kerja 5 hari setiap minggu. Terakhir kali karyawan dibayar adalah pada tanggal 30 Juni, Jumat. Sayangnya, karena hari libur resmi yang terjadi pada minggu sebelumnya (Senin dan Selasa), karyawan hanya dibayar untuk hari Rabu, Kamis, dan Jumat. Ini berarti manajemen perlu menyiapkan jurnal penyesuaian untuk mengakui bahwa karyawan baru dibayar tiga hari dari lima hari. Ini adalah entri yang akan dicatat oleh manajemen:

Perhatikan bahwa pada hari Jumat, 7 Juli, manajemen akan mencatat pengakuan beban gaji yang masih harus dibayar. Ini adalah gaji yang telah diperoleh selama tiga hari, yang dapat ditemukan melalui beberapa matematika:(58/5)*3.

Sekarang, ketika perusahaan mencapai akhir minggu kerja 5 hari mereka, yang mendarat pada hari Selasa minggu depan, 11 Juli, manajemen mencatat pembayaran gaji. Hal ini ditunjukkan pada entri kedua dengan mendebet akun gaji dan hutang upah dengan jumlah yang masih harus dibayar dan mendebet akun beban gaji. Kami juga mengkredit uang tunai untuk menunjukkan bahwa uang tunai telah dibayarkan untuk gaji. Perhatikan bahwa hutang gaji mirip dengan hutang dagang.

Bunga yang Masih Harus Dibayar

Bunga yang masih harus dibayar adalah jenis lain dari biaya yang masih harus dibayar yang umum bagi perusahaan dengan wesel bayar. Wesel bayar Wesel bayar Wesel bayar adalah perjanjian tertulis (promissory note) di mana satu pihak setuju untuk membayar kepada pihak lain sejumlah uang tertentu. adalah surat promes yang diterbitkan oleh seseorang, bank, atau bahkan perusahaan lain yang mewajibkan pihak penerbit (yang harus membayar kembali) untuk membayar kembali sejumlah yang ditentukan pada tanggal tertentu. Sama seperti sebelumnya dengan gaji dan upah, kami menggunakan contoh untuk menunjukkan apa yang kami maksud.

Contoh

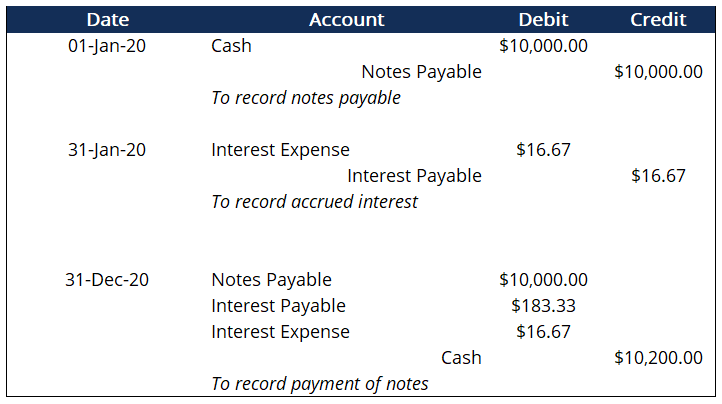

Pada 1 Januari, Corporate Finance Institute menerbitkan surat promes 1 tahun kepada AC Bank. Persyaratan surat promes adalah $10, 000 nilai bersama dengan tingkat bunga tahunan 2%. Karena wesel itu untuk jangka waktu satu tahun, tanggal jatuh tempo wesel tersebut adalah 31 Desember tahun ini. Ini adalah entri jurnal yang akan dicatat oleh perusahaan:

Entri pertama pada 1 Januari adalah pencatatan penerbitan wesel. Ingatlah bahwa nilai nominal uang kertas itu adalah $10, 000, dengan bunga tahunan 2%. Entri berikutnya pada 1 Februari mencatat bunga yang masih harus dibayar untuk bulan Januari. Kami mencatat bunga setiap bulan untuk mengakui bunga bulanan yang harus kami bayar. Semua bunga bulanan ini akhirnya ditambahkan ke jumlah bunga tahunan pada akhir tahun.

Untuk mencatat beban bunga bulananBeban BungaBeban bunga muncul dari perusahaan yang membiayai melalui hutang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tapi bisa juga, kita ambil nilai nominal $10, 000, kalikan dengan tingkat bunga tahunan 2%. Ini memberi kita $200, yang merupakan bunga tahunan kami. Kami kemudian membagi bunga tahunan ini dengan 12 (200/12), dan kami berakhir dengan $16,67. Ini akan menjadi bunga bulanan yang kami catat setiap bulan menjelang bulan lalu, ketika kita benar-benar membayar bunga yang jatuh tempo.

Entri terakhir mewakili pembayaran wesel, beserta semua bunga yang timbul selama umur wesel tersebut. Lagi, kita melihat bahwa ada debit utang bungaHutang BungaHutang Bunga adalah akun kewajiban yang ditampilkan di neraca perusahaan yang mewakili jumlah beban bunga yang telah diperoleh bersama dengan debit beban bunga. Hal ini dilakukan karena kami melunasi semua bunga yang masih harus dibayar bersama dengan bunga terakhir yang timbul pada bulan Desember. Hal penting yang perlu diperhatikan adalah debit harus selalu sama dengan kredit. Sebaliknya, masalah dapat muncul dalam laporan keuangan AndaTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah , khususnya pada neraca Neraca Neraca merupakan salah satu dari tiga laporan keuangan yang fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. dan laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau, karena kedua pernyataan ini saling berkaitan erat.

Belajarlah lagi

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)® global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Menyesuaikan EntriMenyesuaikan EntriPanduan untuk menyesuaikan entri ini mencakup pendapatan yang ditangguhkan, biaya ditangguhkan, biaya masih harus dibayar, pendapatan yang masih harus dibayar dan jurnal penyesuaian lainnya

- Memproyeksikan Item Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

- Kewajiban LancarKewajiban Lancar Kewajiban lancar adalah kewajiban keuangan suatu badan usaha yang jatuh tempo dan harus dibayar dalam waktu satu tahun. Sebuah perusahaan menunjukkan ini di

- Beban PenyusutanKewajiban LancarKewajiban jangka pendek adalah kewajiban keuangan badan usaha yang jatuh tempo dan terutang dalam waktu satu tahun. Sebuah perusahaan menunjukkan ini di

- Sertifikasi Pemodelan KeuanganMenjadi seorang Analis Pemodelan &Penilaian Keuangan Bersertifikat (FMVA)®Sertifikasi Pemodelan Keuangan dan Analis Penilaian (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini!

-

4 tips untuk mengelola banyak rekening bank dari ahli kekayaan dengan lebih dari 20 di antaranya

Anda mungkin memiliki beberapa rekening bank dan berpikir itu banyak, tetapi apakah Anda pernah bertemu seseorang dengan lebih dari 20? Temui James Royal, Reporter investasi dan manajemen kekayaan Ban

-

Ulasan pinjaman Capital Good Fund:Pilihan bagus untuk pinjaman berpenghasilan rendah

kelebihan Kontra Suku bunga rendah untuk pinjaman jangka pendekTidak tersedia di sebagian besar negara bagianTidak diperlukan biaya penutupan tambahan atau uang muka Jumlah pinjaman terbatas tersed

-

Hadiahkan Reksa Dana Anak Anda:Rencana Reksa Dana Terbaik untuk Anak Anda di 2019

Dengan berlalunya hari, pendidikan di Indonesia semakin mahal. Biaya memperoleh pengetahuan dari lembaga terkenal tinggi. Diharapkan bahwa pendidikan dari institut teratas kemungkinan akan menelan b

-

Apa itu Faktor Anuitas?

Kalkulator keuangan dapat menghitung faktor anuitas jika Anda mengetahui tingkat persentase dan jumlah periode Faktor anuitas adalah nilai keuangan yang, bila dikalikan dengan jumlah periodik, menunj

Akuntansi

-

Apa itu Portofolio Obligasi Barbell?

Apa itu Portofolio Obligasi Barbell? Portofolio obligasi barbel adalah portofolio investasiPortofolio InvestasiPortofolio investasi adalah seperangkat aset keuangan yang dimiliki oleh investor yang mungkin termasuk obligasi, saham, mata ...

-

Apa itu Shortfall?

Apa itu Shortfall? Kekurangan terjadi setiap kali ada ketidaksesuaian antara penawaran dan permintaanPenawaran dan PermintaanHukum penawaran dan permintaan adalah konsep ekonomi mikro yang menyatakan bahwa di pasar yang...

-

Cara Meminta Kartu CVS Lain

Cara Meminta Kartu CVS Lain Apotek CVS, rantai farmasi nasional di Amerika Serikat, menyediakan layanan farmasi dan layanan ritel, menjual kesehatan, produk kecantikan dan kantor serta elektronik, makanan dan hadiah. CVS memilik...

-

Apa itu Obligasi Negara?

Apa itu Obligasi Negara? Obligasi berdaulat adalah sekuritas utang yang diterbitkan pemerintah nasionalKeamanan UtangKeamanan utang adalah setiap utang yang dapat dibeli atau dijual antara pihak-pihak di pasar sebelum jatuh t...