Hadiahkan Reksa Dana Anak Anda:Rencana Reksa Dana Terbaik untuk Anak Anda di 2019

Dengan berlalunya hari, pendidikan di Indonesia semakin mahal.

Biaya memperoleh pengetahuan dari lembaga terkenal tinggi. Diharapkan bahwa pendidikan dari institut teratas kemungkinan akan menelan biaya Rs 60 lakh pada tahun 2021 yang merupakan kenaikan biaya berlipat ganda dari apa yang terjadi satu dekade lalu.

Dan bukan hanya pendidikan, SEMUANYA mahal hari ini dan akan menjadi lebih mahal dalam waktu dekat.

Bagaimana Anda akan mengikuti?

Jawabannya adalah, perencanaan!

Untuk memastikan Anda dapat memberikan fasilitas terbaik untuk anak Anda, Anda perlu menerapkan strategi keuangan yang sehat.

Baca terus!

Ayo Estimasi Biaya Pendidikan

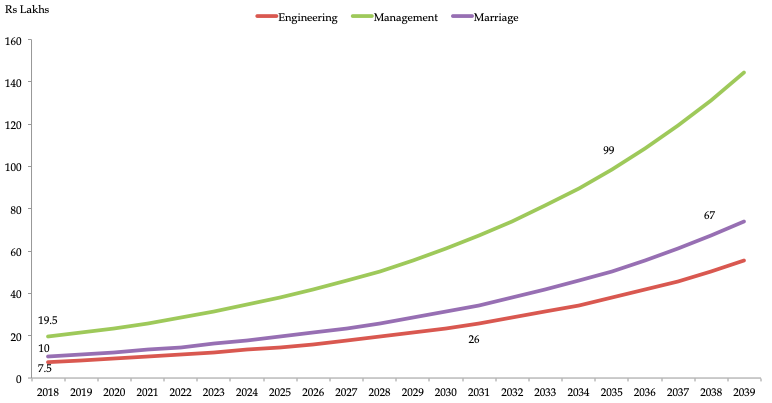

Kelas 2018 di IIM Ahmedabad membayar hampir Rs 20 Lakh sebagai biaya.

Jika Anda berbicara tentang teknik dari institut top, biaya saat ini di Rs 7,5 Lakh. Biaya untuk IIM meningkat hampir 350% sejak 2007.

Jadi, ditetapkan bahwa biaya pendidikan telah meningkat berlipat ganda dalam dekade terakhir. Pertumbuhan ini telah mengakibatkan penurunan keterjangkauan individu.

Berapa Banyak yang Anda Butuhkan untuk Anak Anda?

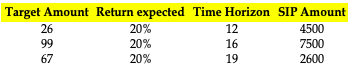

Dengan asumsi inflasi 10% dan biaya pendidikan setiap tahun meningkat pada tingkat ini, biaya teknik dan MBA akan mencapai Rs 26 Lakh pada tahun 2031 dan Rs 99 Lakh pada tahun 2035.

Dengan asumsi bahwa Anda akan menghabiskan Rs.10 Lakh untuk pernikahan dengan biaya saat ini, Anda akan membutuhkan Rs 67 Lakh pada tahun 2038 untuk pernikahan anak Anda.

Jika Anda memiliki anak berusia enam tahun sekarang, Anda perlu membuat total korpus Rs 192 lakh untuk biaya kuliah teknik, pengelolaan, dan pernikahan sesuai perhitungan di atas.

Bagaimana Anda Bisa Mengumpulkan Kekayaan?

Kami yakin Anda dapat menginvestasikan sebagian dari pendapatan Anda di reksa dana.

Pendekatan ini memastikan bahwa anak Anda tidak pernah kehilangan fasilitas apa pun. Dengan berinvestasi di reksa dana, Anda membantu anak Anda mencapai cita-citanya.

Dalam kasus yang ditunjukkan di atas, tujuan pertama anak Anda adalah 12 tahun lagi, dan ini adalah tujuan jangka panjang.

Target yang tersisa hampir 16 tahun dan 19 tahun terpisah. Jadi, dana harus dipertimbangkan untuk tujuan jangka panjang. Saat berinvestasi dalam dana semacam itu, seseorang harus mengabaikan fluktuasi pasar jangka pendek dan fokus pada pengembalian yang akan diperoleh dalam beberapa tahun.

Jika Anda memiliki lebih dari sepuluh tahun di tangan, pergi semua keluar dan berinvestasi dalam dana ekuitas, karena, memiliki potensi pertumbuhan tertinggi.

Namun, jika Anda memiliki waktu antara lima dan sepuluh tahun, mungkin lebih cocok untuk memilih keseimbangan antara ekuitas dan dana hibrida.

Investasi yang Diperlukan

Jika Anda bertujuan untuk mengumpulkan jumlah sebesar ini, Anda harus berinvestasi secara teratur, melalui Rencana Investasi Sistematis (SIP).

Untuk cakrawala jangka panjang, Anda dapat berinvestasi di reksa dana ekuitas berkapitalisasi kecil. Jadi dengan asumsi pengembalian rata-rata 20%, Anda perlu menginvestasikan jumlah berikut untuk mencapai tujuan berikut.

Sumber:Perhitungan penulis

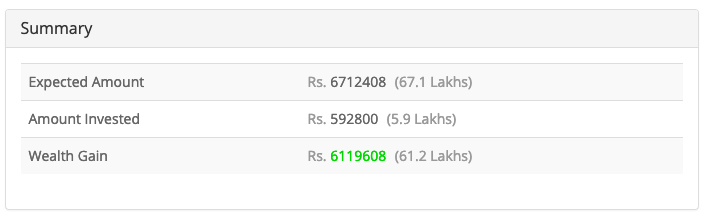

Sumber:Kalkulator SIP

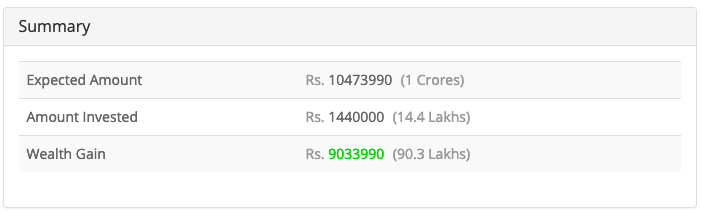

Sumber:Kalkulator SIP

Sumber:Kalkulator SIP

Dianjurkan agar Anda menyimpan dana yang berbeda untuk tujuan yang berbeda yang terjadi selama fase yang berbeda dari seorang anak. Sebagai contoh, pendidikan tinggi seorang anak, kebutuhan kesehatan, rencana pernikahan, dll.

Berdasarkan parameter yang dibahas di atas, berikut adalah dana yang kami yakin harus Anda pertimbangkan untuk masa depan anak Anda:

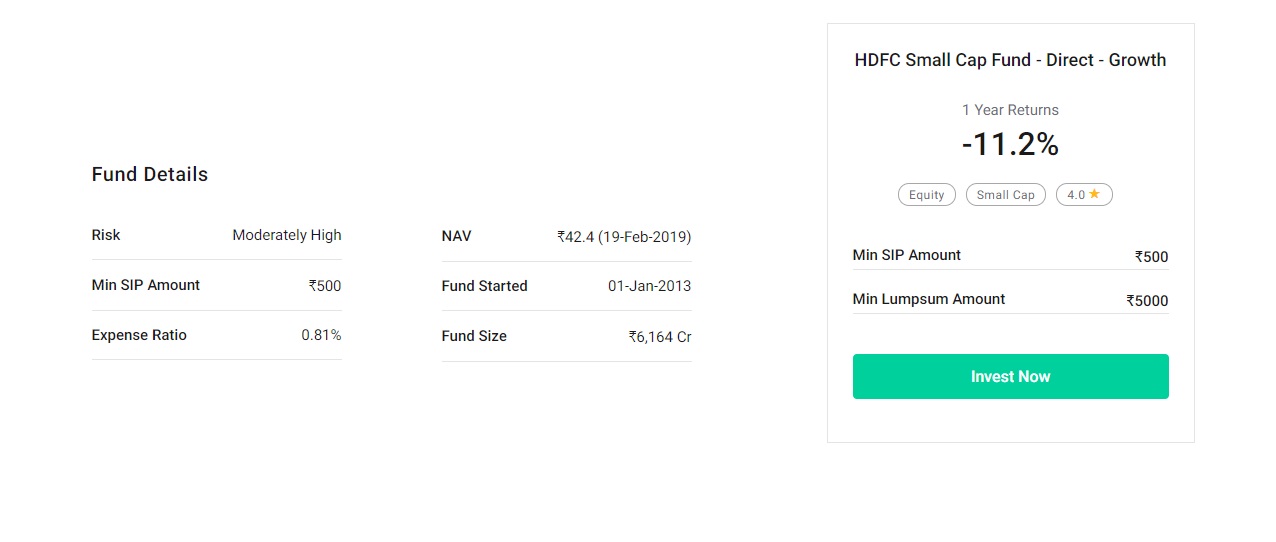

1. Dana Cap Kecil HDFC

Objektif

Dana tersebut berusaha untuk memberikan apresiasi modal jangka panjang dengan berinvestasi terutama di perusahaan kecil.

Snapshot Dana

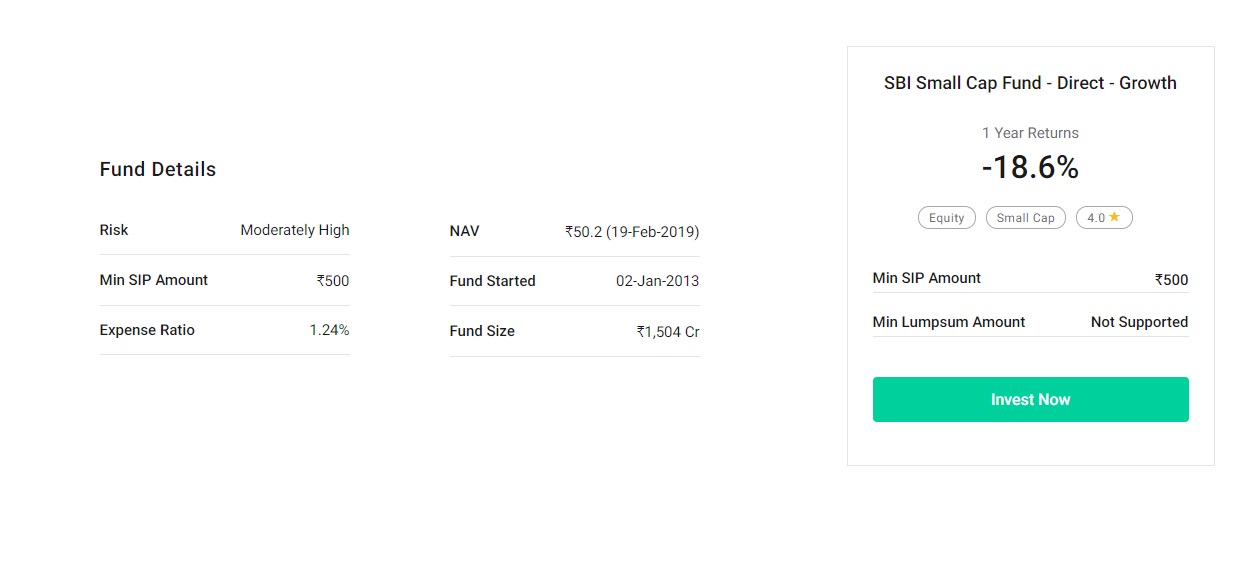

Dana Cap Kecil SBI

Objektif

Dana tersebut berusaha memberi investor peluang untuk penciptaan kekayaan jangka panjang dengan likuiditas skema terbuka dengan berinvestasi terutama di sekeranjang saham ekuitas perusahaan kecil yang terdiversifikasi dengan baik.

Snapshot Dana

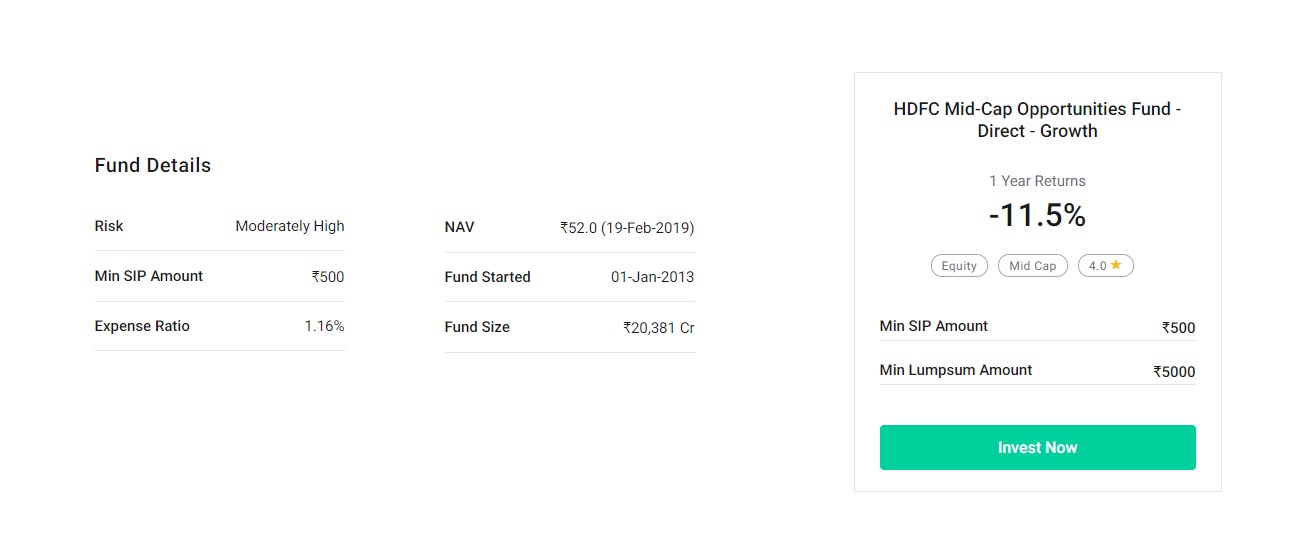

3.Dana Peluang Mid-Cap HDFC

Objektif

Skema ini berusaha memberikan apresiasi/pendapatan modal jangka panjang dengan berinvestasi terutama di perusahaan-perusahaan kelas menengah.

Snapshot Dana

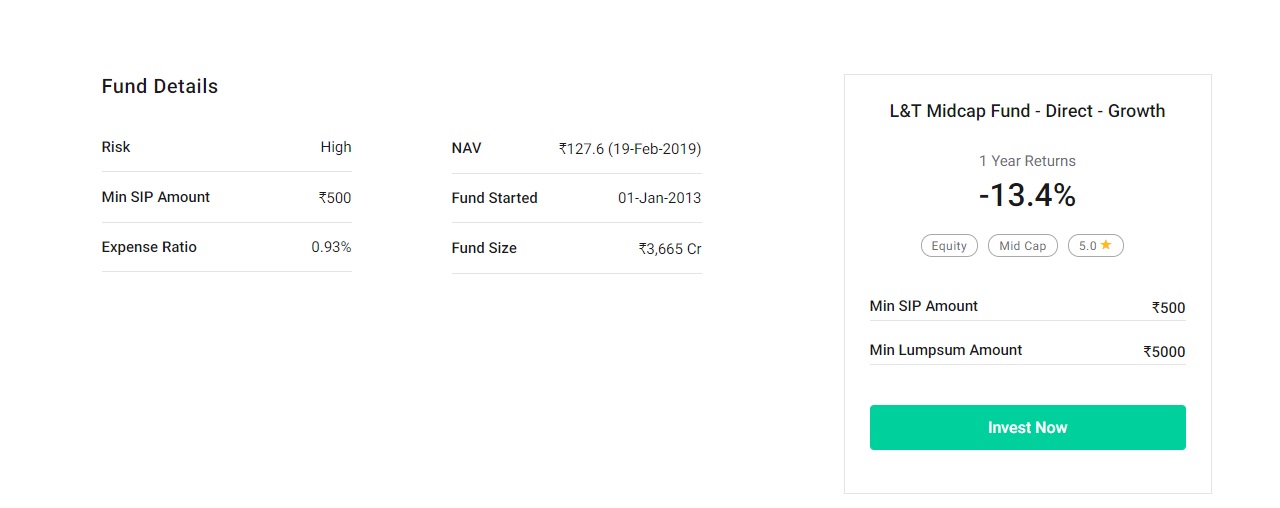

4.L&T Midcap Fund

Objektif

Dana tersebut berusaha untuk menghasilkan apresiasi modal dengan berinvestasi terutama di saham midcap. Dana tersebut diinvestasikan pada perusahaan yang memiliki kapitalisasi pasar antara konstituen tertinggi dan terendah dari Indeks Nifty Midcap 100.

Snapshot Dana

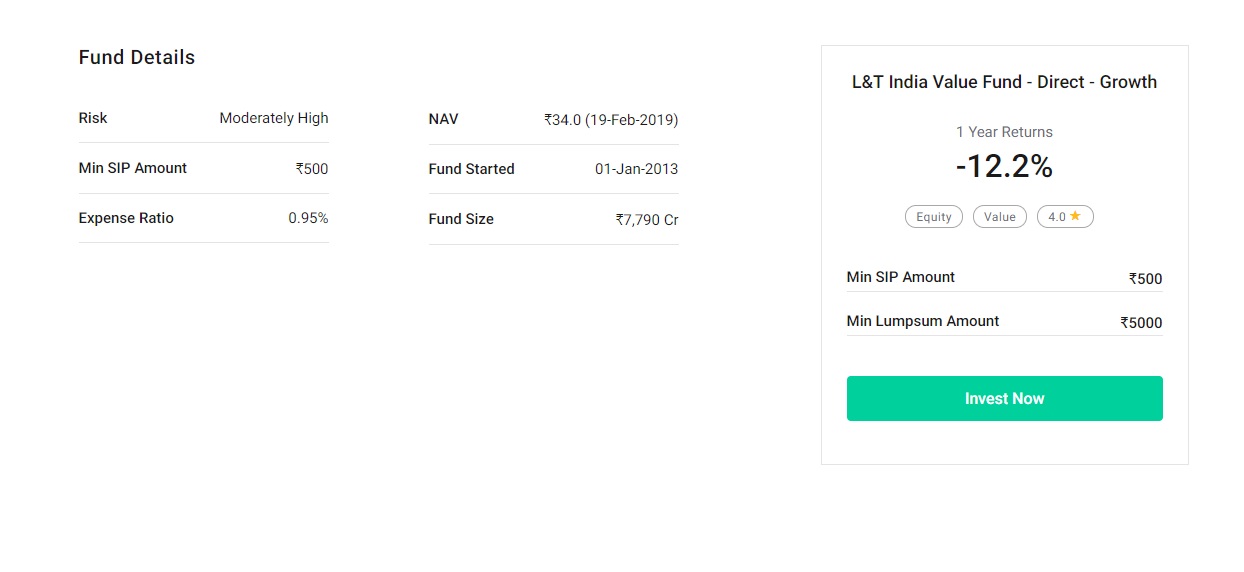

5.L&T India Value Fund

Objektif

Dana tersebut berupaya memberikan apresiasi modal jangka panjang dengan berinvestasi dalam portofolio terdiversifikasi yang terdiri dari ekuitas dan sekuritas terkait ekuitas.

Snapshot Dana

Jika Anda adalah investor yang menghindari risiko, Anda dapat memilih untuk berinvestasi dalam dana ekuitas berkapitalisasi besar yang relatif stabil dibandingkan dengan dana ekuitas berkapitalisasi menengah dan kecil.

Juga, Anda dapat memutuskan untuk berinvestasi dalam dana hibrida berorientasi ekuitas yang agresif. Dana ini berinvestasi dalam ekuitas dan bahkan instrumen utang. Instrumen utang dana hibrida memberikan moderasi risiko.

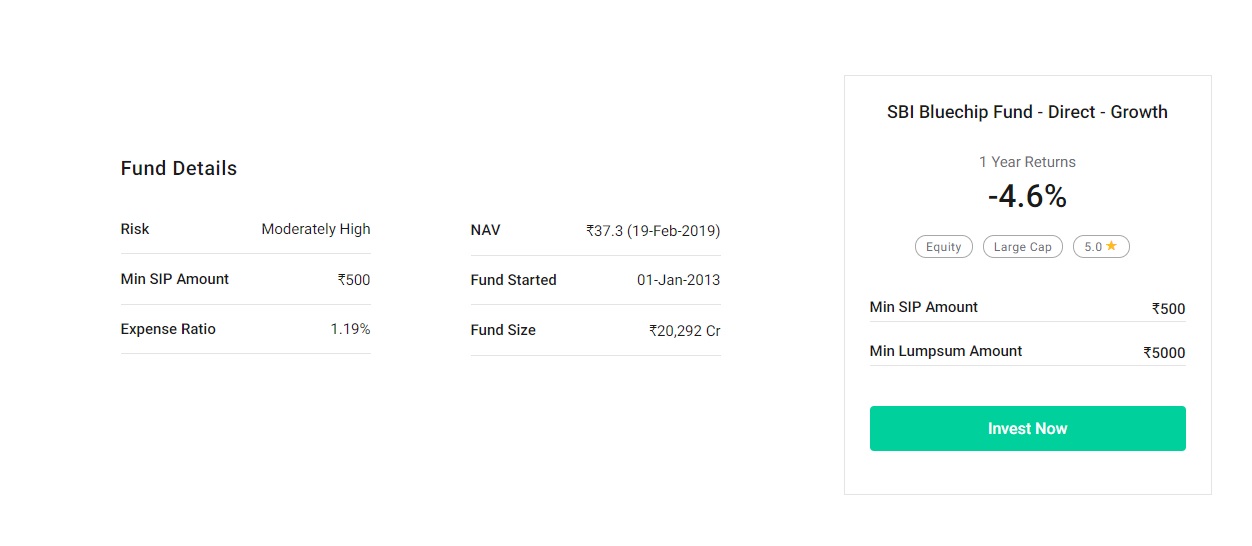

6.SBI Bluechip Fund

Objektif

Dana tersebut berupaya menawarkan pertumbuhan modal jangka panjang dengan secara aktif mengelola investasi saham ekuitas berkapitalisasi besar.

Snapshot Dana

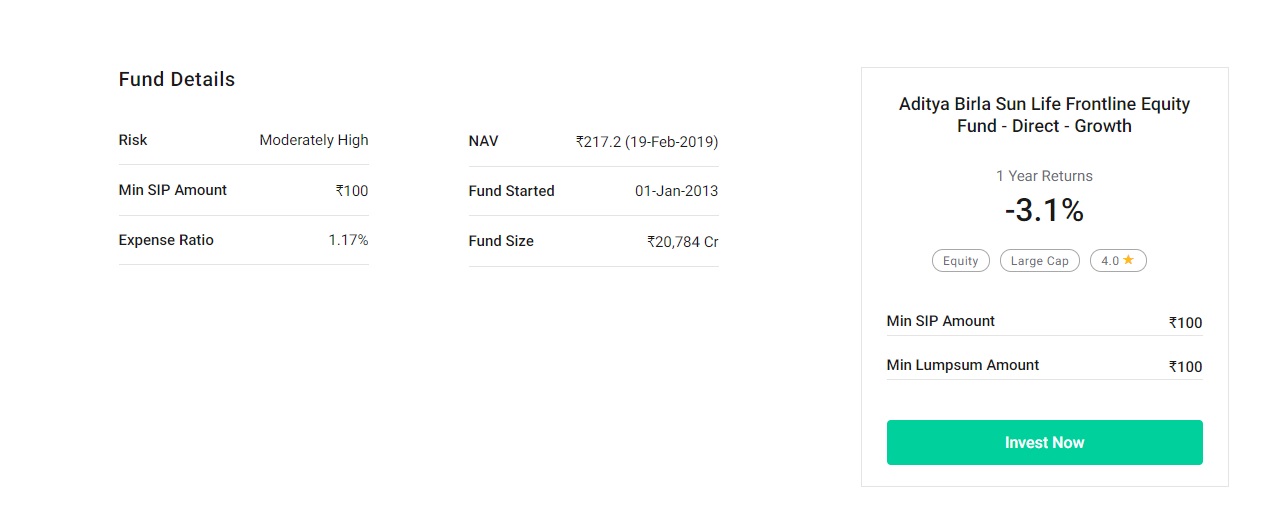

7.Aditya Birla Sun Life Frontline Equity Fund

Objektif

Skema ini berupaya menawarkan pertumbuhan modal jangka panjang melalui portofolio ekuitas yang terdiversifikasi.

Snapshot Dana

Poin Penting untuk Dievaluasi Sebelum berinvestasi dalam dana

Inilah 4 hal yang perlu dievaluasi sebelum Anda mulai berinvestasi reksa dana

1. Tujuan

Penting untuk memeriksa strategi alokasi aset yang digunakan dalam reksa dana dan filosofi investasi yang digunakan untuk memilih instrumen dalam reksa dana.

2. Periode Lock-in

Apakah ada periode penguncian untuk dana tersebut.

3. Biaya

Penting untuk mengetahui total biaya yang dikeluarkan dalam pengelolaan dana tersebut. Parameter ini dikenal sebagai rasio biaya.

4. Pengembalian dan Konsistensinya

Sebelum berinvestasi di reksa dana, Anda harus memeriksa pengembalian, konsistensi kinerja dari waktu ke waktu.

Dana Mana yang Harus Anda Pilih?

Memilih dana ideal yang sesuai dengan kebutuhan Anda sangat penting untuk tujuan Anda mengumpulkan dana untuk pendidikan anak Anda.

Memulai dengan, daripada berinvestasi hanya dalam satu dana, Anda harus mempertimbangkan untuk mendiversifikasi investasi Anda di setidaknya dua atau tiga dana yang berbeda.

Rata-rata, Rp. 2500 SIP di setiap dana adalah angka yang bagus untuk memulai. Metode ini akan memastikan bahwa portofolio investasi Anda akan mendapatkan keuntungan dari keahlian manajer dana yang berbeda dan berbagai jenis dana.

Lagipula, dalam hal investasi, pentingnya diversifikasi tidak pernah dapat diabaikan.

Untuk kasus yang diberikan, portofolio Anda idealnya memiliki investasi yang lebih kecil dalam dana kecil dan menengah, bersama dengan dana berkapitalisasi besar, untuk membawa beberapa keseimbangan.

Dana kecil dan menengah cenderung menampilkan tingkat volatilitas yang lebih tinggi. Namun, pengembaliannya lebih tinggi daripada kebanyakan investasi ekuitas lainnya.

Kesimpulan

Untuk menyimpulkan, kami dapat mengatakan bahwa reksa dana menawarkan cara yang baik untuk berinvestasi dan membuat dana Anda tumbuh lebih cepat. Biaya pendidikan semakin hari semakin mahal.

Karena itu, sangat penting untuk mulai menabung sesegera mungkin.

Ini akan mengurangi beban keuangan Anda di kemudian hari. Dengan mengadopsi strategi yang disebutkan di atas, ada kemungkinan besar Anda akan dapat menabung cukup banyak untuk memberikan tingkat pendidikan yang diinginkan di lembaga yang terkenal kepada anak/anak Anda.

Jadi, apa yang kamu tunggu?

Pilih investasi yang tepat hari ini!

Selamat Berinvestasi! Selamat Merencanakan!

Penafian:Pandangan yang diungkapkan dalam posting ini adalah dari penulis dan bukan dari Groww.

Kalkulator Reksa Dana

Kalkulator SIP Kalkulator PPF Kalkulator EMI Kalkulator Lumpsum Kalkulator PF Kalkulator EMI Pinjaman Mobil Kalkulator Pengembalian Reksa Dana Kalkulator Gratifikasi Kalkulator EMI Pinjaman Pribadi Kalkulator SWP Kalkulator HRA Kalkulator EMI Pinjaman Rumah Sukanya Samriddhi Yojana Kalkulator Kalkulator CAGR Kalkulator SBI EMI Kalkulator FD Kalkulator GST Kalkulator EMI Pinjaman Pribadi SBI Kalkulator RD Kalkulator EMI HDFC Kalkulator EMI Pinjaman Rumah SBI Kalkulator NPS Kalkulator EMI Pinjaman Pribadi HDFC Kalkulator PPF SBI Kalkulator Bunga Sederhana Kalkulator EMI Pinjaman Rumah HDFC Kalkulator RD SBI Kalkulator Bunga Majemuk Kalkulator FD HDFC Kalkulator SBI SIP Kalkulator Suku Bunga Kalkulator HDFC RD Kalkulator FD SBI

-

Biaya Rata-Rata Pindah dari Rumah Orang Tua Anda

Memiliki rumah sendiri untuk pertama kalinya memang mengasyikkan. Pindah dari rumah orang tua untuk pertama kalinya merupakan langkah penting untuk mendapatkan kemandirian dan meningkatkan kepercayaa

-

Cara Meningkatkan Penghasilan Anda:8 Cara Sederhana!

Apakah Anda mencoba untuk mendapatkan lebih banyak uang dan ingin tahu cara meningkatkan penghasilan Anda? Meningkatkan penghasilan Anda memungkinkan Anda untuk melunasi hutang Anda lebih cepat, simpa

-

Untuk Apa Menggunakan Parabola Lama?

Untuk Apa Menggunakan Parabola Lama? Pada suatu waktu piring satelit raksasa adalah simbol status. Orang-orang yang mampu membeli raksasa ini mengetahui rahasia ratusan stasiun televisi yang bahkan b

-

Cara Termurah untuk Mengirim DVD

Anda dapat mengirimkan DVD tanpa menghabiskan banyak uang. DVD adalah cara murah untuk mengemas banyak informasi. Anda dapat menempatkan buletin keluarga, foto atau film rumah di DVD dan kirimkan ke

Dana investasi publik

-

Apa itu formulir pajak W-9 dan apa yang harus Anda lakukan jika mendapatkannya?

Apa itu formulir pajak W-9 dan apa yang harus Anda lakukan jika mendapatkannya? Artikel ini telah diperiksa faktanya oleh editor kami dan Rachel Weatherly, spesialis produk pajak dengan Credit Karma Tax®. IRS ingin tahu tentang semua penghasilan Anda, dan itu tidak hanya menga...

-

Trading Forex Selama Resesi – Pertimbangan Utama

Trading Forex Selama Resesi – Pertimbangan Utama Pandemi virus corona baru-baru ini telah mengambil korban sosial-ekonomi yang sangat besar di seluruh dunia, dengan tingkat pengangguran yang tinggi dan perkiraan PDB yang menurun berdampak pada ekono...

-

Ulasan Pinjaman Kontinental:Kecil,

Ulasan Pinjaman Kontinental:Kecil, pinjaman mahal dengan sedikit transparansi kelebihan Kontra Jumlah pinjaman kecil tersedia Sedikit transparansi dalam biaya hingga Anda mengajukan Tidak ada penalti pembayaran di muka atau pem...

-

Cara Menghitung Beta Portofolio

Cara Menghitung Beta Portofolio Jika portofolio Anda berisi ekuitas internasional, pengukuran beta portofolio mungkin memerlukan perhitungan ulang. Beta saham secara teoritis mengukur sensitivitas harga dibandingkan dengan pasar. I...