Apa itu Laporan Penuaan Piutang Usaha?

Laporan umur piutang atau laporan umur piutang mengacu pada ringkasan semua piutang yang jatuh tempo dari pelanggan pada suatu titik waktu tertentu. Laporan tersebut memecah piutang yang jatuh tempo dari semua pelanggan ke dalam kategori penuaan yang berbeda berdasarkan jumlah hari sejak faktur masing-masing diajukan.

Sebuah perusahaan harus khawatir jika laporan umur piutang mengidentifikasi bahwa banyak akun yang beredar untuk jangka waktu yang lama. Ini dapat dianggap sebagai tanda bahwa perusahaan menanggung risiko yang berlebihan dengan memperpanjang persyaratan kredit Kondisi Kredit Kondisi kredit mewakili persyaratan yang digunakan oleh pemberi pinjaman, seperti bank, selama proses uji tuntas untuk meminjamkan modal kepada calon peminjam. Di lain untuk pelanggan yang tidak mungkin untuk membayar. Kalau tidak, mungkin juga menunjukkan bahwa bisnis tidak efisien dalam mengumpulkan pembayaran.

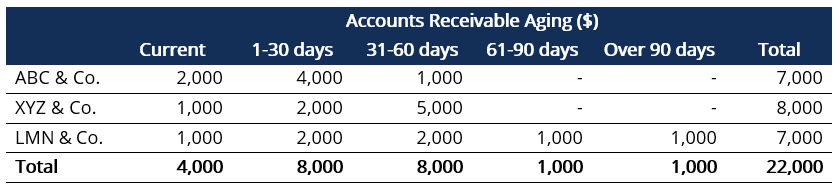

Pada contoh di atas, jika kita berasumsi bahwa kebijakan kredit perusahaan adalah 60 hari, maka pelanggan ABC &Co. dan XYZ &Co. tampaknya berada dalam periode kredit perusahaan untuk semua pelanggan. Namun, LMN &Co tampaknya menunda pembayarannya ke perusahaan.

Ringkasan

- Laporan penuaan piutang adalah alat yang hebat untuk mengidentifikasi masalah modal kerja.

- Laporan tersebut dapat digunakan untuk membantu menetapkan kebijakan kredit dan memantau kualitas kredit pelanggan.

- Hindari melihat laporan secara terpisah; sebagai gantinya, melihat tren.

Bagaimana Cara Menggunakan Laporan Penuaan Piutang Usaha?

Seseorang harus mulai dengan melihat saldo terbesar dan memahami apakah jumlahnya berada dalam periode kredit yang ditentukan atau jika telah dilunasi untuk waktu yang lebih lama. Pengguna juga dapat mempertimbangkan untuk menggunakan Prinsip Pareto, atau Prinsip 80/20, yang menyatakan bahwa sekitar 80% akibat berasal dari 20% penyebab, yaitu., 80% dari jumlah yang lewat jatuh tempo dapat dikaitkan dengan 20% dari pelanggan.

Penggunaan Laporan Penuaan Piutang Usaha

Untuk Manajemen

Laporan umur piutang dapat digunakan oleh manajemen dengan cara yang berbeda, termasuk berikut ini:

- Memahami kecepatan penagihan piutang dari pelanggan

- Memahami kesehatan keuangan pelanggan

- Estimasi penyisihan piutang ragu-ragu Penyisihan Piutang Ragu-ragu Penyisihan piutang ragu-ragu adalah akun kontra-aset yang dikaitkan dengan piutang dan berfungsi untuk mencerminkan nilai sebenarnya dari piutang. Jumlah tersebut mewakili nilai piutang yang tidak diharapkan oleh perusahaan untuk menerima pembayaran.

Laporan tersebut juga berfungsi sebagai dasar bagi manajemen untuk menyesuaikan periode kredit bagi pelanggan dan memberi insentif kepada pelanggan untuk melunasi iuran mereka yang belum dibayar dengan memberikan diskon tunai untuk pembayaran lebih awal.

Untuk Pemangku Kepentingan Eksternal

Laporan umur piutang dapat digunakan oleh berbagai pemangku kepentingan eksternal. Sebagai contoh:

- Pemberi pinjaman perusahaan dapat menggunakan laporan tersebut untuk menilai solvabilitas jangka pendek dan modal kerja perusahaan. Siklus Modal Kerja Siklus Modal Kerja untuk bisnis adalah lamanya waktu yang diperlukan untuk mengubah total modal kerja bersih (aset lancar dikurangi kebutuhan lancar.

- Investor (ekuitas dan preferen) dapat menggunakan laporan tersebut untuk mengevaluasi solvabilitas dan kualitas pelanggan perusahaan baik jangka pendek maupun jangka panjang.

- Dalam beberapa kasus, bahkan otoritas pajak menggunakan laporan penuaan piutang untuk mempelajari lebih lanjut tentang siklus penjualan dan waktu pembayaran kembali pelanggan perusahaan. Mereka juga memeriksa apakah kebijakan penghitungan penyisihan piutang ragu-ragu sejalan dengan kebijakan kredit.

Penyisihan Piutang Diragukan

Laporan umur piutang berguna dalam menentukan penyisihan piutang ragu-ragu. Laporan tersebut membantu memperkirakan nilai piutang tak tertagih yang akan dihapuskan dalam laporan keuangan perusahaan.

Manajemen dapat menerapkan persentase tetap dari default untuk setiap kategori berdasarkan jumlah hari sejak faktur masing-masing dinaikkan. Agregat produk dari masing-masing kategori dapat memberikan perkiraan mengenai piutang tak tertagih. Faktur yang telah jatuh tempo untuk jangka waktu yang lebih lama memiliki probabilitas default yang lebih tinggiProbability of DefaultProbability of Default (PD) adalah probabilitas peminjam gagal dalam pembayaran kembali pinjaman dan digunakan untuk menghitung kerugian yang diharapkan dari suatu investasi.

Pada contoh di atas, perusahaan memiliki $12, 000 dari piutang yang telah beredar kurang dari 30 hari. Khas, rekening-rekening tersebut dianggap memiliki kolektibilitas yang tinggi. Dengan demikian, perusahaan dapat berasumsi bahwa tidak ada akun yang diragukan.

Lanjut, berdasarkan pengalaman sebelumnya, perusahaan tahu bahwa akun yang beredar selama 31-60 hari biasanya memiliki tingkat default 2%. Kemudian, akun yang telah beredar selama 60-90 hari memiliki tingkat default 4%, dan setiap akun lama memiliki tingkat default 8%. Menggunakan tarif default dan angka dalam contoh di atas, kita dapat menghitung penyisihan piutang ragu-ragu perusahaan, seperti yang ditunjukkan di bawah ini:

Penyisihan Piutang Diragukan =(0% x 12, 000) + (2% x 8, 000) + (4% x 1, 000) + (8% x 1, 000) = $280

Berdasarkan perhitungan di atas, kita dapat melihat bahwa penyisihan piutang ragu-ragu perusahaan mencapai $280.

Sumber daya tambahan

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Utang Usaha vs Piutang UsahaUtang Usaha vs Piutang UsahaDalam akuntansi, hutang dan piutang kadang-kadang bingung dengan yang lain. Kedua jenis akun ini sangat mirip dalam

- Siklus Konversi TunaiSiklus Konversi TunaiCash Conversion Cycle (CCC) adalah metrik yang menunjukkan jumlah waktu yang dibutuhkan perusahaan untuk mengubah investasinya dalam persediaan menjadi uang tunai. Rumus siklus konversi tunai mengukur jumlah waktu, dalam beberapa hari, yang dibutuhkan perusahaan untuk mengubah input sumber dayanya menjadi uang tunai. Rumus

- Cara Mencatat Pembayaran dalam AkuntansiCara Mencatat Pembayaran dalam AkuntansiMencatat pembayaran dalam akuntansi dapat disebut sebagai "utang usaha, " yang berarti jumlah total hutang perusahaan tertentu kepada

- Templat – Laporan Penuaan Templat Laporan Penuaan Templat laporan penuaan ini akan membantu Anda mengkategorikan piutang berdasarkan berapa lama faktur telah beredar.

-

Uang tunai coronavirus:13 cara untuk memanfaatkan uang Anda jika Anda membutuhkannya

Dengan jumlah kasus COVID-19 yang cenderung meningkat, kekhawatiran kembali bahwa kita masih akan bergulat dengan pandemi coronavirus untuk beberapa waktu ke depan. Sayangnya, yang berarti tidak hanya

-

Literasi keuangan militer meningkat,

tapi itu harus dimulai lebih cepat Menjelang akhir bulan Literasi Keuangan di bulan April, sekarang saatnya untuk berpikir lebih besar tentang meningkatkan kesiapan keuangan anggota layanan kami.

-

Kredit Lemah? Anda Masih Bisa Mendapatkan Hipotek Meskipun Standar Pinjaman Yang Sulit

Bicaralah dengan siapa pun yang membeli rumah di pertengahan 2000-an dan mereka mungkin akan menceritakan kisah yang tidak menyakitkan, proses lancar. Itu adalah periode peminjaman yang mudah. Apakah

-

Pekerjaan pensiun paruh waktu yang membayar $15 per jam atau lebih

Pensiun tidak berarti Anda harus benar-benar berhenti bekerja. Anda dapat mengejar pekerjaan paruh waktu yang bermanfaat di bidang keahlian Anda atau mencoba sesuatu yang baru jika itu membuat Anda ba

Akuntansi

-

Cara Menulis Surat Meminta Dukungan Keuangan

Cara Menulis Surat Meminta Dukungan Keuangan Surat yang meminta dukungan keuangan biasanya singkat dan langsung ke intinya. Menulis surat meminta dukungan keuangan adalah metode yang efektif untuk penggalangan dana, karena harganya murah. Menar...

-

Bagaimana Pasangan Ini Membayar $68, 000 dalam Utang Pinjaman Mahasiswa dalam 37 Bulan

Bagaimana Pasangan Ini Membayar $68, 000 dalam Utang Pinjaman Mahasiswa dalam 37 Bulan Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Hai pembaca yang cerdas. Kami sangat senang dan diberkati untuk dapat berbag...

-

Apa itu Penganggaran Top-Down?

Apa itu Penganggaran Top-Down? Penganggaran top-down mengacu pada metode penganggaran di mana manajemen seniorStruktur PerusahaanStruktur perusahaan mengacu pada organisasi departemen atau unit bisnis yang berbeda dalam sebuah peru...

-

Mengapa Anda Harus Menghubungi Pemberi Pinjaman Hipotek Anda Setiap Tahun

Mengapa Anda Harus Menghubungi Pemberi Pinjaman Hipotek Anda Setiap Tahun Sebagian besar dari kita tidak terlalu memikirkan pemberi pinjaman hipotek kita setelah kita pindah ke rumah baru kita. Kami mungkin mengeluh tentang berapa banyak bunga yang kami bayarkan untuk hipot...