Apa itu Metode Akuntansi?

Metode akuntansi mengacu pada seperangkat aturan yang dipatuhi perusahaan saat menyimpan catatan keuangannya dan melaporkan transaksi keuangan. Transaksi dicatat dengan cara yang secara akurat mencerminkan pendapatan sebenarnya. Dua metode dasar akuntansi adalah akuntansi kas dan akuntansi akrual .

Di bawah metode tunai, pendapatan dan pengeluaran dilaporkan dan dipotong dalam tahun pajak Tahun Pajak (TA)Tahun fiskal (TA) adalah jangka waktu 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi untuk merumuskan tahunan mereka diterima dan dibayar, masing-masing. Di samping itu, dengan metode akrual, baik pendapatan maupun beban umumnya dilaporkan dalam tahun pajak pada saat direalisasi, terlepas dari kapan mereka diterima.

Ringkasan

- Metode akuntansi mengacu pada seperangkat aturan dan pedoman yang menentukan bagaimana perusahaan melaporkan pendapatan dan pengeluarannya.

- Dua metode akuntansi utama adalah kas dan akrual. Di bawah metode kas akuntansi, pendapatan dicatat sebagai diterima, dan pengeluaran dicatat setelah pembayaran, sedangkan dengan metode akrual, transaksi dicatat pada saat direalisasikan.

- Metode akuntansi kas sederhana, mudah diimplementasikan, dan cocok untuk usaha kecil, sedangkan metode akuntansi akrual umumnya kompleks dan mahal.

Jenis Metode Akuntansi

1. Metode akuntansi tunai

Akuntansi berbasis kas relatif mudah diterapkan; karenanya, biasanya digunakan oleh usaha kecil. Metode kas tidak sesuai dengan konvensi Prinsip Akuntansi yang Berlaku Umum (GAAP) GAAPGAAP, Prinsip akuntansi yang berlaku umum, adalah seperangkat aturan dan prosedur yang diakui yang mengatur akuntansi dan keuangan perusahaan. Di bawah metode tunai, transaksi keuangan tidak dicatat sampai benar-benar direalisasikan.

Sebagai contoh, pendapatan dicatat pada saat pembayaran diterima, sementara biaya dimasukkan ke dalam pembukuan ketika tagihan diselesaikan. Laporan keuangan yang disusun dengan dasar akuntansi kas berisi informasi tentang sumber-sumber kas selama masa pajak, bagaimana uang itu digunakan, serta saldo kas pada tanggal pelaporan. Informasi tambahan tentang kewajiban dapat dimuat dalam catatan atas laporan keuangan.

Meskipun metode akuntansi kas paling tepat untuk perusahaan perseorangan dan usaha kecil, itu juga digunakan untuk mengelola keuangan pribadi hingga batas tertentu. Sebagai contoh, jika penjualan tahunan yang direalisasikan bisnis lebih dari $5 juta, Internal Revenue Service (IRS) menyatakan bahwa ia harus menggunakan metode akuntansi akrual.

Salah satu kelemahan penting dengan metode ini adalah bahwa metode tersebut dapat memberikan gambaran yang menyesatkan tentang kesehatan keuangan entitas, terutama saat transaksi, seperti biaya yang belum dibayar, penerimaan kas, atau piutang tak tertagih, tidak disajikan dalam laporan keuangan.

2. Metode akuntansi akrual

Metode akuntansi akrual didasarkan pada prinsip pencocokan Prinsip pencocokan Prinsip pencocokan adalah konsep akuntansi yang menentukan bahwa perusahaan melaporkan pengeluaran pada saat yang sama dengan pendapatan yang terkait, yang tujuannya adalah untuk mencocokkan pendapatan dan pengeluaran pada tahun yang benar. Kriteria selanjutnya didasarkan pada hubungan sebab-akibat antara pendapatan dan pengeluaran yang dilaporkan, menjadikannya prasyarat untuk prinsip pencocokan.

Pencocokan pendapatan dan beban membantu metode akrual untuk mencapai pengukuran yang lebih akurat dari pendapatan bersih periodik bisnis karena transaksi dicatat bersama-sama dalam periode yang sama.

Di bawah akuntansi akrual, keuntungan hanya dicatat setelah diperoleh, dan beban dicatat setelah terjadinya. Ini menyiratkan bahwa faktur dapat diakui sebagai pendapatan, meskipun dana belum diterima.

Demikian pula, biaya dicatat meskipun pembayaran dapat ditangguhkan. Penting untuk dicatat bahwa ketika menerima uang muka dengan metode akrual, pengakuan uang muka ditunda sampai periode berikutnya ketika pendapatan diperoleh. Dia, Namun, tidak mungkin untuk menunda melampaui tahun pajak berikutnya. Hasil dari, uang muka harus dimasukkan dalam pendapatan dalam laporan keuangan yang relevan dan penerimaan bruto untuk tujuan pajak.

Memilih Metode Akuntansi

Metode akuntansi akrual menjadi berharga dalam entitas bisnis yang besar dan kompleks, mengingat gambaran akurat yang diberikannya tentang posisi keuangan perusahaan yang sebenarnya. Contoh tipikal adalah perusahaan konstruksi, yang dapat memenangkan proyek konstruksi jangka panjang tanpa pembayaran tunai penuh sampai proyek selesai.

Di bawah pedoman akuntansi kas, perusahaan akan mengeluarkan banyak biaya, dan sampai seluruh pembayaran pendapatan diterima, itu tidak akan menghasilkan pendapatan. Ini berarti pembukuan perusahaan akan terlihat lemah sampai kas dicatat. Pemberi pinjaman, Misalnya, akan menganggap perusahaan tersebut tidak layak kredit karena pengeluarannya yang besar dan berada pada posisi kerugian yang besar.

Relatif, dengan metode akuntansi akrual, perusahaan konstruksi akan merealisasikan sebagian pendapatan dan beban yang sesuai dengan proporsi pekerjaan yang diselesaikan. Ini dapat menyajikan keuntungan atau kerugian di setiap tahun keuangan di mana proyek masih aktif. Metode ini disebut metode persentase penyelesaian Metode Persentase Penyelesaian Metode persentase penyelesaian adalah konsep akuntansi pengakuan pendapatan yang mengevaluasi bagaimana merealisasikan pendapatan secara berkala selama a.

Namun demikian, itu adalah laporan arus kas yang akan memberikan gambaran sebenarnya dari uang tunai yang sebenarnya masuk. Pendekatan semacam itu akan menunjukkan kepada calon pemberi pinjaman gambaran sebenarnya dari seluruh aliran pendapatan perusahaan.

Metode Akuntansi dan Perpajakan

Wajib pajak diminta oleh IRS untuk secara konsisten menggunakan metode akuntansi yang secara akurat menangkap pendapatan sebenarnya. Konsistensi sangat penting karena pertukaran metode akuntansi berpotensi menciptakan celah yang dapat digunakan perusahaan untuk memanipulasi pendapatannya dan pada akhirnya menggantikan beban pajak.

Tanpa memedulikan, asalkan persyaratan yang ditentukan terpenuhi, perusahaan diberi keleluasaan untuk menggunakan campuran metode akuntansi kas dan akrual di bawah IRS.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk membantu Anda menjadi analis keuangan kelas dunia dan memajukan karir Anda ke potensi penuh Anda, sumber daya tambahan ini akan sangat membantu:

- Catatan Laporan KeuanganCatatan Laporan KeuanganCatatan laporan keuangan adalah catatan tambahan yang disertakan dengan laporan keuangan yang diterbitkan perusahaan. Catatannya adalah

- Kepemilikan TunggalKepemilikan TunggalKepemilikan tunggal (juga dikenal sebagai kewirausahaan individu, pedagang tunggal, atau kepemilikan) adalah jenis entitas tidak berbadan hukum yang hanya dimiliki

- Tahun Anggaran Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi untuk merumuskan

- Akuntansi Akrual yang Dimodifikasi Akuntansi Akrual yang Dimodifikasi Akuntansi akrual yang dimodifikasi mengacu pada metode akuntansi yang menggabungkan akuntansi berbasis kas dan akuntansi berbasis akrual. Ini mengikuti

-

Apa itu Seni NFT,

dan Bagaimana Cara Kerjanya? Dikenal sebagai aset digital, NFT telah merusak internet, Apalagi sejak diberlakukannya lockdown. Hal ini dikenal sebagai bagian penting dari arena digital. NFT pada das

-

Apa Pengaruh Kebisingan pada Nafsu Makan Kita

Makan dalam ruangan di depan umum, ingat bahwa? Jika restoran tampak seperti peninggalan era pra-COVID, mereka mungkin mulai tampak lebih baik daripada yang sebenarnya. Tapi jangan lupa, terkadang per

-

Masalah Rantai Pasokan Akhirnya Mungkin Mereda. Inilah Artinya untuk Dompet Anda

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Bagaimana Menjadi Kuantitas?

Kuant mengacu pada seseorang yang berspesialisasi dalam penerapan metode statistik dan matematika untuk memahami dan memperkirakan perilaku pasar keuangan. Mereka dimaksudkan untuk mencerminkan kondis

Akuntansi

-

Apakah pengembalian pajak orang Amerika menghalangi tujuan tabungan mereka?

Apakah pengembalian pajak orang Amerika menghalangi tujuan tabungan mereka? Banyak orang Amerika memandang membayar lebih pajak pendapatan federal mereka sebagai cara untuk memaksa diri mereka untuk menabung setiap tahun, survei Credit Karma sebelumnya telah ditemukan. Ya, ...

-

Nasihat Keuangan yang Diabaikan oleh Penulis Keuangan Pribadi ini

Nasihat Keuangan yang Diabaikan oleh Penulis Keuangan Pribadi ini Aku mengakuinya. Saya seorang munafik. Pertama kali saya menulis postingan tentang menabung untuk biaya kuliah, Saya mencantumkan beberapa opsi tabungan yang tidak hanya saya ikuti sendiri, tetapi jug...

-

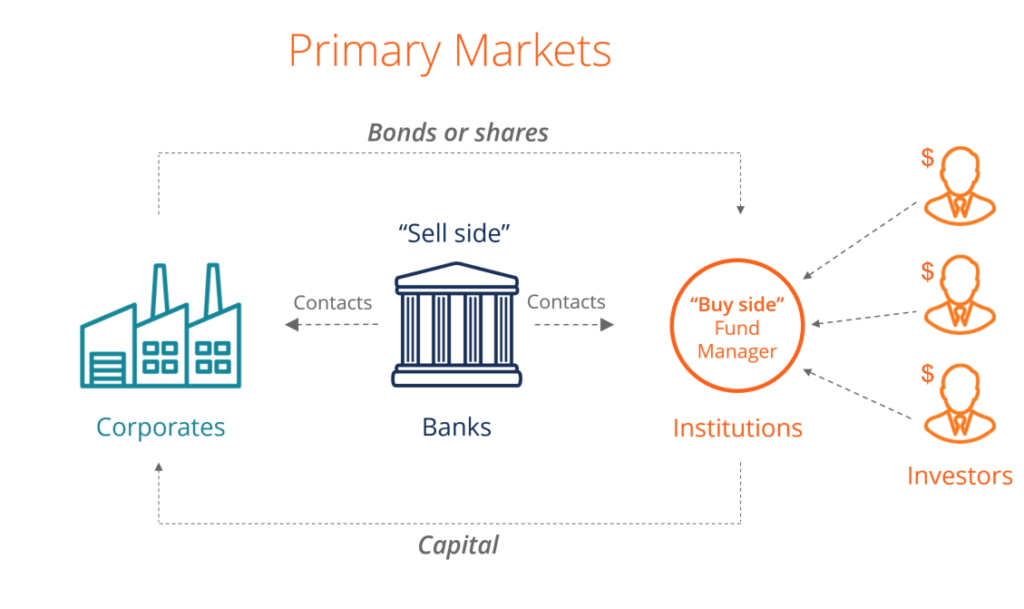

Apa itu Pasar Perdana?

Apa itu Pasar Perdana? Pasar perdana adalah pasar keuangan tempat surat berharga baru Surat Berharga Umum, atau surat berharga, adalah investasi yang secara terbuka atau mudah diperjualbelikan di suatu pasar. Sekuritas yang...

-

Apa itu Dolar Amerika Serikat (USD)?

Apa itu Dolar Amerika Serikat (USD)? Dolar Amerika Serikat mengacu pada mata uang nasional AS dan diwakili oleh kode ISO USD dan sering disingkat US$. Ini dianggap sebagai mata uang standar dan merupakan mata uang yang paling banyak digu...