Apa itu Etika Akuntansi?

Etika akuntansi merupakan topik penting karena, sebagai akuntan, kami adalah personel kunci yang mengakses informasi keuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah individu dan entitas. Kekuatan tersebut juga melibatkan potensi dan kemungkinan penyalahgunaan informasi atau manipulasi angka untuk meningkatkan persepsi perusahaan atau memaksakan pendapatanCash Earnings Per ShareCash earning per share (cash EPS) adalah arus kas operasi yang dihasilkan oleh perusahaan dibagi dengan jumlah saham yang beredar. Laba per saham tunai (Cash EPS) berbeda dari laba per saham tradisional (EPS), yang mengambil laba bersih perusahaan dan membaginya dengan jumlah saham yang beredar. pengelolaan. Etika juga mutlak diperlukan dalam pelaksanaan audit. Tanpa memenuhi persyaratan audit dan etika akuntansi, audit harus segera dihentikan.

Etika dan Kode Etik

Etika dan perilaku etis lebih mengacu pada prinsip-prinsip umum seperti kejujuran, integritas, dan moral. Kode etik profesional, Namun, adalah seperangkat aturan khusus yang ditetapkan oleh badan pengelola akuntan publik bersertifikat. Meskipun aturan yang ditetapkan oleh badan yang berbeda di seluruh dunia adalah unik, beberapa aturan bersifat universal. Mari kita lihat lebih dekat beberapa aturan penting ini.

Aturan dan Panduan

Salah satu aturan utama yang ditetapkan oleh badan akuntansi profesional di Amerika Utara adalah gagasan kemerdekaan. Ini adalah gagasan bahwa, sebagai auditor, Anda harus benar-benar objektif dan tidak boleh memiliki ikatan atau hubungan dengan klien karena hal itu berpotensi mengganggu penilaian Anda dan mengganggu keseluruhan pekerjaan audit.

Ada dua bentuk kemerdekaan:

- Mandiri dalam fakta

- Mandiri dalam penampilan

Kemerdekaan sebenarnya mengacu pada informasi faktual seperti apakah Anda, sebagai auditor, memiliki saham atau investasi lain di perusahaan klien. Fakta-fakta ini biasanya mudah ditentukan.

Kemandirian dalam penampilan , Namun, lebih subjektif. Katakanlah, Misalnya, bahwa sebagai auditor Anda diundang ke pesta akhir tahun di perusahaan klien. Pestanya ternyata sangat mewah dan Anda juga menerima jam tangan yang bagus sebagai hadiah. Dalam penampilan, akankah auditor, yang diundang ke pesta dan yang juga menerima hadiah, mampu menjaga independensi dalam audit? Untuk mengatasi potensi konflik kepentingan, tes pengamat yang masuk akal digunakan - yaitu, apa yang akan dikatakan pengamat yang masuk akal tentang situasi tersebut?

Ancaman terhadap Kemerdekaan

Selalu ada ancaman dan situasi yang dapat menurunkan tingkat kemandirian. Mari kita lihat beberapa ancaman ini:

- Ancaman Keakraban :Jika auditor memiliki hubungan yang lama dengan klien atau mereka adalah teman dekat/kerabat

- Ancaman Intimidasi :Jika auditor mengubah laporan keuangan, klien mengancam untuk mengganti auditor

- Ancaman Kepentingan Sendiri :Jika auditor memiliki kepentingan keuangan langsung melalui saham atau biaya besar yang dikeluarkan dari klien

- Ancaman Tinjauan Diri :Jika auditor melakukan jasa audit dan pembukuan, merupakan review atas pekerjaan auditor itu sendiri

Aturan Penting Lainnya

Beberapa aturan lain yang digariskan oleh badan akuntansi profesional meliputi:

- Biaya kontinjensi tidak diperbolehkan – Misalnya, biaya audit yang didasarkan pada persentase dari angka pendapatan bersih atau persentase dari pinjaman bank yang diterima

- Integritas dan kehati-hatian – Pekerjaan audit harus dilakukan secara menyeluruh, dengan rajin, dan tepat waktu.

- Kompetensi profesional – Auditor harus kompeten, yang berarti dia harus memiliki pengetahuan dan pengalaman akademis yang diperlukan dalam industri yang relevan.

- Kewajiban untuk melaporkan pelanggaran aturan – Aturan ini biasa disebut sebagai aturan whistleblower. Jika CPA mengamati sesama CPA melanggar salah satu aturan ini, dia memiliki tanggung jawab untuk melaporkannya.

- Kerahasiaan – Auditor tidak boleh mengungkapkan informasi apapun mengenai klien kepada pihak luar.

Sumber Daya Terkait

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Panduan Audit ForensikPanduan Audit Forensik Audit forensik adalah audit terperinci atas catatan perusahaan yang akan digunakan di pengadilan dalam proses hukum. akuntan, pengacara, dan

- Laporan Keuangan AuditedLaporan Keuangan AuditPerusahaan publik diwajibkan oleh hukum untuk memastikan bahwa laporan keuangan mereka diaudit oleh CPA terdaftar. Tujuan dari

- Kantor Akuntan Empat BesarKantor Akuntan Empat BesarKantor Akuntan Empat Besar mengacu pada Deloitte, PricewaterhouseCoopers (PwC), KPM, dan Ernst &Young. Perusahaan-perusahaan ini adalah empat perusahaan jasa profesional terbesar di dunia yang menyediakan audit, konsultasi transaksi, perpajakan, konsultasi, penasehat risiko, dan jasa aktuaria.

- Skandal Akuntansi TerpopulerSkandal Akuntansi TerpopulerDua dekade terakhir menyaksikan beberapa skandal akuntansi terburuk dalam sejarah. Miliaran dolar hilang sebagai akibat dari bencana keuangan ini. Di dalam

-

Cara Mengajukan Perceraian di Texas Gratis

Sementara perceraian selalu disayangkan, terkadang itu adalah solusi terbaik untuk pasangan. Setelah membuat keputusan yang sulit untuk mengajukan perceraian, kurangnya dana seharusnya tidak menjadi p

-

Cara Membangun Gudang Kuda Murah

Kandang kuda bisa sederhana dan tetap aman untuk kuda Anda. Lumbung kuda sederhana memberikan perlindungan dari matahari, angin, hujan atau salju dan cukup ruang bagi setiap kuda untuk memiliki kanda

-

Apa itu Cek Elektronik?

Cek elektronik adalah versi elektronik dari cek kertas konvensional. Ini adalah bentuk pembayaran online di mana uang ditarik dari satu akun dan disimpan ke akun lain menggunakan Automated Clearing Ho

-

Keuntungan tersembunyi dari rekening tabungan

Menyimpan akun? Kamu gila? Huuu, mendesis. Hari-hari ini, rekening tabungan hanya digunakan sebagai bahan lelucon untuk komedian larut malam, tapi ada manfaat dari rekening tabungan. Ambil contoh ibu

Akuntansi

-

Tradelax – Panduan Anda dalam Perdagangan Online dan Peluang Besar

Tradelax – Panduan Anda dalam Perdagangan Online dan Peluang Besar Apa itu Tradelax? Tradelax adalah perusahaan pialang online internasional yang melayani ribuan klien dan melayani investor di berbagai pasar. Dengan Tradelax Anda dapat berdagang valas, cryptocurre...

-

Cara Mendapatkan Hasil Maksimal Dari Aplikasi Mindfulness Anda

Cara Mendapatkan Hasil Maksimal Dari Aplikasi Mindfulness Anda Kredit Gambar:@kirillvasilevcom/Twenty20 Mungkin Anda berada di pagar tentang meditasi secara keseluruhan, atau mungkin Anda terobsesi dengan Headspace dan ingin menyebarkan berita. Sebuah studi baru...

-

Apa Itu Peluang Investasi?

Apa Itu Peluang Investasi? Apa Itu Peluang Investasi? Peluang investasi adalah situasi di mana Anda memiliki pilihan untuk membeli sesuatu yang memiliki peluang untuk mendapatkan nilai di masa depan. Peluang investasi bisnis b...

-

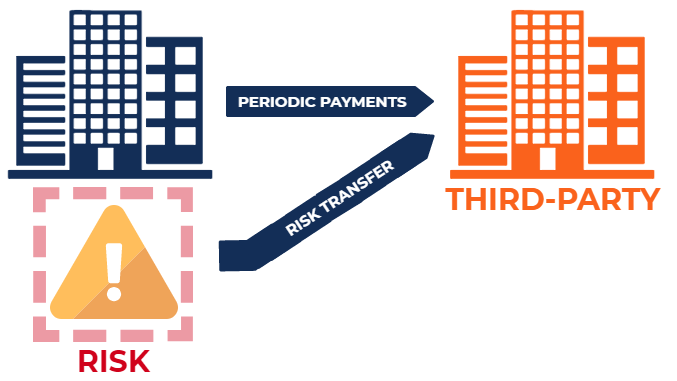

Apa itu Transfer Risiko?

Apa itu Transfer Risiko? Transfer risiko mengacu pada manajemen risikoManajemen RisikoManajemen risiko meliputi identifikasi, analisis, dan respons terhadap faktor risiko yang menjadi bagian dari kehidupan bisnis. Biasanya di...