Apa Arti 2/10 Net 30?

2/10 Net 30 mengacu pada kredit perdaganganKredit PerdaganganKredit perdagangan adalah perjanjian atau kesepahaman antara agen yang bergerak dalam bisnis satu sama lain yang memungkinkan pertukaran barang dan jasa yang ditawarkan kepada pelanggan untuk penjualan barang Harga Pokok Penjualan (HPP) of Goods Sold (COGS) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, langsung atau jasa. 2/10 net 30 berarti jika jumlah yang jatuh tempo dibayar dalam waktu 10 hari, pelanggan akan menikmati diskon 2%. Sebaliknya, jumlah tersebut jatuh tempo secara penuh dalam waktu 30 hari.

Contoh Kredit Dagang

CEOCEOA CEO, singkatan dari Chief Executive Officer, adalah individu dengan peringkat tertinggi dalam sebuah perusahaan atau organisasi. CEO bertanggung jawab atas keberhasilan keseluruhan organisasi dan untuk membuat keputusan manajerial tingkat atas. Baca deskripsi pekerjaan Perusahaan A menghadapi penurunan penjualan karena persaingan yang ketat di pasar. Dirut menilai penurunan penjualan disebabkan perusahaan tidak menawarkan kredit perdagangan. Faktanya, Perusahaan A adalah satu-satunya perusahaan di industri yang tidak menawarkan kredit perdagangan kepada pelanggan. Kemudian Perusahaan A menetapkan jangka waktu kredit perdagangan baru untuk pelanggan – 2/10 net 30. Pelanggan yang membeli secara kredit diberikan waktu 30 hari untuk menyelesaikan kewajiban merekaHutang UsahaHutang usaha adalah kewajiban yang timbul ketika sebuah organisasi menerima barang atau jasa dari pemasoknya secara kredit . Hutang adalah. Namun, jika dibayar dalam waktu 10 hari, pelanggan menikmati diskon 2% untuk barang yang dibeli.

Jika seorang pelanggan membeli $10, 000 dari Perusahaan A dengan syarat 2/10 net 30 dan membayar dalam waktu 10 hari, pelanggan hanya perlu membayar $10, 000 x 0,98 =$9, 800. Sebaliknya, jika pelanggan membayar setelah 10 hari, dia harus membayar jumlah penuh $10, 000.

Entri Jurnal untuk Kredit Perdagangan

Ada dua metode akuntansi untuk diskon: Metode bersih dan Metode kotor .

Mari kita perhatikan contoh berikut:

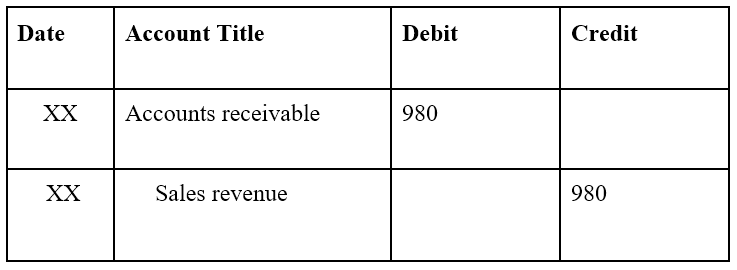

Seorang pelanggan Perusahaan A, menyadari bahwa perusahaan menawarkan persyaratan kredit 2/10 net 30, memutuskan untuk melakukan pembelian $1, 000. Entri jurnal metode neto dan metode bruto disediakan di bawah ini:

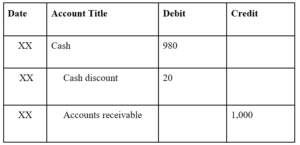

Metode bersih mencatat piutang pada harga jual dikurangi diskon tunai. Perusahaan perlu melakukan penyesuaian untuk bunga yang diperoleh jika pelanggan tidak memanfaatkan diskon.

Ayat jurnal awal:

Catatan:$1, 000 x 0,98 =$980. Metode bersih mencatat piutang pada harga jual dikurangi diskon tunai.

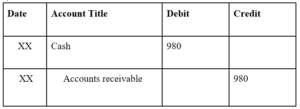

Jika pelanggan membayar dalam waktu 10 hari dan memanfaatkan diskon 2%:

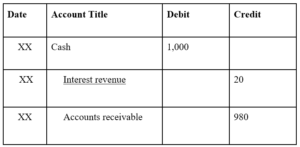

Jika pelanggan membayar setelah 10 hari dan tidak memanfaatkan diskon 2%:

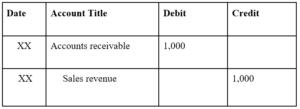

Metode kotor mencatat nilai nominal piutang. Jika pelanggan mengambil keuntungan dari diskon, perusahaan akan mengurangi pendapatannya dalam laporan laba rugi.

Ayat jurnal awal:

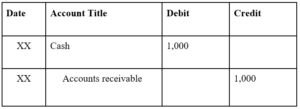

Catatan:Metode bruto mencatat piutang pada nilai nominal.

Jika pelanggan membayar dalam waktu 10 hari dan memanfaatkan diskon 2%:

Catatan:Diskon tunai masuk ke laporan laba rugi untuk mengurangi pendapatan.

Jika pelanggan membayar setelah 10 hari dan tidak memanfaatkan diskon 2%:

Pentingnya Menawarkan Trade Credit

Dari sudut pandang pemasok, kredit perdagangan ditawarkan untuk memfasilitasi pembelian dengan volume yang lebih sering dan lebih tinggi. Fleksibilitas dalam waktu pembayaran menarik lebih banyak pelanggan dan menghasilkan lebih banyak penjualan bagi perusahaan.

Dari sudut pandang pembeli, kredit perdagangan memungkinkan pembeli untuk melakukan pembelian tanpa segera berpisah dengan uang tunai mereka. Karena itu, itu juga menawarkan fleksibilitas karena pembeli dapat melakukan pembelian ketika tidak ada uang tunai.

Risiko Menawarkan Kredit Dagang

Risiko terbesar bagi pemasok saat menawarkan kredit perdagangan adalah potensi kredit macet. Karena uang tunai tidak segera berpindah tangan dalam pembelian, pembeli mungkin akhirnya tidak membayar pembelian. Ketika perusahaan menawarkan kredit perdagangan, penyisihan piutang ragu-ragu dibentuk untuk mengantisipasi jumlah piutang tak tertagih dari pembelian kredit.

Sumber daya tambahan

CFI adalah penyedia resmi global Financial Modeling and Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI gratis tambahan di bawah ini akan berguna:

- Perjanjian Jual BeliPerjanjian Jual BeliPerjanjian Jual Beli (SPA) merupakan hasil dari negosiasi komersial dan harga utama. Intinya, itu menetapkan unsur-unsur kesepakatan yang disepakati, mencakup sejumlah perlindungan penting bagi semua pihak yang terlibat dan menyediakan kerangka hukum untuk menyelesaikan penjualan properti.

- Fasilitas Kredit BergulirFasilitas Kredit Bergulir Fasilitas kredit bergulir adalah jalur kredit yang diatur antara bank dan bisnis. Itu datang dengan jumlah maksimum yang ditetapkan, dan

- Piutang UsahaPiutang UsahaPiutang Usaha (AR) merupakan penjualan kredit dari suatu bisnis, yang belum dipungut dari pelanggannya. Perusahaan mengizinkan

- Penjualan KreditPenjualan KreditPenjualan kredit mengacu pada penjualan di mana jumlah terutang akan dibayar di kemudian hari. Dengan kata lain, penjualan kredit adalah pembelian yang dilakukan oleh

-

Cara Membuka Rekening Bank Wali Amanat

Wanita dan anak laki-laki duduk di seberang bankir. Ada banyak jenis akun wali amanat. Sebagai wali amanat, Anda memiliki wewenang atas rekening bank dan hanya Anda yang dapat melakukan penarikan. An

-

Penyedia asuransi tidak akan lagi membebaskan semua biaya yang terkait dengan perawatan COVID-19

Studi Coronavirus menunjukkan kekebalan setelah pemulihan dapat bertahan seumur hidup Pakar penyakit menular Dr. Amesh Adalja bergabung dengan Kennedy untuk membahas perlunya orang yang pulih dari C

-

Tabungan pinjaman pelajar - apa yang harus dilakukan dengan uang Anda dengan pembayaran dijeda

Peminjam dapat menggunakan biaya pembayaran pinjaman siswa sementara untuk memperkuat kesehatan keuangan mereka. Berikut empat cara menggunakan dana tersebut untuk menambah tabungan atau membayar utan

-

8 Cara Mengejutkan Keyakinan Dapat Menyakiti Investasi Anda

Mungkin akan tiba saatnya ketika Anda merasa bahwa Anda telah mengetahui semua hal tentang investasi ini. Anda telah membuat beberapa pilihan saham yang bagus dan portofolio Anda menjadi gangbusters.

Akuntansi

-

Cara Mendekorasi Rumah Anda dengan Anggaran

Cara Mendekorasi Rumah Anda dengan Anggaran Ini adalah fakta yang terkenal bahwa lingkungan pribadi Anda memengaruhi kesehatan mental Anda. Jika Anda tinggal di rumah yang didekorasi dengan indah dengan banyak tanaman dan ruang hijau di dekatny...

-

Apa itu Basis Garis Lurus?

Apa itu Basis Garis Lurus? Basis garis lurus adalah metode yang digunakan untuk menentukan tingkat penurunan nilai aset selama masa manfaatnya. Metode umum lainnya yang digunakan untuk menghitung biaya penyusutan aset tetap ada...

-

Apa itu Holakrasi?

Apa itu Holakrasi? Holacracy adalah struktur organisasi yang mewujudkan manajemen terdesentralisasi di mana organisasi terdiri dari unit atau tim yang bekerja secara mandiri untuk mencapai tujuan di seluruh perusahaan. ...

-

Blockchain:menciptakan kembali roda berderit

Blockchain:menciptakan kembali roda berderit Tampaknya, dunia menahan napas saat membongkar beberapa bal kapas, yang bisa mengubah perdagangan selamanya. Di Qingdao sekitar awal November, 88 bal kapas akan dibongkar dan kepemilikan bal akan di...