Apa itu Rugi Bersih?

Rugi bersih adalah istilah akuntansi, dan itu mengacu pada nilai negatif untuk pendapatan. Dengan kata lain, sebuah perusahaan mengalami kerugian bersih ketika biaya untuk periode tertentu lebih tinggi dari pendapatan untuk periode yang sama. Prinsip di mana pengeluaran dan pendapatan harus dicatat dalam periode yang sama disebut prinsip pencocokan Prinsip pencocokan Prinsip pencocokan adalah konsep akuntansi yang menyatakan bahwa perusahaan melaporkan pengeluaran pada saat yang sama dengan pendapatan yang terkait. Periode yang dipertimbangkan biasanya adalah tahun fiskal.

Pendapatan dan beban merupakan bagian dari laporan laba rugi, dan pada intinya, Anda akan menemukan laba bersih atau rugi bersih. Ketika Anda mengurangi pengeluaran dan biaya dari pendapatan, hasilnya akan positif atau negatif. Hasil positif disebut laba bersih, dan hasil negatif adalah rugi bersih.

Komponen Utama Rugi Bersih

Untuk lebih memahami apa itu rugi bersih dan bagaimana menghitungnya, mari kita uraikan komponen kunci dari definisi yang kita lihat di atas.

1. Pendapatan

Istilah pendapatan mengacu pada semua barang atau jasaProduk dan JasaProduk adalah barang berwujud yang ditempatkan di pasar untuk dibeli, perhatian, atau konsumsi sementara layanan adalah barang tidak berwujud, yang timbul dari bahwa perusahaan menjual kepada publik. Dalam laporan laba rugi, pendapatan adalah item positif.

Penafsiran

Dilihat dari pendapatannya, peningkatan merupakan sinyal bahwa perusahaan tumbuh, menjual lebih banyak barang atau jasa, dan menghasilkan lebih banyak uang. Pada kasus ini, perusahaan dapat meningkatkan investasi atau pengeluarannya. Jika pendapatan menurun, itu berarti perusahaan menyusut. Jika ingin tetap menguntungkan, perlu dengan cepat mengurangi pengeluarannya.

2. Biaya

Pengeluaran dalam laporan laba rugi adalah semua biaya yang dikeluarkan perusahaan untuk menyediakan layanan atau memproduksi barang yang akan dijual.

Biasanya, ada tiga kategori makro pengeluaran:

- Biaya barang (mis., biaya bahan baku yang digunakan untuk produksi)

- Biaya operasional (mis., gaji, menyewa, keperluan, amortisasi, dll.)

- Beban Bunga Beban Bunga Beban bunga timbul dari perusahaan yang membiayai melalui hutang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tetapi bisa juga (kepentingan karena pemegang saham)

Penafsiran

Agar perusahaan dapat untung, semua pengeluarannya harus lebih rendah dari pendapatannya. Dengan kata lain, pendapatan harus cukup besar untuk menyelesaikan semua pengeluaran dan memberi kompensasi kepada karyawan. Ketika itu tidak terjadi dan pengeluaran melebihi pendapatan, perusahaan mengalami rugi bersih.

Laporan laba rugi

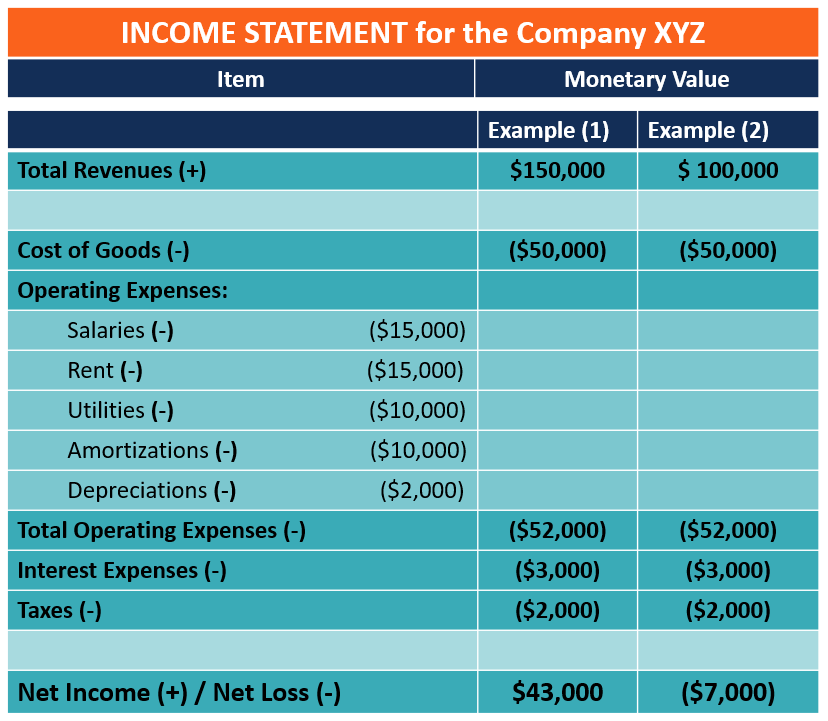

Laporan laba rugi adalah dokumen yang dibuat setiap perusahaan untuk menunjukkan hasil dari operasinya. Merupakan laporan keuangan untuk periode tertentu, dan melaporkan semua pendapatan dan semua pengeluaran perusahaan. Struktur laporan laba rugi serupa untuk semua jenis perusahaan, tetapi beberapa industri dapat menyertakan item baris unik. Di bawah ini adalah contoh laporan laba rugi sederhana untuk Perusahaan XYZ.

Pentingnya Laba Bersih/Rugi Bersih

Rugi bersih atau net income merupakan indikator utama yang digunakan untuk mengevaluasi hasil operasi perusahaan pada periode tertentu. Investor melihat besaran rugi bersih dan tren dari periode sebelumnya untuk menilai kinerja perusahaan.

Contoh dunia nyata

Prinsip Pencocokan dan Akuntansi Akrual

Prinsip pencocokan menyatakan bahwa untuk menghitung laba/rugi bersih, semua beban dan pendapatan terkait dicatat dalam periode yang sama.

Prinsip pencocokan merupakan faktor kunci dalam perhitungan laba/rugi bersih. Semua biaya yang terkait dengan pendapatan tertentu yang diperoleh harus dipertimbangkan dalam perhitungan terlepas dari kapan mereka akan benar-benar dibayarkan.

Contoh

Contoh yang baik adalah gaji gaji. Seorang karyawan yang bekerja pada Desember 2019 tidak akan dibayar hingga Januari 2020. Namun, perusahaan, dalam perhitungan laba bersih atau rugi bersih tahun 2019, akan mencatat beban gaji pada bulan Desember 2019, bahkan jika akan dibayarkan pada Januari 2020. Prosesnya dikenal sebagai akuntansi akrual.

Sumber daya tambahan

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Akuntansi Akrual Prinsip Akrual Prinsip akrual adalah konsep akuntansi yang mengharuskan transaksi dicatat dalam periode waktu terjadinya, terlepas dari

- Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, langsung

- Biaya Tetap dan Variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

-

Cara Cek Status Aplikasi Jamsostek Saya

Cara Cek Status Aplikasi Jamsostek Saya Jadi sudah waktunya untuk mengajukan tunjangan Jamsostek. Jika Anda seperti kebanyakan dari kita, itu masih mengejutkan ketika Anda mencapai titik ini. Apakah

-

Apa yang Dikelola Berjangka?

Managed futures adalah subkelas dari strategi investasi alternatif yang digunakan oleh dana besar dan investor institusi untuk mencapai diversifikasi portofolio dan pasar. Dengan kemampuan untuk menga

-

Keuntungan &Kerugian Asuransi HMO

Sebuah organisasi pemeliharaan kesehatan, atau HMO, adalah polis asuransi kelompok di mana anggota yang ditanggung harus mendapatkan rujukan dari dokter perawatan primer untuk menemui spesialis. Sehub

-

Apa itu Pembiayaan Ekuitas?

Pembiayaan ekuitas mengacu pada penjualan saham perusahaan untuk meningkatkan modal. Investor yang membeli saham tersebut juga membeli hak kepemilikan atas perusahaan tersebut. Pembiayaan ekuitas dapa

Akuntansi

-

5 Situs Web Terbaik untuk Membantu Anda Pensiun Dini

5 Situs Web Terbaik untuk Membantu Anda Pensiun Dini Anda mungkin pernah mendengar peringatan yang mengerikan bahwa banyak orang Amerika mungkin tidak akan pernah bisa pensiun pada tingkat tabungan mereka saat ini. Tetapi Anda dapat mengalahkan peluang ...

-

Survei:Pakar pasar terkemuka mengatakan saham kemungkinan akan terus naik pada tahun 2021

Dengan pasar saham mendekati level tertinggi sepanjang masa, investor telah menikmati kinerja yang solid di tahun 2020, bahkan dengan beberapa gundukan besar di sepanjang jalan. Pengeluaran pemerintah...

-

Bergabunglah dengan Pemimpin Telehealth Ini Sekarang

Bergabunglah dengan Pemimpin Telehealth Ini Sekarang Andrew Keene Saat pandemi terus melonjak, cara baru untuk mengunjungi dokter Anda menjadi semakin populer:telehealth. Memang, bahkan sebelum pandemi, telehealth semakin populer sebagai cara yang ...

-

Berapa Banyak Uang yang Dihasilkan YouTuber? – Mulai Saluran Anda Sendiri!

Berapa Banyak Uang yang Dihasilkan YouTuber? – Mulai Saluran Anda Sendiri! Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Jadi Anda bertanya-tanya berapa banyak uang yang dihasilkan YouTuber nyat...