Apa itu Entri Jurnal dalam Akuntansi? Panduan

Raison d'etre akuntansi adalah untuk menyajikan secara ringkas, tepat waktu, narasi akurat tentang posisi fiskal organisasi. Para pemimpin bisnis melihat ke tim keuangan mereka untuk pemeriksaan realitas:Bisakah kita menyewa seorang insinyur baru? Berapa banyak landasan pacu yang kita miliki? Apakah kita menghabiskan terlalu banyak untuk biaya operasional?

Entri jurnal adalah blok bangunan fundamental yang memberikan jawaban atas pertanyaan tersebut dan pertanyaan lainnya. Entri jurnal mencantumkan data vital, seperti berapa banyak yang dikredit dan didebet, kapan dan dari akun mana. Setiap entri jurnal sesuai dengan satu transaksi bisnis diskrit dan akhirnya diposting ke buku besar.

Validitas semua laporan keuangan dipengaruhi oleh keakuratan — atau ketidaktepatan — informasi yang dimasukkan pada tingkat ini.

Apa itu Entri Jurnal dalam Akuntansi?

Setiap entri jurnal berisi data yang signifikan untuk satu transaksi bisnis, termasuk tanggal, jumlah yang harus dikredit dan didebet, deskripsi singkat tentang transaksi dan akun yang terpengaruh. Tergantung pada perusahaan, mungkin mencantumkan anak perusahaan yang terkena dampak, rincian pajak dan informasi lainnya.

Sangat penting untuk memasukkan data jurnal yang lengkap secara akurat sehingga buku besar dan laporan keuangan berdasarkan informasi ini juga akurat dan lengkap. Dengan perangkat lunak akuntansi modern, entri jurnal berulang dapat ditemplat dan dieksekusi secara otomatis, meminimalkan potensi kesalahan.

Entri jurnal dibuat dalam urutan kronologis dan mengikuti sistem akuntansi double-entry, artinya masing-masing akan memiliki kolom kredit dan debit. Bahkan ketika debit dan kredit ditautkan ke beberapa akun, jumlah di kedua kolom harus sama. Sebagai contoh, katakanlah sebuah perusahaan menghabiskan $277,50 untuk katering makan siang untuk karyawan. Akun pengeluaran meningkat sebesar jumlah itu, sedangkan rekening kas, yang merupakan aset, berkurang $277,50 karena uang itu sekarang dihabiskan.

Takeaways Kunci

- Jurnal adalah catatan singkat dari semua transaksi yang dilakukan bisnis; entri jurnal merinci bagaimana transaksi memengaruhi akun dan saldo.

- Semua pelaporan keuangan didasarkan pada data yang terdapat dalam entri jurnal, dan ada berbagai jenis untuk memenuhi kebutuhan bisnis.

- Jurnal penyesuaian, Misalnya, digunakan untuk memperoleh atau menunda pendapatan dan beban, mengubah atau mengoreksi entri sebelumnya atau memperkirakan transaksi non-tunai, seperti penyisihan utang yang telah dihapusbukukan.

Apa Tujuan Entri Jurnal?

Tujuan dari entri jurnal adalah untuk mencatat secara fisik atau digital setiap transaksi bisnis dengan benar dan akurat. Jika suatu transaksi mempengaruhi banyak akun, entri jurnal akan merinci informasi itu juga.

Sebagai contoh, katakanlah pembelian katering kami dikenakan pajak negara bagian dan lokal. Entri jurnal gabungan itu mungkin terlihat seperti ini:

Dengan demikian, jurnal memungkinkan katering untuk secara akurat memperhitungkan pajak yang terutang ke beberapa yurisdiksi.

Entri jurnal adalah dasar dari pencatatan yang efektif. Mereka diurutkan ke dalam berbagai bagan akun dan, setelah diverifikasi keakuratannya, diposting ke buku besar, yang kemudian memberikan informasi ke laporan keuangan yang menjadi sandaran pembuat keputusan bisnis.

Jurnal yang akurat dan lengkap juga penting dalam proses audit, karena entri jurnal menyediakan akun terperinci dari setiap transaksi. auditor, baik internal maupun eksternal, akan mencari entri atau penyesuaian yang tidak memiliki dokumentasi yang tepat, penjelasan atau persetujuan atau yang berada di luar norma untuk bisnis.

Apa yang Termasuk dalam Entri Jurnal?

Entri jurnal mungkin berisi beberapa titik data tetapi umumnya mencakup:

- Sebuah tajuk, yang merupakan deskriptor dari jenis entri, dan tanggal yang dimasukkan dalam jurnal;

- Pengidentifikasi numerik unik atau nomor referensi;

- Satu atau lebih akun dan jumlah yang akan didebet berdasarkan transaksi dan tanggal debet ini dilakukan;

- Satu atau lebih akun dan jumlah transaksi akan kredit dan tanggal (s) kredit ini dibuat; dan

- Deskripsi singkat tentang transaksi.

Entri jurnal juga dapat mencakup data khusus untuk bisnis, seperti anak perusahaan atau anak perusahaan yang terlibat dalam transaksi dan mata uang atau mata uang yang digunakan.

Apa Itu Debit dan Kredit?

Debit menambah akun beban dan aset dan mengurangi dari kewajiban, pendapatan dan saldo ekuitas, ketika kredit mengurangi dari beban dan saldo aset dan menambah kewajiban, akun pendapatan dan ekuitas.

Dalam akuntansi, prinsip dasarnya sama:Ayat jurnal penyesuaian untuk memperhitungkan bunga yang masih harus dibayar atas pinjaman bank akan mendebit rekening Beban Bunga dan mengkredit rekening Akun Hutang Bunga yang Masih Harus Dibayar .

Bagaimana Anda Menulis Entri Jurnal?

MyToys Manufacturing Co. membeli $100, bahan baku senilai 000. Itu membayar $10, 000 tunai dan menggunakan kredit untuk saldo. Perusahaan akan mencatat debit, atau meningkat, dari $100, 000 dalam bahan baku. NS Uang tunai akun akan menunjukkan kredit, atau berkurang, dari $10, 000 karena itulah jumlah yang dibayarkan dalam transaksi ini. NS Akun Hutang akan menunjukkan peningkatan, atau kredit, dari $90, 000 karena sekarang berutang jumlah itu ke vendor pada tanggal atau tanggal mendatang.

Karena MyToys melakukan pembayaran dari waktu ke waktu atas pembelian ini, Akun Tunai akan menunjukkan kredit yang sesuai (lebih sedikit uang tunai yang tersedia) dan Akun hutang debit yang sesuai karena lebih sedikit uang yang terutang oleh perusahaan.

Lebih jauh, sebagai bahan baku yang digunakan untuk menghasilkan produk jadi - mainan, dalam hal ini — kredit diterapkan ke akun Bahan Baku untuk mencerminkan penurunan nilai karena bahan mentah dikonsumsi, dan akun Barang Jadi didebit untuk mencerminkan peningkatan jumlah persediaan yang ada.

6 Jenis Entri Jurnal

Ada enam jenis entri jurnal, atau tujuh jika Anda menghitung kuno, entri tunggal yang tidak jelas dan jarang digunakan. Entri jurnal tunggal tidak digunakan dalam akuntansi standar, yang berbasis entri ganda. Ini lebih cocok untuk penyeimbangan buku cek daripada akuntansi bisnis, yang melibatkan banyak akun.

Masing-masing dari enam jenis entri utama memiliki fungsi khusus dalam akuntansi. Bersama-sama mereka menghadirkan keseimbangan, laporan keuangan perusahaan yang akurat dan objektif.

Mereka:

-

Pembukaan entri

Entri ini membawa saldo akhir dari periode akuntansi sebelumnya sebagai saldo awal untuk periode akuntansi saat ini. Sebagai contoh:Saldo akhir akun Kas di neraca dari periode akuntansi sebelumnya adalah $ 11, 000 setelah semua kewajiban dibayar untuk periode tersebut. Saldo $11, 000 sekarang menjadi entri pembuka untuk periode akuntansi saat ini.

-

Transfer entri

Transfer entri bergerak, atau mengalokasikan, pengeluaran atau pendapatan dari satu akun ke akun lainnya. Sebagai contoh, MyToys Manufacturing mentransfer uang tunai dari akun utamanya ke anak perusahaan. Entri jurnal transfer mencatat transfer uang dari satu akun ke akun lainnya. Tidak ada pihak ketiga yang terlibat dalam entri ini, dan transfer harus selalu bersih nol.

-

Entri penutup

Entri ini menandai akhir periode akuntansi pada saldo yang kemudian dapat ditransfer dari akun sementara ke akun permanen, atau dari satu periode akuntansi ke periode berikutnya. Dalam kasus rekening sementara, entri penutup meniadakan akun, dan setiap saldo di atas yang ditransfer ke yang lain, akun yang lebih permanen. Akun sementara kemudian ditutup.

Contoh akun sementara termasuk akun beban dan kerugian; pendapatan, akun pendapatan dan keuntungan; akun ringkasan pendapatan; dan akun dividen atau penarikan. Dalam kasus periode akuntansi, ayat jurnal penutup mencerminkan saldo akhir untuk akun tersebut pada akhir periode akuntansi tersebut. Nilai tersebut kemudian ditransfer sebagai entri pembukaan untuk periode akuntansi berikutnya. Dalam hal itu, itu adalah periode akuntansi untuk akun itu, yang tertutup.

-

Menyesuaikan entri

Ayat jurnal penyesuaian adalah ayat jurnal yang mencatat perubahan akun yang tidak dicatat dalam jurnal, sesuai dengan metode akuntansi akrual. Entri ini dimasukkan ke dalam buku besar pada akhir periode akuntansi sesuai prinsip pencocokan dan pengakuan pendapatan. Contoh umum adalah akrual, penangguhan dan perkiraan.

NS akrual biaya mengacu pada biaya yang dilaporkan dalam periode akuntansi sebelum benar-benar dibayarkan. Contohnya adalah listrik yang digunakan oleh pembangkit pada bulan sebelum utilitas mengeluarkan tagihan yang harus dibayar perusahaan.

A akrual pendapatan berkaitan dengan pekerjaan yang telah dilakukan atau produk yang telah dikirimkan tetapi pelanggan belum ditagih.

NS penangguhan biaya terjadi ketika pembayaran dilakukan dalam periode akuntansi sebelum ketika biaya benar-benar terjadi. Contohnya adalah pembayaran yang dilakukan sekarang untuk asuransi yang mencakup periode enam bulan berikutnya. Pendapatan tangguhan berlaku ketika perusahaan menerima pembayaran di muka untuk layanan atau produk yang akan dikirimkan di masa depan.

-

Entri gabungan

Entri-entri ini mencatat lebih dari satu akun yang akan didebet atau lebih dari satu akun yang akan dikredit. Aturan entri jurnal mengharuskan total debit dan kredit harus sama, tetapi jumlah kredit dan debit tidak harus sama. Sebagai contoh, mungkin ada satu debit tetapi dua atau lebih kredit, atau satu kredit dan dua atau lebih debit, atau bahkan dua atau lebih kredit dan debit. Sebagai contoh, Penggajian mungkin memerlukan sejumlah besar entri jurnal, yang dapat disederhanakan menjadi bentuk majemuk sebagai ringkasan.

-

Membalikkan entri

Ayat jurnal pembalik dibuat pada awal periode akuntansi baru dan berfungsi untuk membalik, atau batalkan, jurnal penyesuaian yang dibuat pada akhir periode akuntansi sebelumnya. Opsi ini memberikan pengurangan yang signifikan dalam kesalahan akuntansi karena penghitungan ganda pengeluaran atau pendapatan dan meningkatkan efisiensi dalam memproses faktur aktual pada periode akuntansi baru. Dengan kata lain, mereka digunakan untuk menyederhanakan pembukuan. Sebagai contoh, biaya yang masih harus dibayar yang dilaporkan pada periode akuntansi sebelumnya dapat dibalik sehingga biaya tersebut dapat diperhitungkan dalam periode akuntansi di mana biaya tersebut dibayarkan, tanpa khawatir melaporkan biaya dua kali.

Bagaimana Mempersiapkan Entri Jurnal untuk Bisnis Anda

Penting untuk menyiapkan entri jurnal dengan benar untuk memastikan transaksi dicatat secara akurat. Mulailah dengan memutuskan transaksi apa yang harus dimasukkan di mana. Jika Anda menggunakan perangkat lunak akuntansi, Anda harus membuat lebih sedikit entri jurnal karena otomatisasi yang tertanam dalam perangkat lunak akan mengalirkan data yang relevan ke akun dan laporan lain sesuai kebutuhan.

Jika Anda melakukan pembukuan secara manual, untuk mencatat transaksi dengan benar, Anda harus mencari tahu semua transaksi yang mempengaruhi pembukuan perusahaan.

Identifikasi akun yang akan terpengaruh: Langkah pertama adalah mengidentifikasi akun-akun yang mempengaruhi transaksi. Itu bisa sedikit membingungkan jika Anda tidak terbiasa dengan istilah dan prinsip akuntansi. Tapi secara umum, Anda mencari area dampak dari transaksi:Akun mana yang akan mendapatkan sesuatu, dan yang akan kehilangan sesuatu dalam transaksi ini?

Urutkan transaksi terlebih dahulu: Mengurutkan transaksi berdasarkan jenis — pengeluaran, deposito bank, pajak triwulanan — akan menempatkan Anda di jalur yang benar untuk mencatat transaksi ini dengan benar.

Ikuti uangnya: Sekarang setelah transaksi diurutkan, berpikir tentang bagaimana hal itu mempengaruhi nilai-nilai, dalam hal debit dan kredit, dalam akun terkait. Bertanya pada diri sendiri, Dari mana uang itu berasal, dan kemana perginya? Apa yang ditambahkan transaksi ke bisnis, dan apa yang diambilnya? Pepatah fisika mengatakan bahwa “untuk setiap tindakan, ada reaksi yang sama dan berlawanan” berlaku dalam akuntansi, juga. Pastikan Anda mengidentifikasi semua tindakan dan reaksi yang disebabkan oleh transaksi tersebut.

Tentukan jenis akun Anda: Beberapa transaksi mudah dipetakan dalam hal kredit dan debit di berbagai akun yang terpengaruh. Orang lain mungkin sedikit lebih rumit. Berikut adalah beberapa tips untuk membantu Anda mengetahuinya,

-

Kenali jenis akun dasar: Semua entri jurnal termasuk dalam salah satu jenis akun dasar:Aset, Kewajiban, Pengeluaran, Pendapatan dan Ekuitas. Setelah Anda mengenali masing-masing jenis ini, akan lebih mudah untuk memahami apa yang masing-masing memerlukan, bagaimana mereka berhubungan dengan akun lain dan bagaimana berbagai jenis transaksi mempengaruhi mereka.

-

Gunakan aturan akuntansi standar untuk mengarahkan ke mana harus menerapkan kredit dan debit: Aturan akuntansi ada untuk alasan yang sangat baik, salah satunya adalah standarisasi apa yang terjadi dalam laporan keuangan dan entri jurnal. Lihat aturan akuntansi untuk kata yang menentukan di mana harus menerapkan debit dan kredit untuk setiap entri jurnal yang diberikan.

Siapkan entri jurnal Anda: Sekarang setelah Anda mengidentifikasi jenis transaksi dan akun yang terpengaruh, Anda siap untuk membuat entri jurnal Anda.

-

Masukkan tanggal yang benar:Setiap entri jurnal harus diberi tanggal untuk memastikan data yang dikandungnya diterapkan pada periode akuntansi yang benar.

-

Tetapkan nama akun dan kode :Catat nama akun dan kode buku besar pengenal yang unik. Transaksi dikodekan ke akun tertentu untuk tujuan pelaporan. Saldo akun memberi makan berbagai item baris pada laporan keuangan.

-

Masukkan debit dan kredit jumlah :Jika Anda menggunakan perangkat lunak akuntansi, kemungkinannya adalah bahwa beberapa pengkreditan dan pendebitan dalam entri jurnal akan setidaknya sebagian otomatis. Jika Anda menyimpan buku perusahaan dengan tangan, Anda harus memeriksa ulang untuk memastikan Anda telah memasukkan semua kredit dan debit secara akurat.

Contoh Jurnal Umum

Yang diterima, praktek standar adalah dengan menggunakan sistem akuntansi double-entry, yang umumnya memerlukan penggunaan buku besar dan jurnal umum. Ini juga dapat mencakup penggunaan jurnal khusus untuk transaksi yang sering terjadi dalam kategori tertentu.

Jurnal umum

Jurnal umum adalah buku transaksi bisnis mentah yang dicatat dalam urutan kronologis berdasarkan tanggal. Ini adalah tempat pertama transaksi dicatat. Jumlah tersebut kemudian diposting ke akun yang sesuai seperti piutang, akun kas atau akun aset.

Jurnal khusus

Spesial, atau khusus, jurnal berisi transaksi yang sering terjadi dalam kategori tertentu dan biasanya digunakan dalam pembukuan manual, untuk memudahkan bisnis menemukan contoh jenis transaksi tertentu. Contohnya termasuk jurnal penjualan dan pembelian yang mengelompokkan penjualan ke berbagai pelanggan atau pembelian dari pemasok di satu tempat. Perangkat lunak akuntansi modern meniadakan kebutuhan akan jurnal khusus dengan memudahkan pengurutan transaksi dan pencarian detail granular.

Cara Melacak Entri Jurnal

Untuk memindahkan data ke tempat yang tepat di buku besar, entri jurnal harus mudah dilacak sehingga informasi dapat ditemukan dan disalin sesuai kebutuhan. Beberapa entri jurnal dapat direkam dan dilacak di akun-T, yang membantu tim keuangan memvisualisasikan entri agar lebih mudah ditinjau.

Contoh Entri Jurnal

T-account adalah representasi visual dari akun buku besar. Berikut beberapa contohnya, serta jenis entri jurnal tambahan.

Dua T-akun:Kas dan wesel bayar

Meningkatkan aset / uang yang diterima KREDIT

Mengurangi aset / uang yang dibayarkan

Mengurangi kewajiban / Pinjaman yang dibayarkan KREDIT

Meningkatkan aset / Meminjam dana tambahan

Mengurangi kewajiban / Pinjaman yang dibayarkan

10 Okt 20 MASUK 10, 000 KREDIT

Meningkatkan aset / Meminjam dana tambahan

9 Okt 20 MASUK 20, 000

1 Okt 20 MASUK 10, 000

Ayat jurnal piutang bunga

*Pendapatan bunga yang diperoleh pada bulan sebelumnya, diterima pada bulan berjalan

*Pendapatan bunga diperoleh tetapi tidak diterima

Jurnal umum

Ayat jurnal piutang bunga

Menggunakan Software Akuntansi untuk Melacak Entri Jurnal

Ketika akuntansi tumbuh dalam kompleksitas dan entri jurnal bertambah jumlahnya, pelacakan menjadi lebih sulit, terutama dalam sistem entri manual. Perangkat lunak akuntansi adalah solusi yang lebih baik untuk sebagian besar perusahaan karena banyak upaya di sekitar pelacakan entri jurnal, menarik dan mengalokasikan ke akun dapat diotomatisasi.

Otomatisasi memberikan peningkatan efisiensi dan pengurangan tingkat kesalahan. Lebih jauh, software akuntansi modern akan sangat memudahkan proses audit.

Entri jurnal adalah tulang punggung dari semua pelaporan keuangan. Dengan demikian, transaksi harus diverifikasi dan entri jurnal yang sesuai diperiksa silang untuk akurasi. Apakah buku diselesaikan secara manual atau digital, kredit dan debit pada akun yang terpengaruh harus dialokasikan sesuai dengan aturan akuntansi standar.

Dari langkah-langkah yang disederhanakan namun tepat ini, sebuah perusahaan dapat mengetahui di mana posisinya secara finansial dan seberapa jauh ia dapat melangkah dengan rencana masa depan.

-

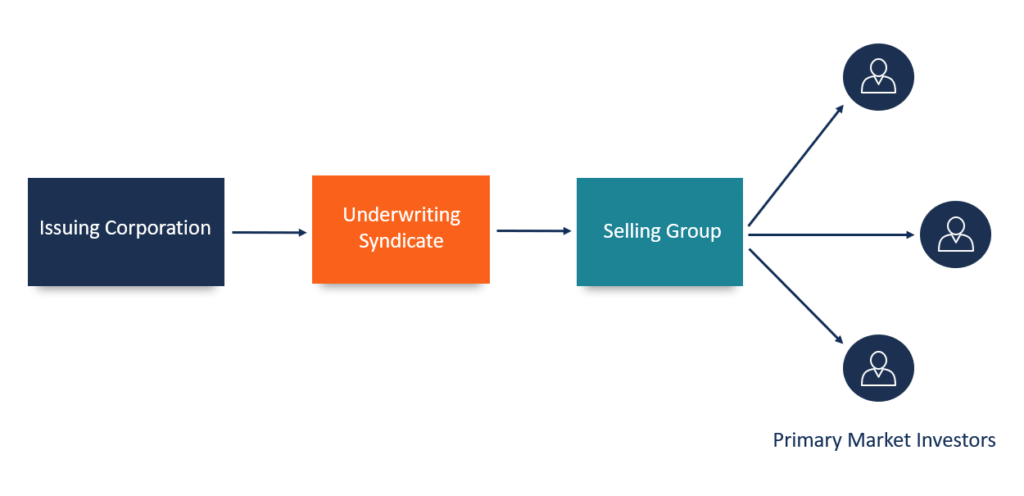

Apa itu Grup Penjualan?

Grup penjualan terdiri dari dealer dan pialang yang terlibat dalam pemasaran atau penjualan sekuritas baru atau penerbitan sekunder ekuitas atau utang. Kelompok penjual membeli surat berharga dalam ju

-

Jangan percaya mitos Jaminan Sosial ini

Para peneliti memberi tahu kami bahwa kebanyakan orang akan lebih baik menunggu untuk mengklaim manfaat Jaminan Sosial. Namun kebanyakan orang mengajukan lebih awal. Lebih dari setengahnya mengajuka

-

Mengapa Koin Ripple (XRP) Kembali ke Radar Crypto Saya

Tom Gentile Menurut hitungan saya, ada lebih dari 4, 000 cryptocurrency di luar sana hari ini. Ribuan dari mereka dapat Anda diskon langsung. Apakah ada sedikit atau tidak ada volume perdagangan dan

-

Cara Mengirim Uang Dengan Routing &Nomor Rekening

Tidak selalu nyaman untuk mengirimkan cek untuk disewakan, pembayaran pinjaman atau layanan yang diberikan, apalagi jika saldo hutang anda akan jatuh tempo dalam beberapa hari kedepan. Pembayaran onli

Akuntansi

-

Apa itu Dewan Standar Akuntansi Keuangan (FASB)?

Apa itu Dewan Standar Akuntansi Keuangan (FASB)? Dewan Standar Akuntansi Keuangan (FASB) adalah organisasi independen yang ada di sektor swasta. Ini bertanggung jawab untuk menetapkan standar akuntansi untuk pelaporan keuangan di AS dan mengikuti St...

-

Apa itu Manajemen Kas?

Apa itu Manajemen Kas? Manajemen kas, juga dikenal sebagai manajemen perbendaharaan, adalah proses yang melibatkan pengumpulan dan pengelolaan arus kas dari operasi, investasi, dan membiayai kegiatan perusahaan. Dalam bisni...

-

Contoh Tujuan Keuangan

Contoh Tujuan Keuangan Kita semua memiliki tujuan dan hal-hal yang ingin kita capai dalam hidup kita. Tapi angan-angan saja tidak akan membawa Anda ke sana. Mengambil kendali atas keuangan Anda dan membuat rencana untuk uan...

-

Apa itu Saham Defensif?

Apa itu Saham Defensif? Saham defensif adalah saham yang menunjukkan kinerja yang relatif stabil terlepas dari keadaan ekonomi saat ini. Saham defensif disebut juga saham non-siklus, karena mereka kurang rentan terhadap sikl...