Kapitalisasi R&D vs Biaya

Di bawah Prinsip Akuntansi yang Diterima Umum Amerika Serikat (GAAPGAAPGAAP, Prinsip akuntansi yang berlaku umum, adalah seperangkat aturan dan prosedur yang diakui yang mengatur akuntansi dan keuangan perusahaan), perusahaan berkewajiban untuk membebankan pengeluaran Penelitian dan Pengembangan (R&D) Pengeluaran Pengeluaran merupakan pembayaran dengan uang tunai atau kredit untuk membeli barang atau jasa. Pengeluaran dicatat pada satu titik di tahun fiskal yang sama dengan pengeluarannya. Ini sering menciptakan banyak volatilitas dalam keuntungan (atau kerugian) bagi banyak perusahaan, serta kesulitan dalam mengukur tingkat pengembalian aset dan investasi mereka.

Kurangnya kapitalisasi R&D dapat berarti bahwa total aset mereka Jenis AsetJenis aset yang umum termasuk lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-operasional. Identifikasi dengan benar dan atau total modal yang diinvestasikan tidak mencerminkan dengan benar jumlah yang telah diinvestasikan ke dalamnya. Hasil dari, dapat berdampak pada Pengembalian Aset perusahaan (ROAReturn on Assets &Formula ROA Formula ROA. Return on Assets (ROA) adalah jenis metrik pengembalian investasi (ROI) yang mengukur profitabilitas bisnis dalam kaitannya dengan total asetnya .) dan Return on Invested Capital (ROICROICROIC singkatan dari Return on Invested Capital dan merupakan rasio profitabilitas yang bertujuan untuk mengukur persentase pengembalian yang diperoleh perusahaan atas modal yang diinvestasikan.). Di bawah, kami menganalisis praktik kapitalisasi biaya R&D di neraca, dibandingkan membebankan mereka pada laporan laba rugi.

Mari kita bandingkan GAAP dengan Standar Pelaporan Keuangan Internasional (Standar IFRSIFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan). Di bawah aturan IFRS, pengeluaran penelitian diperlakukan sebagai beban setiap tahun, seperti halnya GAAP. Sebaliknya, meskipun, biaya pengembangan dapat dikapitalisasi jika perusahaan dapat membuktikan bahwa aset dalam pengembangan akan menjadi layak secara komersial (artinya teknologi atau produk dalam pengembangan kemungkinan akan berhasil melalui proses persetujuan dan menghasilkan pendapatan).

Manfaat dari pendekatan IFRS adalah bahwa setidaknya beberapa biaya penelitian dan pengembangan dapat dikapitalisasi (yaitu, berubah menjadi aset di neraca perusahaanNeraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi.) daripada dikeluarkan sebagai beban pada laporan Laba Rugi (P&LLaporan Laba dan Rugi (P&L)Laporan laba rugi (P&L), atau laporan laba rugi atau laporan operasi, adalah laporan keuangan yang memberikan ikhtisar dari a). Pertukaran, Namun, adalah bahwa IFRS membutuhkan penilaian dan subjektivitas, yang menciptakan risiko bahwa manajer akan terlalu optimis tentang seberapa layak secara komersial teknologi baru, yang dapat menyebabkan inkonsistensi dalam laporan keuangan perusahaan yang berbedaTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah.

Volatilitas Beban Litbang dan Pendapatan

Pengeluaran R&D dapat sangat bervariasi dari satu tahun ke tahun lainnya, yang memiliki dampak signifikan terhadap profitabilitas perusahaan. Banyak bisnis di bidang teknologi, kesehatan, kebijaksanaan konsumen, energi, dan sektor industri mengalami masalah ini.

Jika sebuah perusahaan tidak memanfaatkan penelitian dan pengembangan, laba bersihnya bisa jauh lebih tinggi atau lebih rendah karena waktu pengeluaran R&D. Penting untuk dicatat bahwa laba bersih tidak termasuk investasi signifikan dalam R&D di bawah arus kas dari aktivitas investasiArus Kas dari Aktivitas InvestasiArus Kas dari Aktivitas Investasi adalah bagian dari laporan arus kas perusahaan yang menampilkan berapa banyak uang yang telah digunakan dalam ( atau.Selain itu, masalah ini tampaknya bertentangan dengan salah satu prinsip akuntansi utama Panduan IB – Prinsip Akuntansi Prinsip Akuntansi untuk Analis Perbankan Investasi. Pemahaman mendasar tentang prinsip-prinsip akuntansi sangat penting untuk menciptakan analisis keuangan yang berarti. Analisis merger dan akuisisi membutuhkan pengetahuan tentang konsep akuntansi. Kami membangun dari awal dan mencoba merangkum dan menjelaskan akuntansi, yaitu bahwa biaya harus dicocokkan dengan periode yang sama ketika pendapatan yang sesuai dihasilkan.

Penelitian dan pengembangan adalah investasi jangka panjang bagi sebagian besar perusahaan yang menghasilkan pendapatan bertahun-tahun, arus kas, Arus Kas Arus Kas (CF) adalah kenaikan atau penurunan jumlah uang suatu bisnis, lembaga, atau dimiliki individu. Di bidang keuangan, istilah ini digunakan untuk menggambarkan jumlah uang tunai (mata uang) yang dihasilkan atau dikonsumsi dalam periode waktu tertentu. Ada banyak jenis CF dan profit, dan, dengan demikian, secara teoritis harus dikapitalisasi sebagai aset, tidak dibebankan. Tanpa kapitalisasi belanja R&D, lebih menantang untuk membandingkan perusahaan dalam industri yang sama, karena waktu pengeluaran penelitian mereka dapat berdampak besar pada laba mereka pada tahun tertentu.

Proses Kapitalisasi R&D vs Pengeluaran

Dari segi ekonomi, tampaknya masuk akal bahwa biaya penelitian dan pengembangan harus dikapitalisasi, meskipun tidak jelas berapa banyak manfaat masa depan yang akan mereka ciptakan. Untuk mengkapitalisasi dan memperkirakan nilai aset ini, seorang analis perlu memperkirakan berapa tahun suatu produk atau teknologi akan menghasilkan manfaat untuk (umur ekonomisnya), dan menggunakannya sebagai asumsi untuk periode amortisasi.

Umur yang dapat diamortisasi akan berbeda dari satu aset ke aset lainnya dan mencerminkan umur ekonomis dari berbagai produk. Sebagai contoh, Produk R&D yang dikembangkan oleh perusahaan farmasi kemungkinan akan bertahan bertahun-tahun (dan karenanya memiliki periode amortisasi yang panjang), karena butuh waktu lama untuk mendapatkan paten dan ada juga beberapa perlindungan paten, mereka dapat menikmati penjualan monopoli selama beberapa tahun. Amortisasi R&D untuk perusahaan telepon seluler, Namun, harus diamortisasi lebih cepat (jumlah tahun yang lebih kecil) karena ponsel baru cenderung muncul jauh lebih cepat dan, dengan demikian, datang dengan umur simpan yang lebih pendek.

Setelah mengestimasi umur ekonomis suatu aset dengan umur tujuh tahun, sebuah perusahaan kemudian akan mengamortisasi biaya R&D yang dikapitalisasi secara merata selama tujuh tahun. Pada contoh di bawah ini, kita akan mengasumsikan amortisasi aset menggunakan pendekatan garis lurus Penyusutan Garis Lurus Penyusutan garis lurus adalah metode yang paling umum digunakan dan termudah untuk mengalokasikan penyusutan aset. Dengan garis lurus.

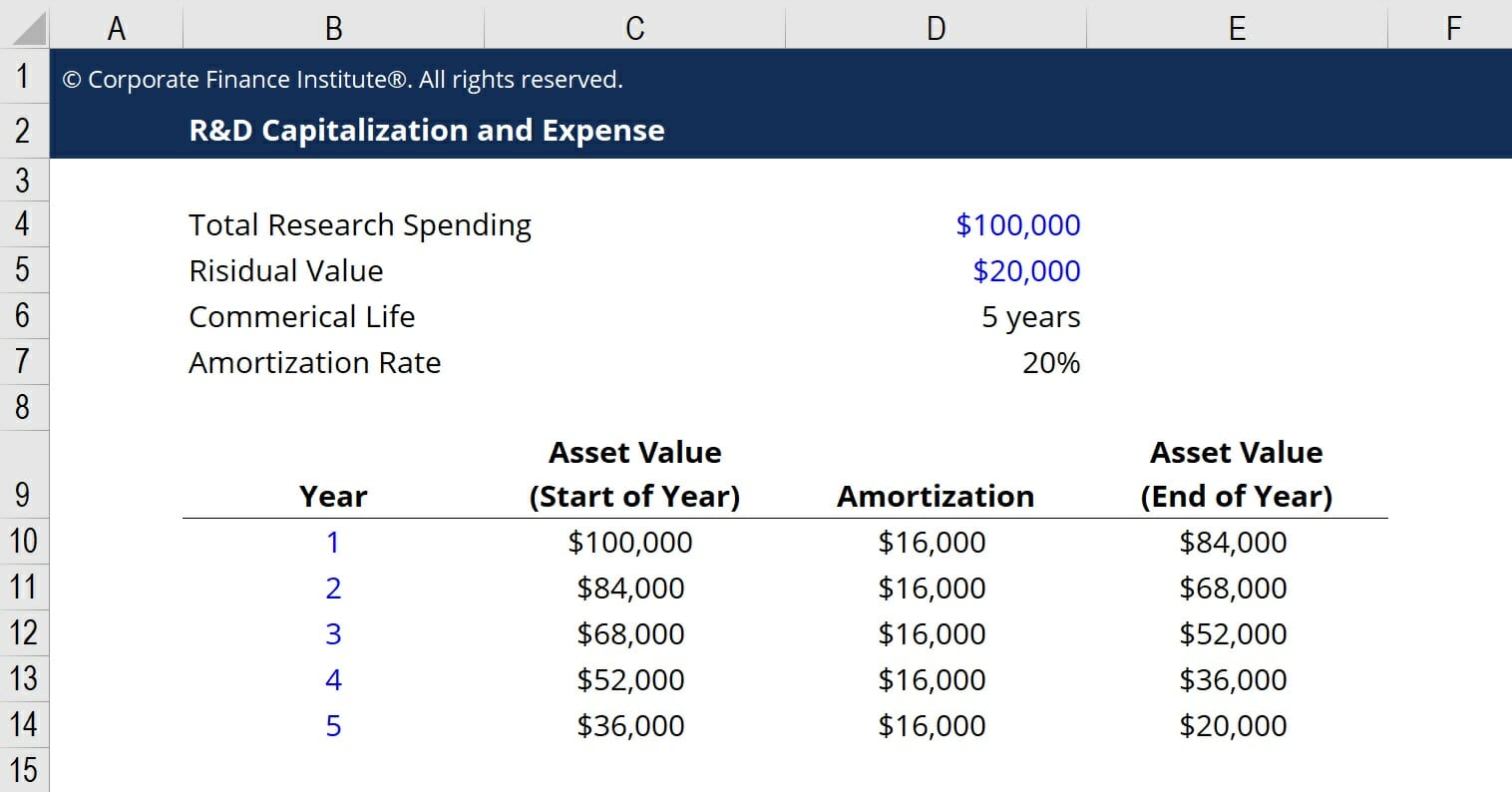

Contoh Kapitalisasi R&D

Di bawah ini adalah contoh perhitungan kapitalisasi dan amortisasi R&D dalam spreadsheet Excel. Asumsi utamanya adalah bahwa total $100, 000 telah dihabiskan untuk penelitian dan pengembangan, ada $20, 000 nilai sisa, produk yang dikembangkan memiliki umur komersial 5 tahun, dan beban amortisasi menggunakan metode garis lurus.

Berdasarkan asumsi tersebut, perusahaan akan memiliki $16, 000 beban amortisasi setiap tahun, untuk lima tahun, sampai mencapai nilai sisa $20, 000. Dengan mengamortisasi biaya selama lima tahun, pendapatan bersih bisnis dihaluskan dan pengeluaran lebih dicocokkan dengan pendapatan.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Sumber Daya Terkait

Terima kasih telah membaca panduan ini untuk memanfaatkan biaya R&D. CFI adalah penyedia global resmi dari Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi analis. Untuk memajukan karir Anda, sumber daya CFI tambahan ini akan membantu:

- Siklus AkuntansiSiklus AkuntansiSiklus akuntansi adalah proses holistik pencatatan dan pemrosesan semua transaksi keuangan perusahaan, sejak kapan transaksi

- Accrued ExpensesAcrued ExpensesAcrued Expenses adalah beban yang diakui meskipun kas belum dibayarkan. Mereka biasanya dipasangkan dengan pendapatan melalui prinsip pencocokan

- Prinsip Pengakuan Pendapatan Prinsip Pengakuan Pendapatan Prinsip pengakuan pendapatan menentukan proses dan waktu dimana pendapatan dicatat dan diakui sebagai item dalam laporan keuangan perusahaan.

- Memproyeksikan Item Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

-

Apa itu Perputaran Aset?

Perputaran aset adalah rasio keuangan yang mengukur nilai pendapatanAliran PendapatanAliran Pendapatan adalah berbagai sumber dari mana bisnis memperoleh uang dari penjualan barang atau penyediaan lay

-

Perbedaan Discretionary Vs. Biaya Wajib

Pasangan membayar tagihan di komputer. Perbedaan antara pengeluaran wajib dan pengeluaran diskresioner menjadi penting ketika mengembangkan anggaran rumah tangga. Pengeluaran wajib mengacu pada tagih

-

Apakah Toko Outlet Benar-benar Lebih Murah?

Dulu toko outlet adalah tempat Anda pergi untuk mendapatkan penawaran hebat untuk barang-barang yang tidak dijual di toko ritel biasa, tapi itu berubah. Semakin banyak nama merek yang memproduksi prod

-

Bagaimana kebuntuan euro Yunani melukai pasar mata uang

Negosiasi yang berlarut-larut antara Yunani dan kreditur Eropa membuat pasar keuangan kacau balau karena gagasan keluarnya Yunani. Ketidakpastian yang dibawa oleh pemerintahan baru Syriza dapat diliha

Akuntansi

-

Cara Menghitung Tingkat Pertumbuhan Saham

Cara Menghitung Tingkat Pertumbuhan Saham Tingkat pertumbuhan tahunan yang lebih tinggi berarti kinerja investasi yang lebih baik. Investor mengukur kinerja saham dengan seberapa banyak harga saham meningkat dari waktu ke waktu:Semakin tingg...

-

Dreams in an Empty City:kisah moralitas yang mencolok tentang perbankan

Dreams in an Empty City:kisah moralitas yang mencolok tentang perbankan Dalam seri Great Australian Plays kami, kami menominasikan yang terbaik dari drama Australia. Tidak ada satu peristiwa pun yang menunjukkan suasana gelap tahun 1980-an, sebagai pemilihan pemerintah...

-

Apa itu Make To Stock (MTS)?

Apa itu Make To Stock (MTS)? Make to Stock (MTS) adalah teknik produksi konvensional dimana produsen memproduksi komoditas dalam skala besar sesuai dengan permintaan konsumen yang diantisipasi. Beberapa komoditas diletakkan di ra...

-

Ulasan Pinjaman LightStream [2021]:Dapatkan Uang Anda dan Bantu Lingkungan

Ulasan Pinjaman LightStream [2021]:Dapatkan Uang Anda dan Bantu Lingkungan Dengan semua pemberi pinjaman yang berbeda di luar sana memposisikan untuk mendapatkan bisnis Anda, itu bisa sangat melelahkan ketika Anda mencoba menemukan yang tepat untuk pinjaman pribadi Anda. Tid...