Prinsip Akuntansi yang Diterima Secara Umum (GAAP):Panduan untuk tahun 2020

Prinsip Akuntansi yang Diterima Secara Umum (GAAP) adalah pedoman dan standar yang harus diikuti oleh perusahaan publik A.S. dalam menyiapkan laporan keuangan mereka dan mendukung pengungkapan. Mereka menstandarkan pelaporan sehingga semua perusahaan publik berbagi aktivitas keuangan mereka dengan cara yang konsisten dan akurat. Perusahaan swasta tidak diharuskan untuk mematuhi GAAP—tetapi beberapa perusahaan tetap memutuskan untuk melakukannya, terutama jika mereka mempertimbangkan untuk go public di masa depan atau mereka sedang mencari pembiayaan tambahan.

Apa Prinsip Akuntansi yang Diterima Secara Umum (GAAP)?

Dibuat dan dikelola oleh Dewan Standar Akuntansi Keuangan (FASB), GAAP menyediakan pendekatan yang konsisten untuk berbagai masalah akuntansi keuangan. Ini termasuk:

- Pengakuan pendapatan

- Pengakuan biaya

- Aset keuangan dan non-keuangan

- Pajak dan kewajiban lainnya

- Sewa

- Penggunaan derivatif dan lindung nilai

- Akuntansi untuk merger dan akuisisi

Sementara GAAP menyisakan ruang untuk interpretasi, menyediakan kerangka akuntansi keuangan umum yang membantu perusahaan, investor dan pemangku kepentingan lainnya secara andal memahami kondisi ekonomi suatu bisnis dan membandingkannya dengan bisnis lain. Perangkat lunak akuntansi memudahkan perusahaan untuk memasukkan kerangka kerja ini dalam bisnis mereka dan membantu memastikan mereka tetap mematuhi GAAP dan standar akuntansi lainnya. Dengan mengotomatisasi proses akuntansi, perangkat lunak keuangan juga meningkatkan efisiensi dan membantu perusahaan menghasilkan laporan keuangan yang lebih tepat waktu.

Sejarah GAAP

Setelah krisis keuangan tahun 1929 dan Depresi Hebat, pembuat kebijakan mencari kontrol yang lebih kuat atas pasar keuangan dan kegiatan perusahaan publik. Komisi Sekuritas dan Bursa, didirikan pada tahun 1934, ditugaskan untuk menetapkan standar baru yang dirancang untuk memastikan akuntansi keuangan perusahaan yang lebih akurat dan lengkap.

Siapa yang Membuat GAAP?

Untuk mengembangkan standar akuntansi keuangan ini, SEC beralih ke American Institute of Accountants (AIA). Komite Prosedur Akuntansi (CAP) AIA mulai mengeluarkan standar, dipengaruhi oleh SEC dan kadang-kadang oleh Kongres. AIA adalah badan pertama yang menggunakan istilah prinsip akuntansi yang berlaku umum. Nanti, sebagian besar tanggung jawab ini dipindahkan ke American Institute of Certified Public Accountants' Accounting Principles Board (APB).

Dewan Standar Akuntansi Keuangan

Pada tahun 1973, APB digantikan oleh Dewan Standar Akuntansi Keuangan independen (FASB), yang mengambil alih tanggung jawab untuk mengelola GAAP. FASB, yang memiliki staf sendiri, diawasi oleh Yayasan Akuntansi Keuangan nirlaba swasta (FAF). FASB mengelola dan memperbarui GAAP.

Kongres secara resmi mengizinkan SEC untuk mengakui peran FASB, dan menetapkan biaya yang harus dibayar oleh perusahaan publik untuk mendukungnya. FAF dan FASB juga memperoleh pendapatan dengan menerbitkan standar dan dokumen pendidikan yang dirancang untuk membantu perusahaan berhasil menerapkan standar.

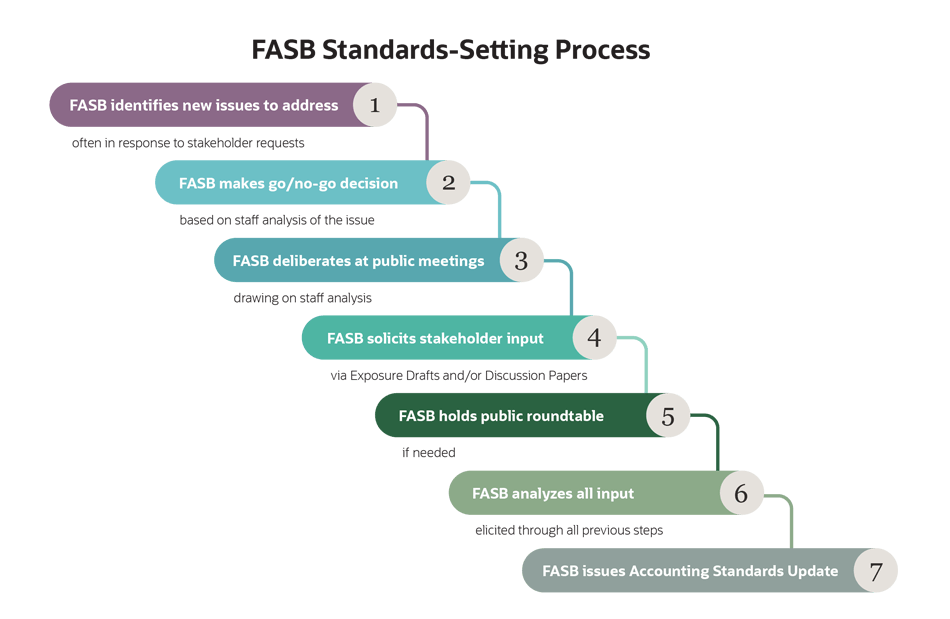

Proses Pengaturan Standar FASB

FASB telah menetapkan proses lengkap untuk membangun dan merevisi standar GAAP berdasarkan masukan dari para pemangku kepentingan. Pemangku kepentingan tersebut termasuk CFO dan akuntan perusahaan yang menyiapkan laporan keuangan, serta anggota kantor akuntan, akademisi dan organisasi industri.

Dewan Standar Akuntansi Pemerintah

FAF juga mengendalikan Dewan Standar Akuntansi Pemerintah (GASB) serupa yang menciptakan standar keuangan untuk akuntansi pemerintah.

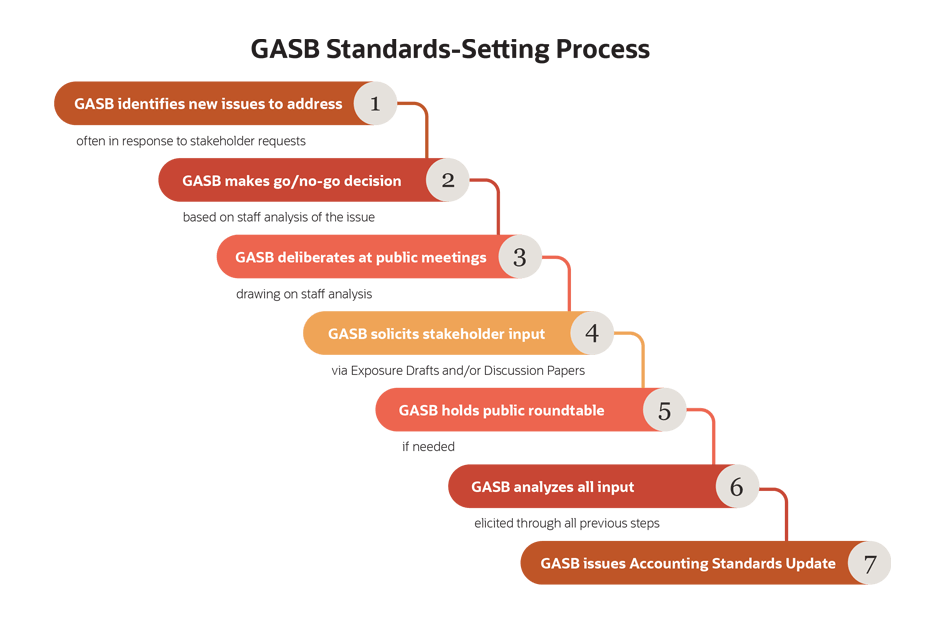

Proses Penetapan Standar GASB

Proses GASB untuk membangun dan merevisi standar GAAP yang berlaku untuk akuntansi pemerintah negara bagian dan lokal mirip dengan proses FASB. Langkah-langkahnya meliputi riset, partisipasi pemangku kepentingan, pertimbangan dewan dan penerbitan standar.

10 Prinsip Dasar Prinsip Akuntansi yang Berlaku Umum

GAAP dibangun di atas seperangkat prinsip dan asumsi akuntansi keuangan inti. Ini termasuk:

- Keteraturan: Akuntan harus mengikuti aturan GAAP.

- Konsistensi: Akuntan harus menerapkan aturan yang sama secara konsisten di seluruh pelaporan keuangan dan di semua periode waktu. Jika mereka membuat perubahan pada metode pelaporan, ini harus sepenuhnya diungkapkan dan dijelaskan.

- Kejujuran: Akuntan harus akurat dan tidak memihak.

- Kekekalan metode: Prosedur yang konsisten harus digunakan untuk semua laporan keuangan sehingga pengamat dapat membuat perbandingan dengan lebih mudah.

- Non-kompensasi: Akuntan harus transparan tentang keberadaan hutang atau biaya dan tidak menyembunyikannya di dalam aset atau pendapatan.

- Kebijaksanaan: Akuntan harus melaporkan fakta saja; tidak ada asumsi spekulatif.

- Kontinuitas: Penilaian aset didasarkan pada asumsi bahwa operasi perusahaan diperkirakan akan terus berlanjut.

- Periodisitas: Perusahaan memberikan laporan keuangan secara berkala, seperti triwulanan.

- Materialitas: Semua informasi keuangan yang penting bagi investor harus diungkapkan.

- Itikad baik sepenuhnya: Kejujuran semua pihak diasumsikan dan diharapkan.

Apa itu IFRS?

Setara internasional GAAP adalah Standar Pelaporan Keuangan Internasional (IFRS). Mereka adalah standar akuntansi keuangan resmi di Uni Eropa dan lebih dari 140 yurisdiksi di seluruh dunia. Perusahaan asing yang terdaftar di AS sekarang dapat mengganti pelaporan IFRS untuk GAAP jika mereka mau.

Beberapa upaya telah dilakukan untuk menyatukan standar IFRS dan GAAP selama dua dekade terakhir di berbagai bidang seperti pengakuan pendapatan, akuntansi sewa, dan merger dan akuisisi. Sementara dua standar tampaknya tidak mungkin untuk sepenuhnya bertemu, FASB sekarang menjadi anggota Forum Penasihat Standar Akuntansi (ASAF) yang memberi nasihat tentang standar IFRS baru.

Makin, perusahaan dengan pemangku kepentingan asing, investor atau pengakuisisi potensial mungkin perlu menyiapkan beberapa atau semua informasi keuangan mereka menggunakan IFRS. Perusahaan kecil hingga menengah tertentu mungkin dapat menggunakan versi yang disederhanakan yang dikenal sebagai “IFRS untuk UKM”.

GAAP vs IFRS

Perbedaan yang berarti antara IFRS dan GAAP masih ada di berbagai bidang mulai dari kompensasi karyawan hingga akuntansi untuk aset seperti aset tidak berwujud, tanaman, properti dan peralatan (PP&E) dan inventaris. Contohnya, IFRS melarang penggunaan biaya persediaan last-in-first-out (LIFO), yang diperbolehkan berdasarkan GAAP. Baik IFRS dan GAAP memungkinkan metode lain untuk menilai persediaan, seperti first-in-first-out (FIFO) dan biaya rata-rata tertimbang.

GAAP vs Non-GAAP

Standar GAAP membantu investor membandingkan perusahaan secara apel-ke-apel, mengetahui bahwa setiap perusahaan mengikuti aturan yang sama untuk melaporkan informasinya dengan cara yang sama. Namun, beberapa perusahaan lebih suka melaporkan metrik non-GAAP tambahan untuk menambahkan nuansa dan menampilkan lebih banyak informasi tentang kinerjanya.

Contohnya, GAAP mengharuskan perusahaan untuk mengurangi biaya penyusutan dari pendapatan operasional saat melaporkan pendapatan. Beberapa pemimpin bisnis merasa pengurangan seperti ini secara tidak adil mengurangi kinerja perusahaan dan dapat menyebabkan investor melihat hasil secara negatif, jadi mereka juga melaporkan penghasilan non-GAAP.

Salah satu metrik non-GAAP yang umum adalah pendapatan sebelum bunga, pajak, depresiasi dan amortisasi (EBITDA). Seperti namanya, EBITDA adalah ukuran pendapatan yang tidak termasuk biaya penyusutan dan amortisasi, serta beban bunga yang terkait dengan pinjaman atau utang lainnya. EBITDA sering lebih disukai di industri padat modal seperti telekomunikasi di mana perusahaan cenderung meminjam banyak untuk berinvestasi dalam aset dan akibatnya memiliki biaya depresiasi dan bunga yang tinggi. Menggunakan EBITDA memungkinkan perusahaan-perusahaan ini untuk menunjukkan hasil yang lebih baik daripada yang mereka dapat dengan laba bersih saja.

SEC mengharuskan perusahaan publik untuk menunjukkan bagaimana pendapatan GAAP disesuaikan untuk mencapai EBITDA atau tindakan non-GAAP lainnya yang mereka laporkan.

Memproduksi laporan keuangan yang sesuai dengan GAAP dan melacak metrik non-GAAP menjadi lebih mudah dengan perangkat lunak akuntansi bisnis. Bahkan usaha kecil dan pemula bisa mendapatkan keuntungan dari solusi manajemen keuangan karena memungkinkan mereka untuk mencatat transaksi keuangan, secara konsisten, mengurangi kesalahan data dan mempercepat proses financial close, membantu mereka memenuhi persyaratan pelaporan internal dan eksternal. Solusi berbasis cloud juga menawarkan visibilitas real-time ke kinerja keuangan sehari-hari dari mana saja dengan koneksi internet, memungkinkan untuk mengelola bisnis tanpa terikat pada kantor.

Keterbatasan GAAP

Di Amerika., GAAP hanya diperlukan untuk perusahaan publik, dan meskipun beberapa negara memiliki GAAP versi mereka sendiri, perusahaan publik asing biasanya menggunakan IFRS sebagai gantinya.

GAAP tidak mencakup setiap aspek pelaporan keuangan, dan telah sengaja dirancang untuk memberikan ruang bagi pertimbangan profesional oleh akuntan dan auditor. Walaupun demikian, perusahaan juga menggunakan berbagai macam metrik non-GAAP untuk memberikan apa yang mereka anggap sebagai pandangan yang lebih akurat tentang kinerja bisnis. Selain EBITDA, metrik umum lainnya termasuk pendapatan sebelum bunga dan pajak (EBIT), arus kas bebas, dana dari operasi (FFO) dan pendapatan inti, untuk menyebutkan beberapa.

Perusahaan publik yang menggunakan tindakan non-GAAP harus mengikuti pedoman SEC saat ini dengan hati-hati untuk melakukannya. Dan investor harus hati-hati meninjau kinerja non-GAAP untuk membuat penilaian mereka sendiri, terutama jika perusahaan mengubah cara mereka menyajikan hasil ini dari waktu ke waktu.

GAAP mengharuskan perusahaan publik untuk melaporkan aktivitas keuangan mereka secara konsisten, sehingga pemangku kepentingan bisa mendapatkan pandangan yang lebih jelas tentang kesehatan keuangan bisnis. Meskipun perusahaan swasta tidak perlu menggunakan GAAP, mungkin berguna bagi perusahaan yang sedang mempertimbangkan untuk go public di masa depan atau bertujuan untuk mendapatkan pendanaan tambahan.

Perangkat lunak akuntansi bisnis menyederhanakan pembuatan laporan dan berbagi informasi dengan pemangku kepentingan internal dan eksternal. Dengan perangkat lunak manajemen keuangan, Anda dapat melacak dan melaporkan metrik GAAP dan non-GAAP secara akurat, membantu memastikan kepatuhan terhadap standar akuntansi dan memberi calon investor lebih percaya diri pada kinerja perusahaan Anda.

-

Haruskah Anda Memiliki Lebih dari 1 Side Hustle Sekaligus?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Edward Snowden Menyebut Zcash Alternatif Bitcoin Paling Menarik

Edward Snowden mentweet kemarin bahwa ia menganggap mata uang digital Zcash sebagai alternatif Bitcoin paling menarik. Snowden menyukai Zcash karena privasinya yang aman. Ia mengatakan bahwa Bi

-

Bagaimana Saya Mengukur Hidup Saya

Anda dapat dengan mudah mengukur bisnis dengan melihat angka-angkanya. Pergantian, laba, biaya, pergantian karyawan, dll. Tapi bagaimana Anda mengukur hidup Anda? Tidak ada metrik universal untuk me

-

Price to Earning Ratio Ditetapkan (Formula Rasio P/E)

Mencoba tangan Anda di pasar saham? Kemungkinannya adalah, Anda telah menemukan istilah rasio P/E. Jika Anda seperti banyak orang yang baru mengenal pasar saham, Anda telah melihat frasa ini dan berta

Akuntansi

-

Apa itu Penghasilan yang Dinormalisasi?

Apa itu Penghasilan yang Dinormalisasi? Laba yang dinormalisasi mengacu pada penyesuaian yang dilakukan pada laporan keuangan untuk menghilangkan efek satu kali yang dapat berdampak pada laba bersih. Premis mendasar dari normalisasi pendapa...

-

Apa itu rasio pengeluaran dan apa yang bagus?

Definisi:Apa yang dimaksud dengan rasio biaya? Rasio pengeluaran mengukur berapa banyak yang akan Anda bayarkan selama setahun untuk memiliki dana. Uang ini membayar untuk hal-hal seperti pengelolaa...

-

Menganalisis 10 platform perdagangan crypto teratas di pasar

Menganalisis 10 platform perdagangan crypto teratas di pasar Dengan cryptocurrency yang mempertahankan ketenarannya sebagai cara investasi baru yang trendi dan disarankan, banyak orang di seluruh dunia telah menunjukkan minat. Situs perdagangan crypto juga menj...

-

Cara Menggunakan Sistem Cash Envelope Untuk Menguasai Anggaran Anda

Cara Menggunakan Sistem Cash Envelope Untuk Menguasai Anggaran Anda Sistem amplop uang tunai dapat menjadi cara yang efektif untuk menganggarkan bagi siapa saja yang membutuhkan anggaran visual agar tetap pada jalurnya. Metode ini tidak hanya akan membantu menjaga pen...