Inilah Mengapa Anda Harus Mempertimbangkan Reksa Dana Jika Anda Ingin Membeli Properti

Seorang individu harus memiliki rencana yang jelas dan dipikirkan dengan matang untuk masa depannya. Sejak menikah, perencanaan anak, penciptaan kekayaan, rumah, mobil, dll. semuanya perlu direncanakan.

Dalam artikel ini, biarkan kami membantu Anda merencanakan kekayaan Anda. Alih-alih memberi Anda nomor langsung tentang berapa banyak yang harus ditabung untuk membeli rumah, Saya membantu Anda memahami cara merencanakan menggunakan contoh dua pencapaian penting (apartemen kecil dan selanjutnya apartemen besar)

Baca terus!

Mari kita asumsikan bahwa Anda baru saja menyelesaikan kelulusan Anda pada bulan Maret 2019 dan Anda pindah ke kota tingkat 1 untuk bekerja. Sementara Anda menunggu Anda bergabung untuk datang, Anda berpikir untuk menuliskan rencana keuangan Anda untuk sepuluh tahun ke depan. Anda memutuskan hal berikut dalam hal real estat –

- Membeli 1BHK dalam tiga tahun

- Membeli 3 BHK dalam sepuluh tahun

Sementara yang pertama dimaksudkan untuk kenyamanan, pembelian kedua lebih merupakan peningkatan dari waktu ke waktu tergantung pada ukuran keluarga dan status sosial.

Sekarang mari kita lihat pasar properti secara umum dan menilai harganya

Pasar Properti

Dalam beberapa tahun terakhir, dengan pembangunan infrastruktur, pekerjaan, dan perumahan, harga properti di kota tingkat 1 naik ke utara. Sesuai data yang tersedia dengan makaan.com, pertumbuhan harga telah berada di kisaran 12-14%.

Sekarang mari kita perkirakan biaya rumah pertama.

Berapa biaya pendidikan dalam nilai saat ini?

Apartemen yang lebih kecil – 1 BHK

Sebuah apartemen kecil sekitar 700-800 kaki persegi akan diproses sekitar Rs 30-35 lakh.

Apartemen yang lebih besar – 3 BHK

Apartemen mewah yang lebih besar sekitar 1800-2000 kaki persegi akan berada di kisaran Rs 1,2-1,3 crore.

Dengan asumsi pasar real estat terus bergerak pada tingkat pertumbuhannya, berikut ini bisa menjadi perkiraan nilai properti.

Bagaimana Anda Bisa Mengumpulkan Uang?

Meskipun ada banyak pilihan investasi yang tersedia di pasar, reksa dana bisa menjadi pilihan yang paling tepat.

Jika dibandingkan dengan instrumen lain seperti Dana Penyelenggara Negara, Simpanan tetap, Setoran Berulang, Perumahan, reksa dana adalah satu-satunya produk yang menawarkan pengembalian tertinggi. Dengan berinvestasi di reksa dana, Anda membantu diri Anda mencapai impian Anda.

Apa yang Harus Menjadi Pendekatan Investasi Anda?

Gol pertama tinggal tiga tahun lagi. Dengan demikian dapat dianggap sebagai tujuan jangka pendek hingga menengah. Tujuan kedua adalah sepuluh tahun lagi dan dengan demikian termasuk dalam kategori tujuan jangka panjang.

Mengingat gol pertama, cakrawala kurang; Anda perlu memastikan bahwa modal dilindungi dan Anda akan menghindari mengambil risiko tinggi. Jadi, Anda harus berinvestasi dalam ekuitas berkapitalisasi besar atau dana berimbang yang juga memiliki komponen utang hingga risiko sedang.

Pada gol kedua, di mana cakrawala tinggi, Anda dapat mengeluarkan semua dana ekuitas karena mereka menawarkan potensi pengembalian tertinggi dan relatif aman jika diinvestasikan untuk jangka panjang.

Dalam berinvestasi di reksa dana saham, Anda perlu mengabaikan fluktuasi pasar jangka pendek dan fokus pada pengembalian yang dapat dihasilkan dalam jangka panjang seperti satu dekade.

Bagaimana Anda Harus Berinvestasi?

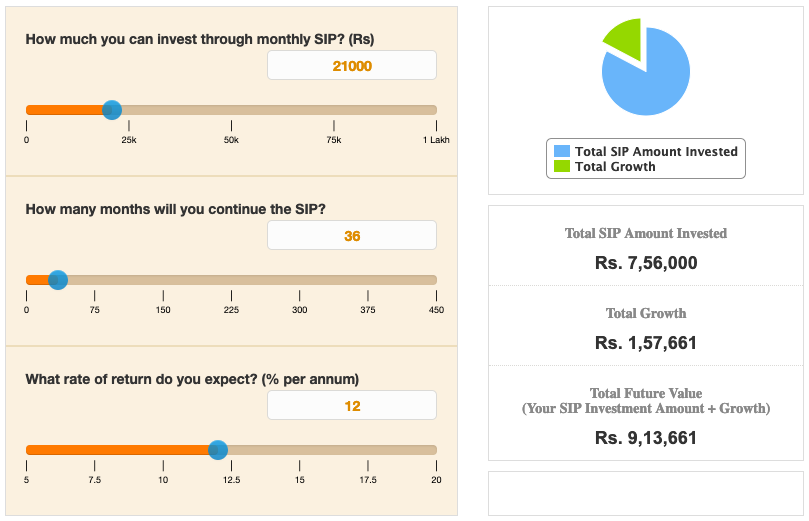

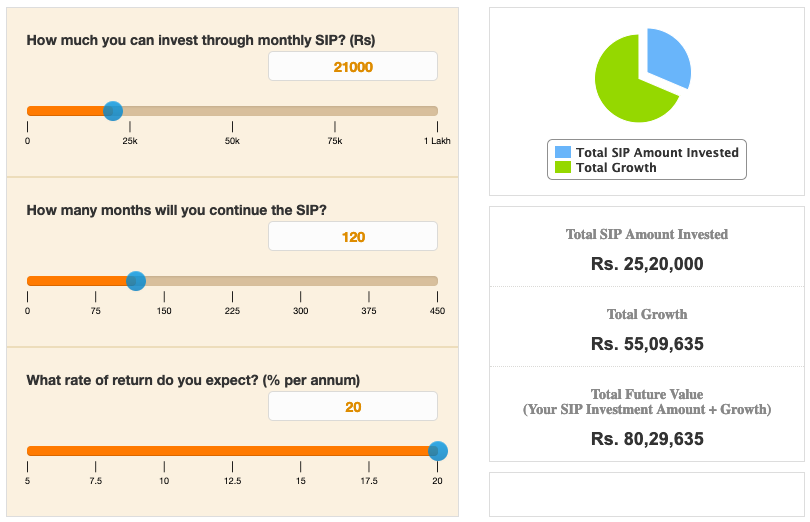

Jika Anda bertujuan untuk mengumpulkan jumlah sebesar ini, Anda harus berinvestasi secara teratur, melalui Rencana Investasi Sistematis (SIP).

Saat Anda berinvestasi menggunakan paket SIP, Anda tidak perlu khawatir tentang waktu investasi Anda sama sekali karena Anda mendapatkan keuntungan dari rata-rata biaya rupee.

Berapa Banyak yang Harus Anda Investasikan?

Untuk jangka menengah dan jangka panjang, potensi pengembaliannya berbeda. Mari kita asumsikan pengembalian 12% untuk jangka menengah dan pengembalian 20% untuk jangka panjang.

Dengan mempertimbangkan hal di atas, investasi bulanan yang diperlukan untuk mengumpulkan kekayaan untuk tiga tujuan adalah –

Namun, untuk gol pertama, mengumpulkan jumlah yang besar dan kuat setiap bulan bisa menjadi rumit, mengingat Anda memasuki dunia usaha di mana gaji berada di kisaran Rs 10-12 lakh per tahun. Jadi, Anda perlu menyelaraskan kembali tujuan Anda.

Mari kita kembali ke papan gambar lagi.

Untuk properti Rs 45 lakh pada tahun 2022, Anda dapat dengan mudah memanfaatkan keuangan Rs 36 lakh. Pembiayaan biasanya tersedia pada 8,5-9,0%, dan dengan demikian, jika Anda menyimpan modal ekstra untuk tujuan jangka panjang Anda, Anda akhirnya diuntungkan dengan spread 12% (20% pengembalian dan 9% biaya).

Jadi, mari kita hitung investasi baru yang diperlukan untuk mengumpulkan Rs. 9 Lakh untuk rumah pertama.

Untuk rumah kedua, uang muka akan tinggi mengingat nilai properti yang tinggi. Namun, untuk rumah kedua, di mana Anda punya waktu, Anda dapat dengan nyaman mengumpulkan modal untuk uang muka.

Investasi yang dibutuhkan untuk rumah pertama:

Investasi yang dibutuhkan untuk rumah kedua:

P.S – Sangat penting bagi Anda untuk menyelaraskan keuangan pribadi Anda secara keseluruhan dan tidak terburu-buru melakukan pinjaman yang berlebihan atau tabungan yang berlebihan.

Rencana yang ditunjukkan di atas adalah agresif dan menganggap bahwa untuk rumah kedua, Anda akan mengumpulkan uang muka dengan berinvestasi di reksa dana.

Juga, sebagian dari pembayaran akan dicairkan dengan menjual properti pertama, dan sisanya akan dibiayai. Proses ini memastikan arus keluar bulanan tidak menimbulkan beban.

Dana Mana yang Harus Anda Pilih?

Dianjurkan agar Anda menyimpan dana terpisah untuk tujuan yang berbeda yang terjadi selama fase yang berbeda.

Memilih dana ideal yang akan membantu Anda memenuhi kebutuhan Anda sangat penting karena memastikan bahwa tujuan Anda tercapai. Jadi, daripada berinvestasi hanya dalam satu dana untuk setiap tujuan, Anda dapat mempertimbangkan untuk mendiversifikasi investasi di setidaknya dua atau tiga dana yang berbeda jika arus keluar bulanan menuju tujuan berada di sisi yang lebih tinggi.

Berapa banyak yang harus Anda investasikan di setiap reksa dana?

Rata-rata, Rp. 5000 di setiap dana adalah angka yang bagus jika nilai SIP per bulan berada di sisi yang lebih tinggi (Rs.21, 000 untuk setiap tujuan dalam kasus di atas). Jika tidak, Rp2, 500 dianggap sebagai angka yang baik untuk memulai.

Tidak menginvestasikan jumlah SIP penuh dalam satu dana memastikan bahwa portofolio mendapat manfaat dari keahlian manajer dana yang berbeda dan juga dari kinerja dan karakteristik berbagai dana. Ingat, pentingnya diversifikasi tidak pernah bisa diabaikan dalam hal investasi.

Hal-hal untuk diingat

Jangan hanya berlari di belakang pengembalian. Ada banyak faktor yang harus Anda perhatikan sebelum memilih dana yang sesuai dengan tujuan investasi Anda. Berikut adalah hal-hal yang harus Anda ingat sebelum berinvestasi di reksa dana apa pun:

- Jangan percaya tingkat pengembalian yang tinggi secara membabi buta. Pengembalian yang lebih tinggi tidak selalu berarti bahwa dana tersebut sehat.

- Sejajarkan cakrawala investasi dan selera risiko Anda saat memilih dana.

- Jangan berinvestasi dalam reksa dana karena popularitasnya.

- Tinjau investasi Anda secara berkala, dan tidak memiliki pandangan rabun saat berinvestasi.

Reksa Dana yang Perlu Dipertimbangkan Untuk Membeli Properti

Berikut adalah beberapa dana yang dapat Anda pertimbangkan untuk diinvestasikan pada tahun 2019 untuk tujuan rumah Anda –

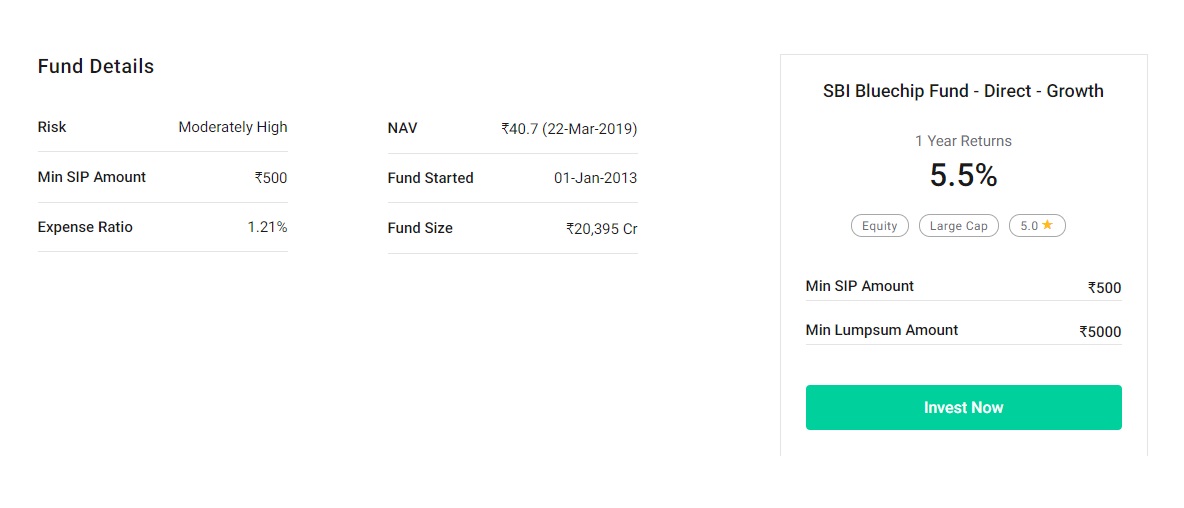

1.SBI Bluechip Fund

Objektif

Dana tersebut bermaksud untuk menghasilkan pertumbuhan modal jangka panjang dengan secara aktif mengelola portofolio saham ekuitas berkapitalisasi besar.

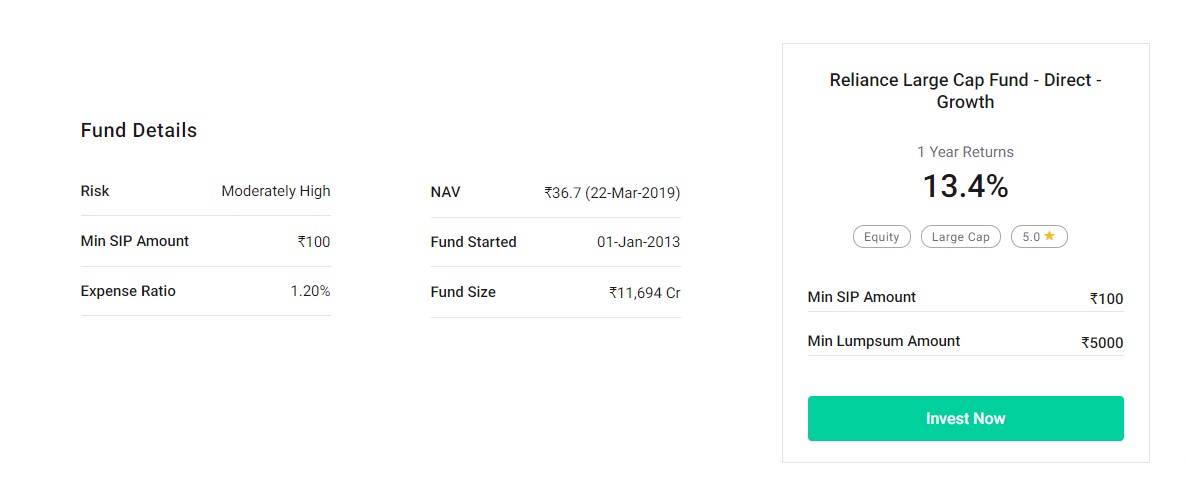

2.Reliance Large Cap Fund

Objektif

Skema ini berusaha untuk menghasilkan apresiasi modal jangka panjang dengan berinvestasi dalam ekuitas dan instrumen terkait ekuitas dari perusahaan-perusahaan besar.

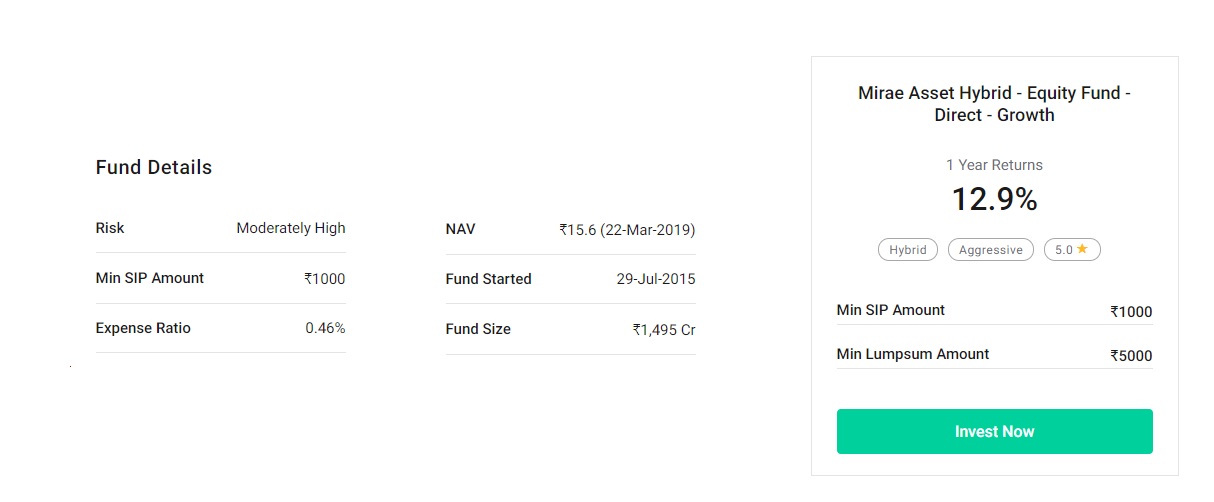

3.Mirae Asset Hybrid Equity Fund

Objektif

Dana tersebut berusaha untuk menghasilkan apresiasi modal dengan berinvestasi dalam portofolio yang terdiri dari instrumen ekuitas dan instrumen terkait ekuitas dan instrumen pasar uang dan utang.

Sekarang mari kita lihat dana small-cap dan dana mid-cap untuk tujuan jangka panjang.

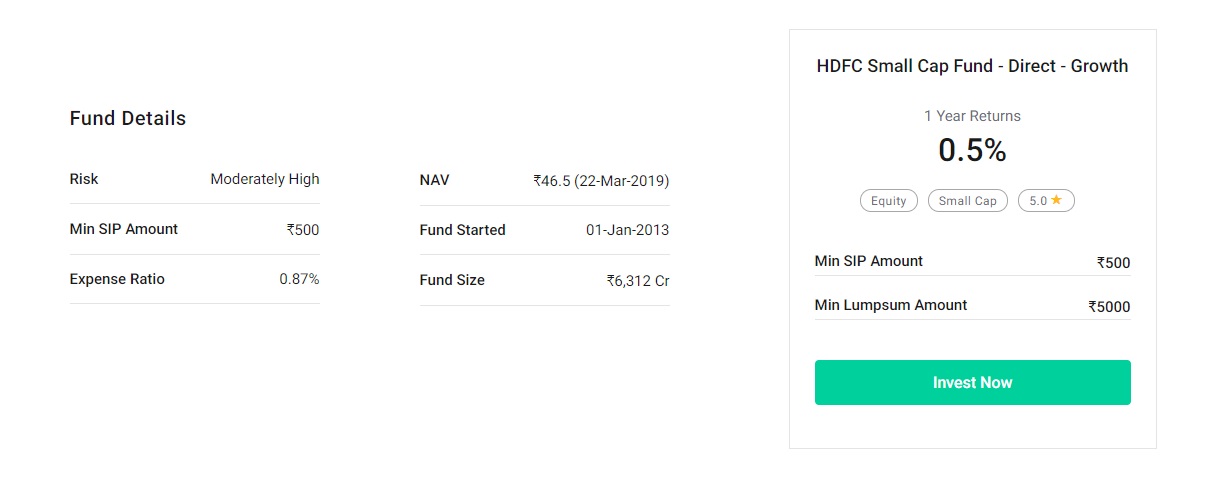

4. Dana Cap Kecil HDFC

Objektif

Dana tersebut berusaha untuk memberikan apresiasi modal jangka panjang dengan berinvestasi terutama di perusahaan kecil.

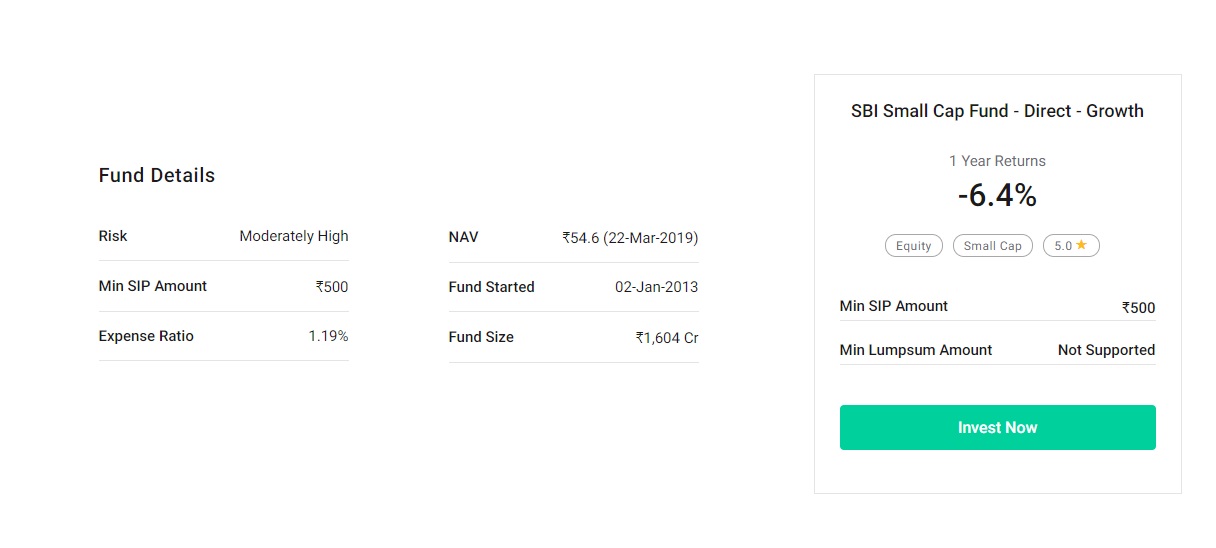

5. Dana SBI Small Cap

Objektif

Dana tersebut berusaha untuk menyediakan penciptaan kekayaan jangka panjang dengan likuiditas skema terbuka dengan berinvestasi dalam sekeranjang saham ekuitas perusahaan kecil yang terdiversifikasi dengan baik.

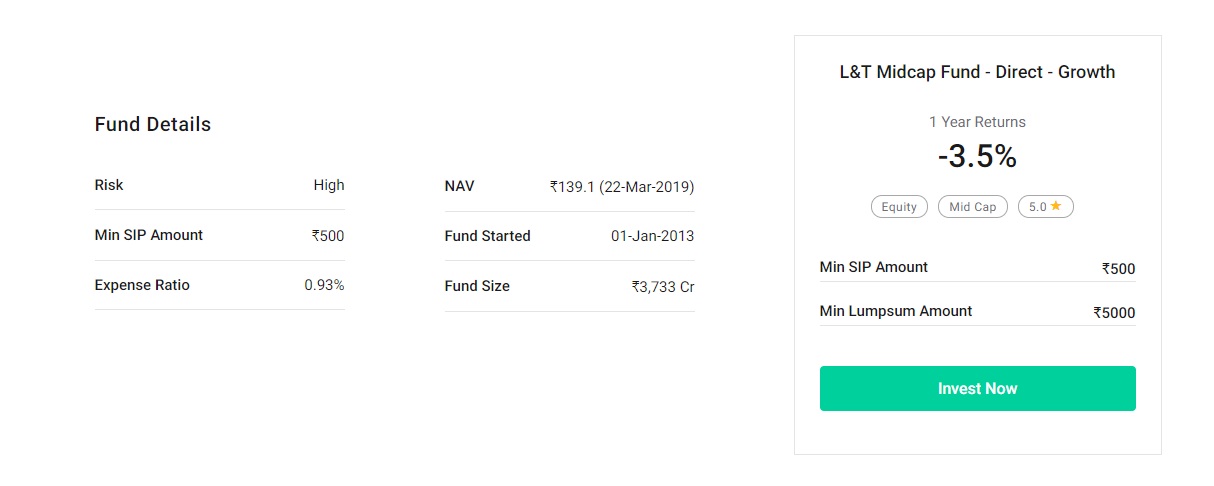

6. Dana Midcap L&T

Objektif

Dana tersebut berusaha untuk menghasilkan apresiasi modal dengan berinvestasi terutama di saham midcap. Dana tersebut diinvestasikan pada perusahaan yang memiliki kapitalisasi pasar antara konstituen tertinggi dan terendah dari Indeks Nifty Midcap 100.

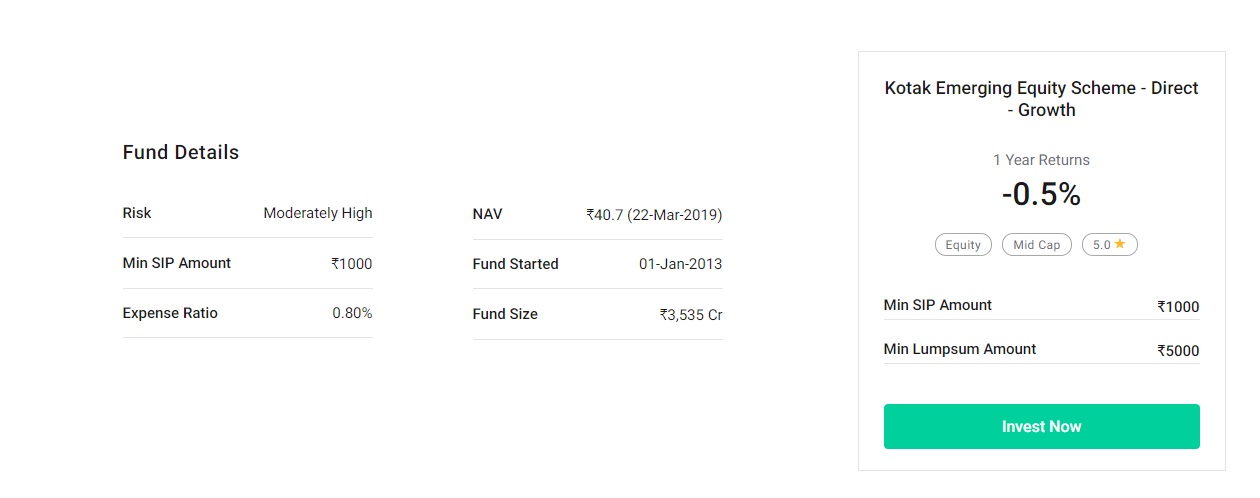

7. Skema Ekuitas Kotak Muncul

Objektif

Skema ini berusaha untuk menghasilkan apresiasi modal jangka panjang dari portofolio ekuitas dan sekuritas terkait ekuitas, dengan berinvestasi terutama di perusahaan menengah.

Kesimpulan

Untuk menyimpulkan, kami sekali lagi mengulangi – Reksa dana benar! Baik itu penciptaan kekayaan, atau memenuhi tujuan keuangan seperti pendidikan anak atau membeli rumah atau mobil atau tujuan lain seperti pensiun, reksa dana adalah salah satu instrumen yang cocok untuk semua.

Jika Anda mempertimbangkan tiga dekade terakhir dan mengambil dua puluh tahun dari itu, paling buruk, kinerjanya sekitar 12-13%. Jadi, itu menggambarkan dengan sangat baik bahwa ekuitas menawarkan cara terbaik untuk menumbuhkan modal Anda jika dibandingkan dengan instrumen lainnya.

Dengan mengadopsi strategi investasi yang dijelaskan di atas, ada kemungkinan besar bahwa Anda akan dapat menabung cukup banyak untuk menyediakan tingkat modal yang diinginkan yang dapat memenuhi tujuan Anda membeli rumah.

Jadi, apa yang kamu tunggu? Biarkan Groww menumbuhkan kekayaan Anda saat Anda duduk dan bersantai.

Reksa Dana Matlab Groww, Tumbuh Karo!

-

Mengapa Anda Harus Berinvestasi di Reksa Dana Saham?

Setelah tahun blockbuster 2017, menanyakan pertanyaan ini menjadi hampir tidak relevan. Tetapi dengan beberapa bulan terakhir dan meningkatnya tanda-tanda volatilitas telah memaksa investor ritel untu

-

Mengapa Anda Harus Membeli Mobil Bekas

Ini adalah tujuan saya untuk memastikan Anda memiliki semua informasi yang Anda butuhkan untuk memaksimalkan keuangan Anda dan membantu Anda mencapai tujuan Anda. Salah satu bagian utama dari keuangan

Dana investasi publik

- 25 Reksa Dana Berbiaya Rendah Terbaik yang Dapat Anda Beli

- Haruskah Anda Berinvestasi dalam Reksa Dana yang Bertanggung Jawab Sosial?

- Mengapa Omset Tahunan Reksa Dana Anda Penting bagi Anda

- Mengapa NRI Harus Berinvestasi di Reksa Dana di India

- Mengapa Anda Harus Berinvestasi dalam Dana Indeks? (Dan Dana Indeks Teratas untuk Dipertimbangkan)

- Inilah sebabnya mengapa Anda harus mempertimbangkan untuk memasukkan dana utang ke dalam portofolio Anda

- Haruskah Anda Mempertimbangkan Ukuran Reksa Dana (AUM) Saat Berinvestasi?

- Pasar Turun- Haruskah Saya Menjual Reksa Dana atau Membeli Lebih Banyak?

-

5 Reksa Dana Terbaik yang Harus Anda Pertimbangkan untuk Berinvestasi Selama 1 Tahun – 2019

5 Reksa Dana Terbaik yang Harus Anda Pertimbangkan untuk Berinvestasi Selama 1 Tahun – 2019 Pasar telah bergejolak tahun lalu dengan faktor makro menjadi kacau. India harus menanggung beban perang dagang, harga minyak, kenaikan suku bunga fed rate, Krisis NBFC dan apa yang tidak. Pasar eku...

-

5 Alasan Mengapa Anda Harus Menjual Reksa Dana Anda

5 Alasan Mengapa Anda Harus Menjual Reksa Dana Anda Membeli reksa dana relatif mudah, dan ada banyak alat yang tersedia bagi investor saat ini untuk membuat keputusan investasi. Tetapi, salah satu masalah paling umum yang dihadapi oleh investor ritel...