Haruskah Saya Berinvestasi di FD? Di mana Berinvestasi untuk Pengembalian yang Lebih Baik?

FD (Deposit Tetap) adalah salah satu pilihan investasi paling populer di India. Orang sering merekomendasikannya kepada anak-anak mereka sebagai pilihan yang harus dilakukan. Tetapi banyak orang memiliki pertanyaan ini – 'bank mana yang terbaik untuk deposito tetap?'

Hampir semua bank menawarkan pengembalian yang sangat mirip.

Pertanyaannya seharusnya – 'haruskah saya berinvestasi di FD?'

Haruskah Saya Berinvestasi di FD?

Apakah FD adalah yang terbaik untuk Anda atau tidak adalah pertanyaan yang paling baik dijawab oleh Anda. Tetapi Anda harus mengetahui alternatif lain untuk deposito tetap.

Salah satu alternatif terbaik untuk FD adalah menempatkan uang dalam dana hutang.

3 Alasan untuk Tidak Berinvestasi di FD

- Kembali :FD memiliki pengembalian yang lebih rendah jika dibandingkan dengan opsi alternatif dana hutang. FD memberikan pengembalian sekitar 6,5% hari ini sedangkan dana utang melakukan sekitar 8%.

- Perpajakan :Pengembalian dari FD dibebankan sesuai dengan slab pendapatan Anda. Dana hutang dibebankan berdasarkan slab pendapatan Anda sampai 3 tahun dari investasi. Jika ditarik setelah 3 tahun, pajak yang berlaku 20% disesuaikan dengan manfaat jika indeksasi ditambah 3% cess. Baca lebih lanjut:pajak reksa dana.

- Likuiditas :Jika Anda ingin mengambil uang Anda dari FD sebelum tanggal jatuh tempo, Anda perlu membayar denda 0,5% – 1% tergantung pada bank Anda. Banyak dana hutang, seperti SBI Ultra Short Term Debt Fund, tidak memiliki beban keluar sama sekali. Beberapa yang memiliki beban keluar biasanya memilikinya untuk beberapa hari seperti 90 hari saja.

Di mana Berinvestasi untuk Menghasilkan Lebih dari FD?

2 dana utang berikut ini ideal untuk investasi daripada membuka rekening deposito tetap.

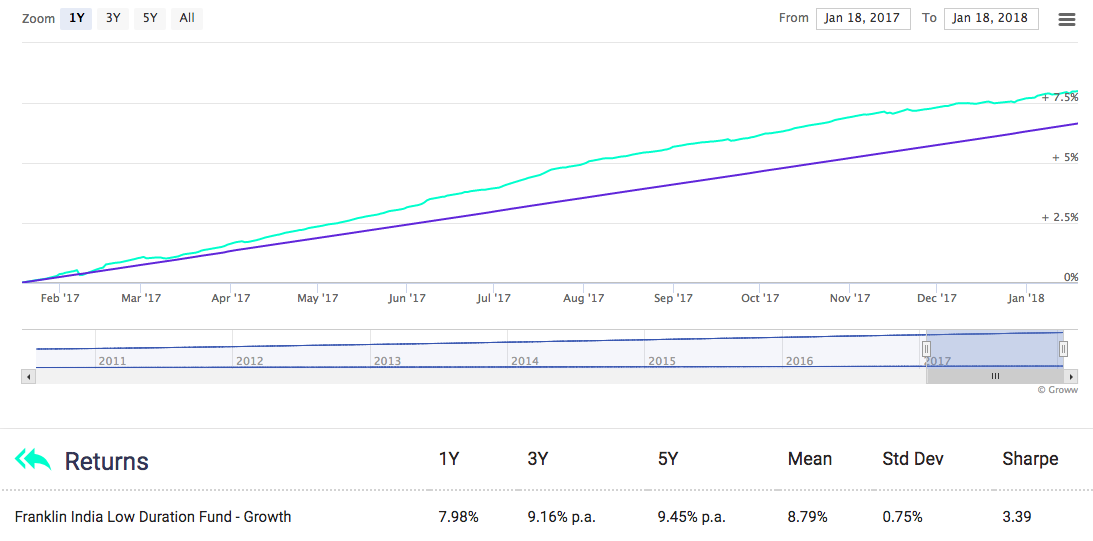

Franklin India Dana Durasi Rendah

Dana utang ini telah memberikan hampir 8% selama 1 tahun terakhir. Bahkan lebih baik, selama 5 tahun, telah mengembalikan 9,45% per tahun.

Ada beban keluar pada dana ini yaitu 0,5% sampai 90 hari dari investasi. Setelah 90 hari. tidak ada penalti atau beban keluar saat menarik.

Lihat lebih detail dana di sini.

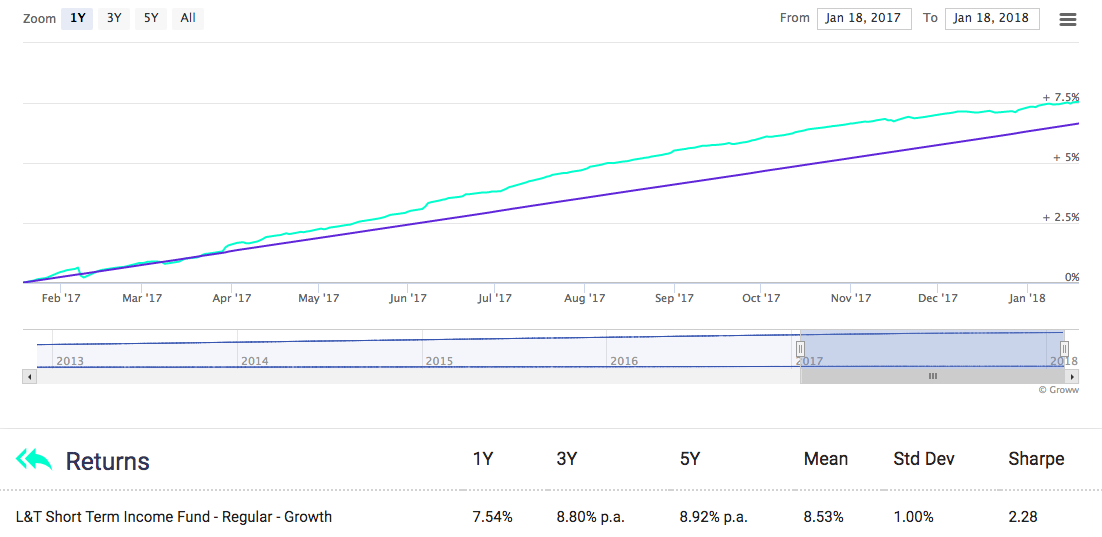

Dana Pendapatan Jangka Pendek L&T

Dana utang ini telah kembali hampir 8% dalam 1 tahun terakhir dan hampir 9% selama 5 tahun terakhir.

Tidak ada beban keluar setelah 270 hari dari investasi. Sebelum 270 hari, 1% akan dikenakan biaya jika Anda menarik lebih dari 10% dari jumlah yang diinvestasikan.

Lihat lebih detail dana di sini.

Suku Bunga FD di Bank

Berikut ini adalah suku bunga yang ditawarkan oleh beberapa bank populer di India.

Suku Bunga FD di SBI6,50% Suku Bunga FD di HDFC6,75% Suku Bunga FD ICICI Bank6,50% Suku Bunga FD Bank IDFC7,00%Tarif FD Bank Bandhan7,00%RBL Suku Bunga FD Bank7,10%Seperti yang Anda lihat, tingkat pengembalian yang ditawarkan oleh dana utang lebih tinggi dari tingkat bunga FD.

Bukan hanya itu, perpajakan juga lebih tinggi dalam kasus FD.

Kesimpulan

Berinvestasi dalam dana hutang adalah pilihan yang lebih baik daripada FD dalam hal pengembalian dan likuiditas sambil menghadapkan Anda pada tingkat risiko yang sama.

Inilah sebabnya mengapa memulai FD sepertinya bukan ide yang bagus.

Selamat berinvestasi!

-

Bisakah Anda Berinvestasi di Dana Utang Untuk Jangka Panjang?

Reksa dana utang adalah reksa dana yang berinvestasi pada sekuritas pendapatan tetap seperti obligasi, tagihan perbendaharaan, kertas komersial, surat berharga pemerintah dll. Mereka lebih disukai o

-

Bagaimana saya tahu jika saya harus mengajukan kebangkrutan?

Anda mungkin ingin mempertimbangkan untuk mengajukan kebangkrutan jika Anda tidak lagi tahu berapa banyak hutang Anda kepada kreditur Anda. Anda merasa ngeri setiap kali telepon berdering, dan sudah

Dana investasi publik

- Tempat Berinvestasi di tahun 2021

- Dimana Untuk Menginvestasikan Uang Anda Untuk Pengembalian Tinggi?

- Di Mana Menginvestasikan Uang Untuk Pengembalian Tertinggi

- Saham Apa yang Harus Diinvestasikan untuk Pengembalian Cepat

- Di mana dan Apa yang Harus Saya Investasikan

- Di Mana Anda Harus Berinvestasi Pertama – 401(k) vs IRA?

- 3 Cryptocurrency Teratas untuk Diinvestasikan untuk Pengembalian Tinggi

- 10 Cryptocurrency Teratas untuk Diinvestasikan pada bulan September untuk Pengembalian Tinggi

-

Haruskah Anda Menabung untuk Pensiun atau Melunasi Hutang?

Haruskah Anda Menabung untuk Pensiun atau Melunasi Hutang? Salah satu hambatan keuangan terbesar yang dihadapi banyak orang adalah mencoba melunasi utang sambil menangani tujuan keuangan lainnya, seperti menabung untuk masa pensiun. Rata-rata orang dewasa di ...

-

Prediksi Crypto untuk 2021:Tempat Berinvestasi

Prediksi Crypto untuk 2021:Tempat Berinvestasi Cryptocurrency telah ada di pasar selama beberapa tahun sekarang dan tidak diragukan lagi telah terbukti menjadi salah satu peluang investasi yang paling menguntungkan, mengalahkan keuntungan dari sah...