Bagaimana Melindungi Portofolio Anda di Saat-saat Bergolak

Baru-baru ini, pasar yang menantang telah menguji tekad banyak investor ekuitas. Sejak pasar telah memulai pemulihan besar tahun ini, banyak orang ingin berinvestasi, tetapi dengan beberapa bentuk perlindungan untuk mengantisipasi risiko. Seperti yang kita semua sadari, pertumbuhan setiap portofolio ekuitas sangat tergantung pada pengembalian pasar saham. Jika pasar turun dengan persentase yang besar, seperti yang terjadi antara 1999-2002, kemungkinan portofolio juga akan turun.

Menginvestasikan tabungan hidup seseorang berbeda dengan menginvestasikan aset spekulatif. Untuk aset inti ini, keamanan menjadi sama pentingnya dengan pertumbuhan. Oleh karena itu, manajemen risiko yang hati-hati mengharuskan kita mengatasi kemungkinan bahwa pasar "Bull" saat ini dapat berubah menjadi "Bearish" kapan saja. Kami tidak ingin pasar berubah menjadi bearish, tetapi kami ingin portofolio kami siap jika terjadi kondisi pasar yang tidak bersahabat.

Bentuk manajemen risiko yang paling umum adalah penggunaan obligasi atau pendapatan tetap untuk meredam volatilitas saham. Karena obligasi adalah investasi yang lebih konservatif daripada saham, secara umum, dan pengembalian obligasi tidak tergantung pada pengembalian saham. Banyak orang menggunakan obligasi untuk meminimalkan risiko. Namun, baik kenaikan suku bunga maupun kenaikan pasar saham umumnya akan mempengaruhi penurunan pasar obligasi. Banyak investor menggunakan obligasi untuk memperlancar perjalanan roller coaster pasar saham dari waktu ke waktu. Yang lebih konservatif adalah, semakin banyak ikatan yang dapat ditempatkan dalam portofolionya. Namun ada mekanisme perlindungan lain yang lebih canggih yang tersedia bagi investor untuk mengurangi risiko.

Strategi manajemen risiko yang saya maksud bukanlah diversifikasi standar atau alokasi aset. Dengan kata lain, ini bukan pepatah "Jangan taruh semua telur Anda dalam satu keranjang" atau penyebaran portofolio seseorang di beberapa kategori aset berbeda yang pernah kita dengar. Kita semua harus mengejar diversifikasi tetapi itu adalah penggunaan strategi manajemen risiko yang dinamis, yang menyediakan teknik lindung nilai ini. Faktanya, Investor institusional terbesar di Amerika telah menggunakan mekanisme perlindungan portofolio yang unik dan canggih ini selama satu dekade. Lembaga-lembaga ini membeli opsi put, kadang-kadang dikenal sebagai turunan, untuk melindungi kepemilikan mereka di pasar yang menurun. Opsi jual adalah kontrak yang memberikan hak kepada pemegangnya untuk menjual sekuritas yang ditentukan pada atau dalam jangka waktu tertentu dengan harga tertentu.

Untuk memahami bagaimana opsi put bekerja untuk mengelola risiko portofolio, sebuah analogi dapat ditarik antara perilaku kontrak opsi put pada Indeks S&P 500 dan polis asuransi kebakaran di rumah Anda. Di awal tahun, Anda membayar premi untuk polis asuransi kebakaran (seperti yang Anda lakukan saat membeli kontrak opsi put). Jika tidak terjadi kebakaran (atau dalam kasus put, pasar saham tidak jatuh nilainya) maka polis asuransi kebakaran tidak terbayar (dan opsi put berakhir tidak berharga). Jika, Namun, Anda mengalami kebakaran di rumah Anda (atau pasar saham jatuh nilainya) polis asuransi kebakaran terbayar. Berapa banyak? Sehat, itu tergantung pada deductible dan seberapa luas kerusakannya. Hal yang sama berlaku untuk opsi put. Jika pasar saham jatuh, opsi put terapresiasi nilainya.

Sampai saat ini, strategi lindung nilai yang canggih ini hanya tersedia untuk investor institusi besar. Sekarang satu perusahaan, GE Private Asset Management (GEPAM) telah mengembangkan strategi lindung nilai eksklusif yang dikenal sebagai Actively Managed Protection atau Contra Fund. Dana ini hanya dijual dalam portofolio GE yang dikelola secara terpisah untuk keuntungan klien mereka. Dengan alokasi kecil untuk Contra, GEPAM mengambil jarak yang cukup jauh untuk melindungi portofolio klien dari penurunan parah di S&P 500. Kehadiran GE Contra memungkinkan klien untuk terus membuat komitmen signifikan terhadap ekuitas sambil tetap terlindungi secara memadai dan wajar dari kemungkinan kemunduran pasar yang parah.

-

Manfaat jaminan sosial:3 alasan untuk mengklaim lebih awal

Tidak ada aturan satu ukuran untuk semua dalam hal pensiun, dan itu termasuk kapan harus mulai mengumpulkan cek Jaminan Sosial. Kebijaksanaan konvensional adalah menunda manfaat hingga usia pensiun pe

-

Apa yang Mendukung Mata Uang AS?

Detail dari uang kertas satu dolar AS. Untuk meningkatkan kepercayaan publik terhadap dolar AS dan mendorong penggunaannya dalam transaksi keuangan, Federal Reserve biasa menyimpan sejumlah emas tert

-

Mencari Pekerjaan Jarak Jauh? 30 Perusahaan Ini Mencari Karyawan Jarak Jauh

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Apa itu Bull Put Spread?

Seekor banteng menaruh spread, yang merupakan strategi pilihan, digunakan oleh investor ketika dia yakin saham yang mendasarinya akan menunjukkan kenaikan harga yang moderat. Bull put spread melibatka

manajemen risiko

- Menempatkan Risiko di Tempatnya di Portofolio Anda:Bagian 3

- Melindungi Portofolio Anda atau Mengambil Keuntungan

- Pengaruh Risiko (Volatilitas) pada Pengembalian

- Mengukur Risiko Investasi dan Signifikansi Rasio Sharpe

- Bagaimana Melindungi Portofolio Investasi Anda dan Mengurangi Risiko Kerugian

- Bagaimana Merencanakan Risiko dalam Portofolio Anda dengan Mengetahui Toleransi dan Kapasitas Anda

-

5 ide untuk staycation produktif

5 ide untuk staycation produktif Menurut sebuah blog baru-baru ini oleh Wall Street Journal, Orang Amerika meninggalkan $ 52,4 miliar di atas meja setiap tahun dalam waktu luang yang tidak digunakan (tidak termasuk cuti sakit atau pr...

-

Cara Mengajukan Surat Kepemilikan di Texas

Cara Mengajukan Surat Kepemilikan di Texas Surat kepemilikan digunakan untuk menghapus penyewa yang diusir dari properti Anda. Jika Anda memiliki properti sewaan, mungkin ada saatnya Anda harus mengusir penyewa. Di Texas, penggusuran adalah p...

-

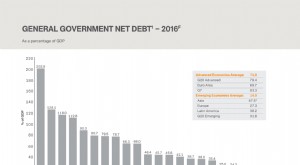

Pemeriksaan Fakta Pemilihan:apakah $100 miliar telah ditambahkan ke utang nasional Australia di bawah pemerintahan saat ini?

Pemeriksaan Fakta Pemilihan:apakah $100 miliar telah ditambahkan ke utang nasional Australia di bawah pemerintahan saat ini? Dalam pidato peluncuran rencana ekonomi Partai Buruh, Pemimpin Oposisi Bill Shorten mengatakan bahwa di bawah pemerintahan Koalisi, $100 miliar telah ditambahkan ke utang nasional Australia. Apakah ...

-

3 Masalah Dengan Pinjaman Pribadi

3 Masalah Dengan Pinjaman Pribadi Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...