Apakah FTSE 100 benar-benar tampil seburuk yang terlihat abad ini?

Apple telah menjadi perusahaan pertama senilai US$2 triliun (£1,7 triliun), artinya sekarang lebih berharga daripada semua perusahaan di FTSE 100 (jumlahnya mencapai £1,5 triliun). Ini adalah berita luar biasa tentang satu perusahaan teknologi Amerika, tetapi juga menunjukkan fakta bahwa harga saham FTSE 100 telah berkinerja buruk terhadap indeks saingan di seluruh dunia selama beberapa dekade. Seperti yang akan kita lihat, Namun, ini adalah cerita yang lebih rumit daripada yang pertama kali muncul.

Jika seorang investor telah membeli £1, 000 saham semua perusahaan di FTSE 100 pada tanggal 31 Januari 2001 dan menjualnya pada tanggal 31 Juli tahun ini, dia akan kehilangan £63,48, pengembalian harga -6,3%, bahkan sebelum Anda memperhitungkan inflasi.

Ini setidaknya kinerja yang lebih baik daripada satu indeks utama, Euro Stoxx 50. Konstituen indeks ini adalah perusahaan blue-chip dari sembilan negara zona euro (Belgia, Finlandia, Perancis, Jerman, Irlandia, Italia, Luksemburg, Belanda dan Spanyol). Berinvestasi dalam indeks ini pada periode yang sama akan mengurangi pot Anda sebesar 33,6% (itu £664 untuk £1, 000 investasi setelah 20 tahun).

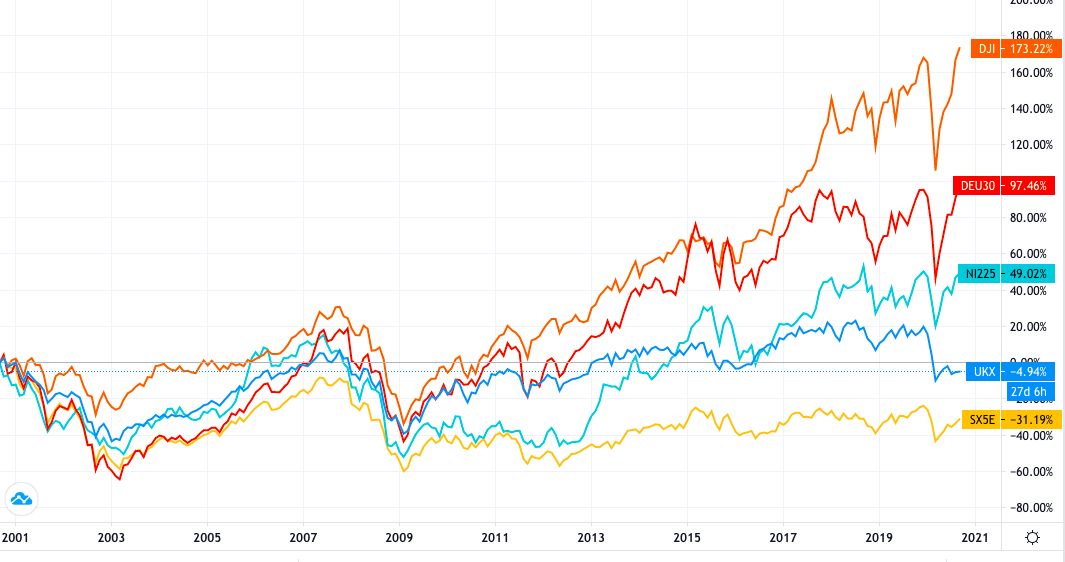

Tetapi baik FTSE 100 dan Euro Stoxx 50 tidak sebanding dengan indeks internasional lainnya, seperti yang dapat dilihat pada grafik di bawah ini (klik untuk memperbesar). Selama periode yang sama, Nikkei 300 Jepang naik 17,9%, DAX Jerman mencapai 81,2%, dan American Dow Jones Industrial Average mencapai 142,7%.

Indeks saham dibandingkan

Memahami angka-angka

Sampai batas tertentu, kinerja FTSE yang buruk dapat dijelaskan oleh kekuatan eksternal. Jika kita hanya melihat periode dari 31 Januari 2001 hingga 31 Mei 2016, sebulan sebelum referendum Eropa, FTSE 100 hanya turun 1,1% (bukannya 20 tahun kami -6,3%). Ini relatif lebih baik dibandingkan dengan Euro Stoxx 50, yang mencapai -35,9% selama periode tersebut. Dan meskipun FTSE 100 pra-referendum masih jauh lebih buruk daripada Nikkei, DAX dan Dow Jones, itu kurang dari sebelumnya:kenaikan masing-masing selama periode yang sama adalah 5,2%, 51% dan 63,3%.

Bahkan kemudian, ada beberapa faktor yang meringankan FTSE 100 sejak pemungutan suara Brexit. Ini mencapai puncak sepanjang masa pada Mei 2018, didukung oleh pound yang lebih lemah dan gencatan senjata dalam perang dagang antara AS dan China.

Kinerjanya juga sangat buruk sejak wabah COVID-19. Dari Januari 2001 hingga Januari 2020, FTSE 100 sebenarnya naik 15,7%. Euro Stoxx 50 turun 23,8% dibandingkan periode yang sama, sedangkan Nikkei, DAX dan Dow Jones mencapai 30,6%, 91,1% dan 159,5% masing-masing.

Ini berarti bahwa Brexit dan COVID-19 mungkin menjelaskan beberapa kinerja buruk perusahaan FTSE 100 dalam dua dekade terakhir. Tapi apa faktor lain yang berperan?

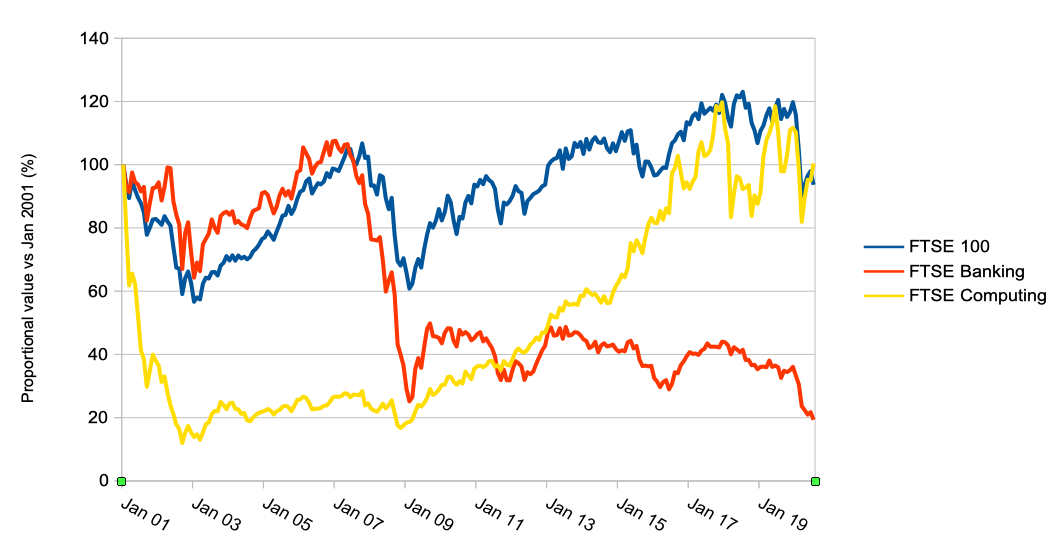

Perusahaan-perusahaan di FTSE 100, terutama yang terbesar, cenderung milik industri tradisional seperti obat-obatan (AstraZeneca dan GlaxoSmithKline), perbankan (HSBC), pertambangan (BHP), dan minyak dan gas (Royal Dutch Shell dan BP). Eksposur indeks terhadap industri perbankan mungkin sangat merugikan kinerja FTSE 100.

Grafik di bawah ini memplot kinerja seluruh indeks terhadap kinerja saham perbankan dan komputasinya. Seperti yang dapat Anda lihat, saham perbankan telah berkinerja sangat buruk dalam dua dekade terakhir. Misalnya saham Barclays telah kehilangan sekitar 48% dari nilainya sejak tahun 2001. Salah satu alasan kinerja yang buruk, Selain krisis keuangan, kemungkinan besar bahwa suku bunga rendah telah menekan margin keuntungan bank.

Total FTSE 100 vs saham perbankan dan komputasi

Alasan potensial lain untuk kinerja FTSE 100 yang kurang baik adalah bahwa hanya ada sedikit perusahaan TI. Saham teknologi seperti Apple dan Microsoft memiliki bobot yang sangat besar di AS, tetapi padanannya yang terdaftar di Inggris mewakili bobot yang sangat kecil di FTSE 100.

Alasan mengapa harga saham perusahaan TI cenderung berkinerja lebih baik adalah karena mereka biasanya lebih muda dan dengan demikian memiliki peluang pertumbuhan yang lebih kuat. Sesuai dengan bentuk, perusahaan IT di FTSE 100 telah berkinerja relatif baik dalam dekade terakhir, bahkan jika mereka cukup bergejolak dalam beberapa tahun terakhir, mungkin karena ketidakpastian terkait ancaman no-deal Brexit.

Sebagai contoh, Avast adalah perusahaan Ceko yang telah terdaftar di London sejak Mei 2018. Sejak itu, harga saham telah tumbuh sekitar 130%.

Tetapi bukan hanya perusahaan IT yang sangat muda yang memiliki peluang pertumbuhan yang kuat. Aveva adalah perusahaan FTSE 100 lain yang terdaftar di London, didirikan pada tahun 1967 di Cambridge sebagai lembaga penelitian yang didanai pemerintah. Pertumbuhan rata-rata tahunan dalam harga saham telah 182% sejak tahun 2001.

Topi kecil dan dividen

Tetapi jika semua faktor ini berperan dalam mengapa FTSE 100 memiliki perbandingan yang buruk dalam hal harga, ada beberapa peringatan penting lainnya yang agak mengubah gambar. Pertama, kelemahannya terutama ada pada perusahaan-perusahaan blue-chip besar yang terdaftar di Inggris.

Anda dapat melihat ini ketika Anda melihat FTSE 250, yang merupakan indeks perusahaan kecil yang cenderung berbasis di Inggris daripada memiliki dimensi internasional FTSE 100. Selama periode 20 tahun yang sama, FTSE 250 naik 51,4% – jauh di depan Nikkei dan tidak jauh di belakang DAX.

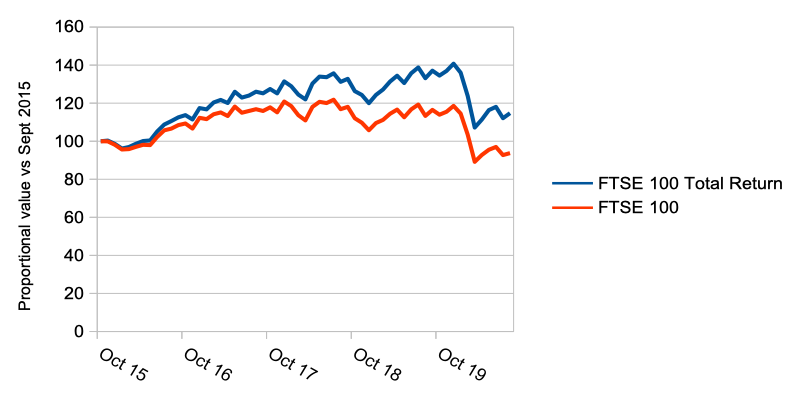

Kedua, kita sejauh ini hanya melihat pengembalian harga mentah FTSE 100. Ini mengabaikan fakta bahwa perusahaan tradisional sejenis yang mendominasi FTSE 100 juga membagikan dividen. Untuk mendapatkan gambaran lengkap tentang kinerja perusahaan, Anda harus memperhitungkan ini juga.

Menurut perhitungan di sini, sama £1, 000 yang diinvestasikan ke FTSE 100 yang kita bicarakan di awal artikel akan berlipat ganda selama beberapa dekade terakhir jika Anda memasukkan pendapatan dari dividen dan terus-menerus menginvestasikannya kembali ke perusahaan dalam indeks. Di bawah ini adalah bagan untuk menunjukkan perbandingan selama lima tahun terakhir.

FTSE 100 Total Pengembalian vs FTSE 100

Meskipun Anda harus mendapatkan data yang sama untuk indeks kami yang lain untuk membuat perbandingan yang benar-benar adil, dan saya tidak bisa mendapatkan semuanya pada saat penulisan, DAX Jerman sebenarnya memasukkan dividen dalam jumlahnya. Jadi karena mencapai 81,2% dalam periode 20 tahun kami, pengembalian Inggris ternyata cukup mirip.

-

IRC 382 untuk Pengangkutan Rugi Pajak

IRC 382 menetapkan pedoman untuk jumlah penghasilan kena pajak yang dapat diimbangi dengan kerugian historis, dikenal sebagai Tax Loss Carry FowardNOL Tax Loss CarryforwardSebuah Net Operating Loss (N

-

IRS menaikkan batas kontribusi 401 (k) untuk tahun 2020

IRS pada hari Rabu mengeluarkan pedoman terbaru mengenai berapa banyak individu yang dapat disimpan dalam rencana pensiun yang memenuhi syarat, seperti 401 (k) akun. Setiap tahun, batasan ini diperb

-

Mengapa Bitcoin Memiliki Nilai?

Bitcoin menawarkan cara yang efisien untuk mentransfer uang melalui Internet dan dikendalikan oleh jaringan terdesentralisasi dengan seperangkat aturan yang transparan, sehingga menghadirkan alternati

-

Apa itu Metode Kapitalisasi Langsung?

Metode kapitalisasi langsung diperoleh dengan mengambil pendapatan yang dicatat dari waktu ke waktu dan membaginya dengan tingkat kapitalisasi masing-masing yang diambil selama periode yang sama. Cap

pasar saham

- Resesi coronavirus mungkin akan datang:Inilah yang harus dilakukan dengan uang Anda

- Brazil,

- Peloton (NASDAQ:PTON) Memantul dengan Keras dari Dukungan - Awas Di Atas

- Pengusaha Ini Membangun Saham Bagus di Industri Perdagangan

- Wanita sejati 'The Favorit' termasuk Warren Buffett abad ke-18

- Pasar Berkembang:Menganalisis PDB Korea Selatan

-

Apa itu Nilai Par?

Apa itu Nilai Par? Nilai nominal adalah nilai nominal atau nominal obligasi, bagian saham, atau kupon seperti yang tertera pada sertifikat obligasi atau saham. Sertifikat tersebut dikeluarkan oleh pemberi pinjaman dan d...

-

Apa itu Perdagangan Setelah Jam Kerja?

Apa itu Perdagangan Setelah Jam Kerja? Setelah jam perdagangan mengacu pada waktu di luar jam perdagangan reguler ketika investor dapat membeli dan menjual sekuritas. Pertukaran utama di Amerika Serikat, NASDAQ dan NYSENew York Stock Excha...

-

Apa itu Penyelesaian Lintas Mata Uang?

Apa itu Penyelesaian Lintas Mata Uang? Penyelesaian lintas mata uang mengacu pada transaksi atau pasangan mata uang silang yang tidak menggunakan dolar ASDolar Amerika Serikat (USD)Dolar Amerika Serikat mengacu pada mata uang nasional AS d...

-

5 Alasan Kita Harus Berhenti Membuat Pengeluaran Berlebihan

5 Alasan Kita Harus Berhenti Membuat Pengeluaran Berlebihan Mampu merasionalisasi sesuatu yang kita tahu tidak boleh kita lakukan adalah salah satu hal terbaik yang dilakukan manusia. Secara khusus, kami melakukan pekerjaan yang fantastis untuk menemukan alasa...