Mengapa Biaya R&D Tidak Dikapitalisasi?

Aturan akuntansi untuk biaya penelitian dan pengembangan, atau R&D, sederhana:R&D adalah biaya. Dalam teori, Pengeluaran R&D dapat menghasilkan aset substansial bagi perusahaan di masa depan; Namun, mereka mungkin tidak. Ketidakpastian ini adalah mengapa aturan akuntansi keuangan memperlakukan R&D sebagai beban daripada membiarkan perusahaan mengkapitalisasi biaya seperti halnya untuk depresiasi aset berwujud, yang memiliki biaya dan masa manfaat yang dapat dipastikan.

Penelitian dan Pengembangan

Litbang memiliki dampak yang signifikan terhadap perekonomian, setelah menghasilkan beberapa kenyamanan dan kemajuan teknologi yang kita nikmati saat ini. Perusahaan menghabiskan miliaran untuk R&D dalam upaya menghasilkan pendapatan di masa depan, tetapi tidak semua R&D mengarah pada aset penghasil pendapatan yang sukses. Untuk alasan ini, aturan akuntansi tidak mengizinkan perusahaan untuk mengkapitalisasi biaya R&D. Lebih-lebih lagi, tidak seperti aset berwujud, R&D mungkin tidak memiliki masa manfaat yang pasti. Memungkinkan perusahaan untuk mengkapitalisasi biaya R&D, yang memperlakukannya sebagai aset, memungkinkan manipulasi pendapatan.

Perlakuan Akuntansi

Di bawah aturan prinsip akuntansi yang berlaku umum di AS, PSAK 2, Akuntansi Biaya Penelitian dan Pengembangan, perusahaan harus membebankan R&D sebagai beban pada tahun terjadinya. Perusahaan juga harus mengungkapkan total biaya R&D dalam laporan keuangan mereka. PSAK 2 mengakui komponen penelitian R&D sebagai "penelitian terencana atau investigasi kriminal yang ditujukan untuk penemuan pengetahuan baru" yang dapat menghasilkan produk baru atau lebih baik, melayani, proses atau teknik. Kata operasinya adalah "mungkin, " sebagai perusahaan tidak pernah tahu apakah upaya penelitiannya akan membuahkan hasil. Aspek pengembangan R&D adalah perumusan konseptual, desain dan pengujian. bahan biaya perusahaan, peralatan dan fasilitas yang digunakan dalam aktivitas R&D pada saat terjadinya termasuk penyusutan bagian berwujud dari R&D.

Kapitalisasi

Kapitalisasi memungkinkan perusahaan untuk menyebarkan biaya aset ke periode mendatang. Sebagai contoh, penyusutan memungkinkan perusahaan untuk menyebarkan biaya aset berwujud selama perkiraan masa manfaat. Sebaliknya, R&D adalah biaya yang mungkin atau mungkin tidak mengarah ke aset. Sebagai contoh, sebuah perusahaan farmasi mungkin menghabiskan sejumlah besar R&D untuk obat ajaib berikutnya dan mengharapkannya menghasilkan $1 miliar dalam penjualan selama masa pakai paten obat. Namun, jika obat ajaib tidak memenuhi persetujuan Federal Drug Administration, itu tidak akan pernah datang ke pasar.

Pendapatan

Mengizinkan perusahaan untuk mengkapitalisasi daripada membebankan biaya R&D-nya membuka pintu untuk manipulasi pendapatan. Contohnya, perusahaan yang mengkapitalisasi biaya R&D yang besar menunjukkan hasil pendapatan yang lebih baik daripada perusahaan yang tidak mengkapitalisasi. Lebih-lebih lagi, kapitalisasi biaya R&D meratakan pendapatan, asumsi yang tidak realistis karena manajemen tidak mengetahui apakah pengeluaran modalnya saat ini akan menghasilkan manfaat laba di masa depan.

-

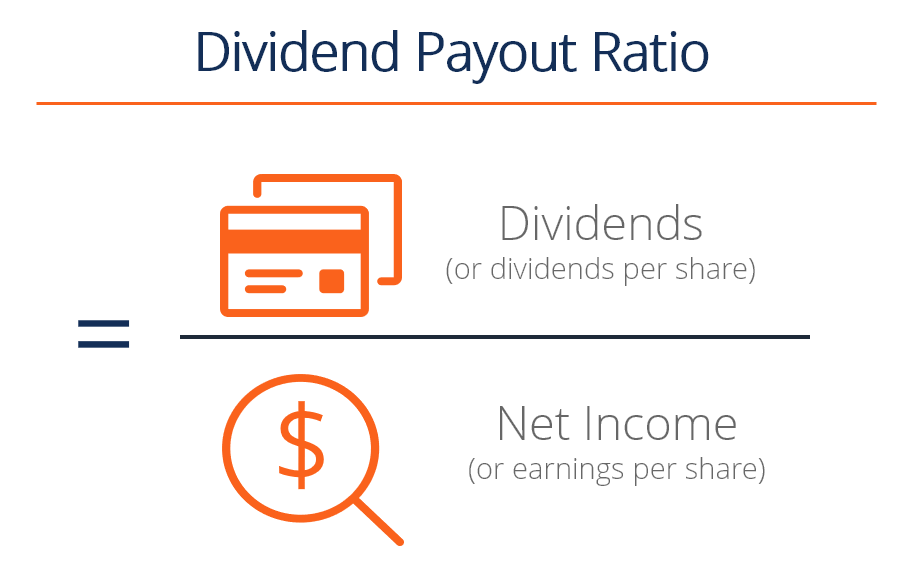

Apa itu Rasio Pembayaran Dividen (DPR)?

Rasio Pembayaran Dividen (DPR) adalah jumlah dividen yang dibayarkan kepada pemegang saham sehubungan dengan jumlah total laba bersihPendapatan BersihPendapatan Bersih adalah item baris utama, tidak h

-

Panduan Penting untuk Perencanaan Inventaris

Pelajari Model Perencanaan Inventaris, Manfaat dan Cara Mengembangkan Rencana yang Memberikan Lebih Banyak Efisiensi Artikel ini membahas keuntungan dari perencanaan persediaan dan menjelaskan dasar

-

Tandai Ini:Hemat Uang Dengan Daftar Periksa Perawatan Mobil yang Mudah Diikuti

Ketika saya masih kuliah, Saya memiliki masalah besar dengan perawatan mobil — terutama, Saya tidak melakukan banyak hal. Hasil dari, Saya membakar mobil seperti ada lebih banyak lagi yang keluar dari

-

Cara Menguangkan Cek Kasir

Seorang teller bank sedang membantu seorang pelanggan. Cek kasir adalah bentuk pembayaran yang dapat diandalkan karena mewakili dana yang dijamin. Pembeli membayar bank uang tunai, dan kasir mengelua

investasi

-

6 Cara untuk Meningkatkan Dana Darurat Anda sebesar $500

6 Cara untuk Meningkatkan Dana Darurat Anda sebesar $500 Jika Anda hanya mengikis secara finansial, tidak perlu banyak untuk krisis uang turun. Menurut penelitian oleh Pusat Tinggikan untuk Kelas Menengah Baru , di antara orang Amerika non-prima (alias me...

-

Haruskah saya tinggal atau haruskah saya pergi? Brexit memaksa perusahaan City untuk membuat beberapa keputusan sulit

Haruskah saya tinggal atau haruskah saya pergi? Brexit memaksa perusahaan City untuk membuat beberapa keputusan sulit Kota London belum vokal seperti sektor industri lainnya selama negosiasi Brexit, tetapi dianggap tidak puas. Hubungan masa depan Inggris dengan UE masih belum jelas – dan jika ada satu hal yang tidak ...

-

Bagaimana Bunga Dihitung pada Jalur Kredit?

Bagaimana Bunga Dihitung pada Jalur Kredit? Ada dua jenis umum dari rekening kredit yang tersedia untuk sebagian besar konsumen. Rekening kartu kredit memungkinkan Anda melakukan pembelian hingga batas kredit (biasanya disebut batas kredit kart...

-

Apa aturan 72,

Apa aturan 72, dan bagaimana itu bisa membantu saya dengan tabungan saya? Memilih rekening tabungan mana yang merupakan pilihan terbaik untuk menumbuhkan uang Anda mungkin tampak berlebihan. Jika Anda ingin men...