Aturan Pembiayaan Kembali di Texas

Refinancing pinjaman rumah adalah proses yang mudah. Asalkan ada cukup ekuitas di rumah, pinjaman rumah baru melunasi yang sudah ada dan peminjam mulai membayar hipotek baru. Karena konsepnya sama di seluruh Amerika Serikat, semua negara bagian memiliki aturan masing-masing pemberi pinjaman dan peminjam harus mengikuti transaksi pembiayaan kembali. Di Texas, aturannya sedikit berbeda dari yang diberlakukan di negara bagian lain.

Aturan Pembiayaan Kembali Tunai

Di Texas, transaksi pembiayaan kembali di mana peminjam ingin menerima uang tunai dibatasi hingga 80 persen loan-to-value (LTV). Ini berarti jumlah pinjaman baru tidak boleh melebihi 80 persen dari nilai rumah. Rasio pinjaman terhadap nilai dihitung dengan membagi jumlah pinjaman baru dengan nilai properti. Sebagai contoh, jika peminjam mencari $75, 000 hipotek di rumah senilai $ 112, 000, LTV akan menjadi 67 persen, dan diizinkan di bawah hukum Texas.

Aturan Tiga Persen

Hukum Texas menyatakan bahwa hanya 3 persen dari jumlah pinjaman baru yang dapat digunakan untuk biaya penutupan tertentu. Biaya tersebut meliputi biaya penilaian, biaya makelar, biaya survei dan judul, dan penjaminan. Aturan ini melindungi peminjam dari biaya yang berlebihan. Namun, itu bisa menjadi kelemahan pada pinjaman kecil, di mana biaya penutupan standar harus dipotong, menyebabkan beberapa pemberi pinjaman menghindar dari pasar di mana nilai real estat berada di ujung bawah spektrum.

Aturan 12 Hari

Pada semua pembiayaan kembali uang tunai Texas, peminjam harus menunggu setidaknya 12 hari sebelum pinjaman dapat disetujui oleh penjamin emisi. Hal ini memungkinkan peminjam waktu untuk memastikan pembiayaan kembali terbaik akan melayani kebutuhannya dan pemberi pinjaman untuk membuat pinjaman yang aman.

Aturan Pinjaman Ekuitas Rumah

Di Texas, hipotek kedua dan jalur kredit ekuitas rumah diperlakukan sebagai pembiayaan kembali tunai. Ini berarti hipotek kedua hanya dapat membawa rasio pinjaman terhadap nilai gabungan (jumlah hipotek pertama dan kedua) menjadi 80 persen. Peminjam juga hanya diperbolehkan untuk mengamankan hanya satu pinjaman ekuitas rumah per tahun dan hanya satu hipotek junior yang dapat dilakukan pada satu waktu. Pemberi pinjaman Texas juga tidak diizinkan untuk meminta peminjam membayar utang dengan hasil hipotek kedua atau pinjaman ekuitas rumah.

-

Cara Mengajukan Pinjaman Payday Online Itu Bukan Penipuan Pinjaman

Waspadalah terhadap penipuan pinjaman gaji online. Mengajukan pinjaman bayaran atau pinjaman jangka pendek online mungkin tampak seperti cara cepat untuk mendapatkan uang tunai, tapi kamu harus hati-

-

21 Pekerjaan Terbaik Untuk Tetap Di Rumah Moms

stay-at-homePostingan ini berisi beberapa tautan afiliasi dari merek yang kami gunakan &sukai yang membantu kami mengembangkan Clever Girl Finance! Lihat pengungkapan kami untuk informasi selengkapnya

-

Mengelola Uang Anda,

Bersama Untuk mempelajari lebih lanjut tentang bagaimana Penambang kami mencapai tujuan keuangan mereka, kami menjangkau pengguna Mint sehari-hari, sama seperti kamu, untuk mendengar cerita mereka.

-

Cara Menghemat Satu Ton Asuransi Kesehatan Segera

Pengguna Obamacare:Jika Anda mendapatkan asuransi kesehatan melalui Pasar Undang-Undang Perawatan Terjangkau, atau dikenal sebagai Healthcare.gov atau salah satu bursa negara bagian, masuk sekaligus.

keuangan rumah

-

Apakah Sah Jika Ibuku Meninggal Setahun Yang Lalu,

Apakah Sah Jika Ibuku Meninggal Setahun Yang Lalu, Tapi Saya Masih Menerima Stempel Makanannya? Anda dapat menggunakan manfaat kupon makanan di toko bahan makanan lokal Anda. Manfaat kupon makanan diberikan berdasarkan rumah tangga. Pendapatan dan...

-

Mencari Pekerjaan Jarak Jauh? 30 Perusahaan Ini Mencari Karyawan Jarak Jauh

Mencari Pekerjaan Jarak Jauh? 30 Perusahaan Ini Mencari Karyawan Jarak Jauh Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Apa itu Pembiayaan SWORD?

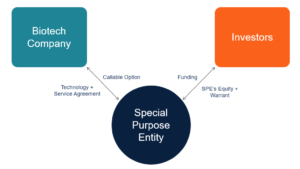

Apa itu Pembiayaan SWORD? Pembiayaan Stock and Warrant Off-Balance R&D (SWORD) adalah jenis pembiayaan khusus yang dikembangkan khusus untuk perusahaan bioteknologi. Tujuan utama pembiayaan SWORD adalah untuk mensubsidi kegiat...

-

Mengapa Membeli Mobil Baru untuk Remaja adalah Bentuk Kegilaan

Mengapa Membeli Mobil Baru untuk Remaja adalah Bentuk Kegilaan Tidak sedikit orang tua yang membelikan mobil baru untuk anak remajanya. Ini mungkin dilakukan sebagai mobil pertama, atau bahkan sebagai hadiah kelulusan. Tapi sementara itu bisa tampak seperti tinda...