Mengapa Anda Harus Memperhatikan Tren KPR yang Mengkhawatirkan Ini

Sebagian besar dari kita belum membeli rumah ketika pasar perumahan runtuh pada tahun 2008, membawa sisa ekonomi dengan itu. Sepuluh tahun kemudian, kita masih hidup dalam mabuk Resesi Hebat. Untuk beberapa, hal-hal yang mencari, tapi untuk orang lain, kita harus tetap skeptis.

Ekonom di University of California, Berkeley, baru saja merilis analisis industri hipotek yang seharusnya membuat kita khawatir. Terakhir kali sekitar, industri hipotek runtuh berkat taruhan oleh bank-bank besar bahwa Anda dapat mengubah kepemilikan rumah menjadi arena investasi bergaya pasar saham. (Untuk tampilan yang cukup bagus tentang bagaimana semua itu terjadi, Periksa Pendek Besar , atau saksikan orang-orang di Crash Course menjelaskan semuanya di bawah.)

Para ekonom Berkeley, bekerja dengan rekan-rekan di Federal Reserve, sekarang percaya bahwa mereka mulai melihat tanda-tanda masalah yang sama, kali ini di antara pemberi pinjaman nonbank. Pada tahun 2016, perusahaan seperti PennyMac, Hipotek AmeriHome, dan Stearns Lending terdiri dari setengah dari semua hipotek; pada tahun 2007, mereka hanya 20 persen. Mereka juga menanggung sekitar tiga perempat pinjaman yang dijamin oleh Administrasi Perumahan Federal dan Departemen Urusan Veteran AS, sehingga jangkauan mereka tidak signifikan.

Yang paling bermasalah adalah pemberi pinjaman nonbank tidak memiliki cadangan uang tunai yang besar untuk digunakan jika ada keadaan darurat — misalnya, jika tiba-tiba banyak pemegang hipotek mereka tidak dapat membayar karena mereka tidak dapat menemukan pekerjaan. Pemberi pinjaman nonbank adalah penyelamat bagi banyak komunitas paling rentan di negara ini, dan keruntuhan akan beriak di seluruh perekonomian secara besar-besaran. Jika Anda khawatir tentang hipotek, salah satu yang belum Anda miliki atau yang sudah Anda bayar, berbicara dengan perwakilan untuk memeriksa kesehatan pemberi pinjaman Anda. Jika Anda tidak puas, mungkin sudah waktunya untuk memeriksa opsi lain.

-

Cara Mendapatkan Pinjaman Pensiun

Pegawai negeri menyelesaikan aplikasi pinjaman pensiun. Mendapatkan pinjaman pensiun adalah cara mudah bagi karyawan untuk meminjam uang terhadap kontribusi pribadi mereka. Program pensiun adalah pro

-

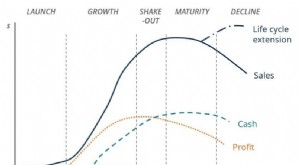

Apa itu Siklus Hidup Bisnis?

Siklus hidup bisnis adalah perkembangan bisnis secara bertahap dari waktu ke waktu dan paling sering dibagi menjadi lima tahap:peluncuran, pertumbuhan, mengguncang, kematangan, dan menurun. Siklus dit

-

Saham mencatat rekor baru

Rata-rata utama A.S. mengamankan rekor baru pada hari Senin karena investor terus mencerna dua kesepakatan perdagangan bersejarah minggu lalu dan fokus pada data ekonomi A.S. yang lebih positif dengan

-

Apa itu Hukum Syariah?

Hukum Syariah adalah hukum agama yang meletakkan prinsip-prinsip yang mengatur untuk spiritual, mental, dan perilaku fisik yang harus diikuti oleh umat Islam. Dianggap sebagai perintah Allah bagi umat

keuangan rumah

-

Apakah Judul Sederhana Biaya Sebagus Akta Jaminan?

Apakah Judul Sederhana Biaya Sebagus Akta Jaminan? Hubungan antara judul sederhana biaya dan Akta Jaminan tidak komparatif. Akta Jaminan adalah instrumen hukum di mana pihak yang memberikan akta tersebut sedikit banyak menjamin bahwa ia akan memberika...

-

Harga Bitcoin Hari Ini Naik Lebih Dari $4,

Harga Bitcoin Hari Ini Naik Lebih Dari $4, 000, Mencapai Rekor Tinggi Harga Bitcoin hari ini melampaui $4, 300, dan kapitalisasi pasar Bitcoin melonjak melewati $70 miliar, angka yang membuat pasar cryptocurrency sekarang lebih berharga dar...

-

Survei:Para ahli melihat rebound yang solid di pasar yang kacau setelah kontraksi virus corona 'dua perempat'

Survei:Para ahli melihat rebound yang solid di pasar yang kacau setelah kontraksi virus corona 'dua perempat' Pasar bergerak bolak-balik karena investor menilai dampak ekonomi dari virus corona baru, tetapi para ahli mengatakan kemungkinan akan menjadi lebih buruk sebelum menjadi lebih baik. Kemunduran ekon...

-

Cara Mencairkan Cek Bank Tanpa Rekening Bank

Cara Mencairkan Cek Bank Tanpa Rekening Bank Tangan seorang wanita menggunakan pena untuk menulis cek. Dibayar dengan cek kurang nyaman bila Anda tidak memiliki rekening bank, atau jika Anda membutuhkan dana lebih cepat daripada yang disediakan...