Cara Meminjam Dari 403(b)

A 403(b) adalah jenis rencana pensiun yang tersedia untuk karyawan organisasi seperti gereja, lembaga pendidikan publik, dan nirlaba. Dalam beberapa kasus, 403(b) rencana menawarkan opsi untuk meminjam uang dari saldo akun. Saat mempertimbangkan apakah akan meminjam dari 403(b), hubungi administrator paket Anda untuk menentukan opsi Anda.

Memulai Proses

Rencana 403(b) Anda mendokumentasikan apakah pinjaman diperbolehkan. Jika Anda tidak dapat menemukan informasi itu atau perlu mengklarifikasi sesuatu, informasi kontak untuk administrator paket 403(b) Anda dapat ditemukan di laporan mutasi akun Anda atau korespondensi paket lainnya. Administrator rencana akan dapat menentukan apakah suatu rencana memungkinkan untuk dipinjamkan atau tidak; banyak rencana 403(b) menawarkan opsi pinjaman tetapi beberapa tidak. Untuk memulai proses pinjaman, Anda harus mengisi aplikasi pinjaman. Aplikasi ini akan mendokumentasikan tanggal peminjaman, jumlah yang diminta, jadwal pelunasan, dan persyaratan pinjaman lainnya.

Aturan IRS

Internal Revenue Service menetapkan batasan berapa banyak uang yang dapat dipinjam dari rencana 403(b). Jumlah yang dipinjam harus lebih kecil dari 50 persen dari saldo akun atau $50, 000. Jika saldo akun kurang dari $10, 000, Namun, pemilik dapat meminjam seluruh saldo akun.

Keuntungan

Meminjam dari 403(b) umumnya lebih mudah daripada mengamankan jenis pinjaman lainnya. Karyawan secara efektif meminjam uangnya sendiri dan tidak harus melalui proses pemeriksaan kredit yang rumit. Semua jumlah pembayaran pinjaman, termasuk minat, tidak kena pajak dan akan kembali ke saldo akun -- yang akan mengisi kembali sarang pensiunan.

Kekurangan

Pinjaman dari 403(b) harus dilunasi dengan dolar setelah pajak. Kegagalan untuk membayar kembali pinjaman tepat waktu akan menyebabkan IRS memperlakukan pinjaman sebagai distribusi, sehingga menimbulkan pajak penghasilan dan denda penarikan sebesar 10 persen jika peminjam lebih muda dari 59 1/2. Jika 403(b) peminjam meninggalkan pekerjaannya sebelum pinjaman jatuh tempo, dia akan diminta untuk membayar kembali pinjaman itu segera.

Membeli Rumah

Pembelian rumah adalah alasan yang diizinkan untuk meminjam dari rencana 403 (b) menurut IRS. Hasil dari, banyak rencana memungkinkan pemegang rekening untuk meminjam uang dari rencana 403(b) untuk mendanai uang muka. Itu tidak terjadi di mana-mana, Namun. Aturan mengenai peminjaman dan penarikan akan diatur dalam perjanjian rencana, dan karyawan tidak diwajibkan untuk mengizinkan pinjaman untuk pembelian rumah.

-

5 cara untuk meneliti saham seperti pro

Pengetahuan adalah kekuatan di Wall Street, dan pro investasi memiliki reputasi sebagai yang paling berpengetahuan. Tetapi jika Anda bukan seorang profesional? Sehat, investor individu masih dapat mem

-

Cara Mendapatkan Klien Online Untuk Side Hustle Anda

Pekerjaan sampingan dapat sepenuhnya mengubah masa depan finansial Anda. Jika Anda telah memutuskan bisnis sampingan online, langkah selanjutnya adalah belajar bagaimana mendapatkan klien online. Ka

-

Ulasan Netflix – Penyewaan DVD Online dan Streaming Video

Setelah lama hiatus dari game rental DVD online, saya dan istri saya mendaftar untuk uji coba Netflix dan menjadi pelanggan lagi. Mengapa? Karena mereka menawarkan nilai terbaik dari semua perusahaa

-

Berapa Rasio Hutang Bersih terhadap EBITDA?

Utang bersih terhadap pendapatan sebelum bunga, pajak, depresiasi, dan rasio amortisasi (EBITDA) mengukur leverage keuangan Leverage Finansial Leverage keuangan mengacu pada jumlah uang pinjaman yang

utang

- Apa Yang Terjadi Jika Saya Menutup Rekening Bank Saya untuk Pinjaman Payday?

- Cara Menghapus Garis Perdagangan Negatif dari Laporan Kredit Anda

- Apakah Anda Harus Membayar Uang Kembali Dari FAFSA?

- Bagaimana Mengonversi Tarif Persentase Harian ke Tarif Persentase Tahunan

- Cara Mengajukan Pinjaman Pemerintah Pribadi

- Cara Melunasi Penghakiman

-

Bagaimana Menghitung DV01

Bagaimana Menghitung DV01 DV01, juga dikenal sebagai nilai titik dasar, adalah ukuran bagaimana harga obligasi akan merespon perubahan suku bunga yang berlaku. Gunakan rumus DV01 untuk memperkirakan kuantitas ini untuk ikatan ...

-

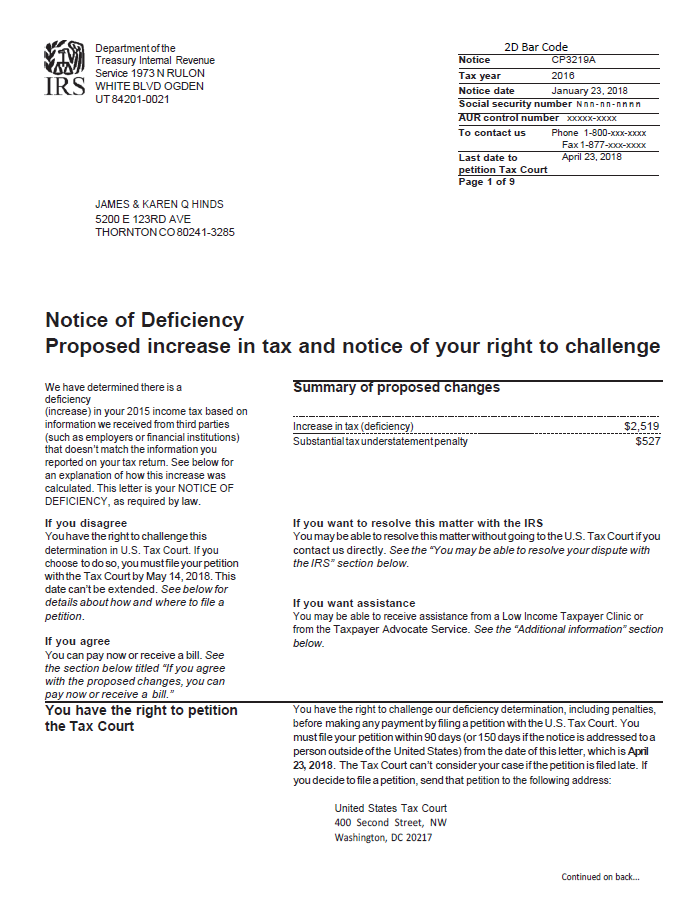

Apa itu Pemberitahuan Kekurangan?

Apa itu Pemberitahuan Kekurangan? Pemberitahuan kekurangan adalah pemberitahuan menurut undang-undang yang dikirim oleh Internal Revenue Service (IRS) kepada wajib pajak ketika ada perbedaan dalam pengembalian pajak. Dokumen tersebut ...

-

5 Cara Memesan Sewa Rumah Dapat Menghemat Uang Anda untuk Liburan Berikutnya

5 Cara Memesan Sewa Rumah Dapat Menghemat Uang Anda untuk Liburan Berikutnya Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Apa itu Perbankan Fraksi?

Apa itu Perbankan Fraksi? Fractional Banking adalah sistem perbankan yang mengharuskan bank untuk menyimpan hanya sebagian dari uang yang disimpan sebagai cadangan. Bank menggunakan simpanan nasabah untuk membuat pinjaman baru...