Menemukan Nilai dalam Penilaian Risiko Beta

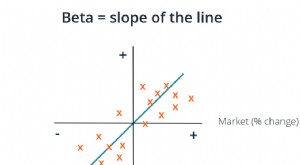

Di bidang keuangan, risiko beta adalah perbandingan volatilitas saham atau sekuritas, dibandingkan dengan pasar secara keseluruhan. Pasar secara keseluruhan dikatakan memiliki beta 1.0. Jika keamanan individu memiliki beta di bawah 1, itu dianggap kurang stabil daripada pasar. Hal yang sama berlaku dengan sisi lain dari skala, saham dengan keamanan dengan beta lebih tinggi dari 1 dianggap tidak stabil.

Menghitung Beta

Rumus untuk koefisien beta suatu aset tampaknya rumit, tetapi dapat dipecah menjadi bagian-bagian yang membuatnya lebih mudah dipahami.

- Beta =Kovarians tingkat pengembalian aset versus tingkat pengembalian pasar / varians tingkat pengembalian pasar

Jika Anda mencoba menentukan koefisien beta suatu aset dalam portofolio, Anda cukup mengganti tingkat pengembalian portofolio dengan tingkat pengembalian pasar. Untuk mencari kovarians dan varians, Anda dapat menggunakan kalkulator keuangan.

Menerapkan Beta ke CAPM

Beta banyak digunakan dalam Capital Asset Pricing Model (CAPM). Model ini mencoba untuk menentukan apa nilai sebenarnya dari suatu aset didasarkan pada pengembalian relatifnya, dan risiko relatif, di pasar. Jika aset dihargai lebih rendah dari nilai teoritis ini, aset adalah meskipun untuk menjadi baik membeli. Dalam rumus ini, pengembalian yang diharapkan atas aset modal sama dengan:

- Tingkat bunga bebas risiko + Beta * (premi risiko)

Di Sini, premi risiko adalah perbedaan antara tingkat pengembalian pasar yang diharapkan dan tingkat pengembalian bebas risiko. CAPM bukanlah model yang tepat. Namun, itu memberikan beberapa harga relatif untuk suatu aset berdasarkan perkiraan pengembalian yang diharapkan.

Aplikasi Praktis dari Penilaian Risiko Beta

Sebagai investor harian, Anda bisa mendapatkan keuntungan dari penilaian risiko beta jauh lebih banyak daripada ukuran risiko lainnya. Pertama, penilaian risiko beta dapat dilakukan dengan formula yang sangat sederhana dalam kalkulator keuangan. Tidak seperti model lainnya, seperti harga arbitrase atau model Farma-Perancis, hanya ada beberapa variabel dalam penilaian risiko beta. Dengan informasi terbatas tentang aset, investor yang cukup berpengetahuan dapat melakukan analisis risiko beta tanpa bantuan seorang profesional.

Penilaian risiko beta sederhana dan memberikan wawasan utama tentang nilai aset karena ini adalah perbandingan. Bahkan jika modelnya tidak sempurna, karena diterapkan sama untuk setiap aset untuk perbandingan, itu menunjukkan nilai relatif antara dua opsi. Jika Anda mempertimbangkan untuk menambahkan keamanan ke portofolio Anda saat ini, Anda dapat dengan mudah menilai risiko relatif sekuritas jika dibandingkan dengan risiko portofolio Anda yang ada.

-

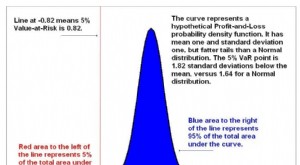

Apa itu Value at Risk (VaR)?

Value at Risk (VaR) adalah metrik keuangan yang memperkirakan risiko suatu investasi. Lebih spesifik, VaR adalah teknik statistik yang digunakan untuk mengukur besarnya potensi kerugian yang dapat ter

-

Cara menggunakan beta untuk mengevaluasi risiko saham

Ketika Anda menginvestasikan uang, bersiaplah untuk menghadapi gundukan di sepanjang jalan. Pasar saham bergerak naik turun sepanjang waktu, tetapi masing-masing saham yang membentuk pasar semuanya be

Dasar Saham

-

Apa itu Koefisien Beta?

Apa itu Koefisien Beta? Koefisien Beta adalah ukuran sensitivitas atau korelasi dari suatu sekuritas.Sekuritas Berpasar adalah instrumen keuangan jangka pendek yang tidak dibatasi yang diterbitkan baik untuk sekuritas ekuita...

-

Apa itu Nilai Risiko?

Apa itu Nilai Risiko? Nilai risiko mengacu pada manfaat finansial yang akan diperoleh organisasi untuk mengejar aktivitas pengambilan risiko. Bisnis melakukan aktivitas yang berbeda sepanjang waktu – seperti memulai lini p...