10 Fakta Penting Tentang Hutang

1. Orang Amerika terikat oleh hutang kartu kredit.

Terlepas dari penurunan utang kartu kredit pada tahun 2020 (dan peningkatan pada tahun 2021), rata-rata rumah tangga Amerika memiliki hampir $90.500 dalam total utang pinjaman. Dari hutang pinjaman pelajar hingga hipotek atau pinjaman pribadi sederhana, menurut Debt.org, total hutang rumah tangga di Amerika meningkat 6% dari 2019 mendorong hingga $ 14,6 triliun. Bahkan untuk peminjam yang paling cerdas sekalipun, itu adalah pembayaran bulanan yang sangat sedikit!

Hutang kartu kredit, bagaimanapun, dipegang oleh pemilik rumah dan penyewa, lulusan perguruan tinggi atau orang Amerika yang memasuki angkatan kerja dengan ijazah sekolah menengah GED, sehingga dapat dimengerti bahwa hutang kartu kredit mencakup semua demografi negara. Hampir separuh orang Amerika memiliki utang kartu kredit hingga $807 miliar, dengan tingkat bunga rata-rata mendekati 16%.

2. Ya, ada yang namanya utang baik.

Tentu saja, tidak semua utang pinjaman itu buruk - bagaimana lagi Anda akan membayar hipotek di atap di atas kepala Anda dan membangun kredit yang baik tanpa pinjaman? Bagi banyak orang, pinjaman pelajar adalah satu-satunya cara untuk menutupi biaya kuliah untuk sekolah perdagangan atau gelar yang lebih tinggi. Pada tahun 2020, total utang pinjaman siswa meningkat sebesar 12%, persentase peningkatan terbesar di semua jenis pinjaman.

Begitu gelar itu ada, kesempatan untuk mendapatkan penghasilan yang lebih tinggi sering kali meningkat bagi lulusan perguruan tinggi, seperti halnya jumlah utang rata-rata. Sekali lagi, ini mungkin tidak buruk, karena menawarkan peminjam kemampuan untuk melakukan pembayaran pinjaman yang lebih besar, yang dapat membayar utang pinjaman lebih cepat dan meningkatkan nilai kredit mereka. Nilai kredit yang lebih baik sering kali mengarah pada jangka waktu pinjaman yang lebih baik dan tingkat bunga yang lebih rendah di masa mendatang — semuanya baik-baik saja.

Juga, ketahui kewajiban untuk kedua hutang pinjaman siswa swasta versus pinjaman siswa federal dan awasi pedoman perubahan untuk pengampunan pinjaman siswa. Ini berdampak baik pada utang pinjaman pelajar Anda, tetapi juga dapat memengaruhi utang pelajar di masa mendatang seiring perubahan kebijakan.

Meminjam untuk kuliah, atau tujuan apa pun, sering kali berfungsi sebagai kebutuhan yang bermanfaat dengan manfaat jangka panjang. Pastikan Anda tidak meminjam lebih dari yang Anda mampu untuk membayar kembali, dan selalu berbelanja untuk mendapatkan tingkat bunga terbaik.

3. Tapi sebagian besar utang itu buruk.

Jika Anda tidak mampu melakukan pembayaran pinjaman bulanan atau menghapus hutang kartu kredit Anda dalam satu atau dua bulan, inilah saatnya untuk menghentikan penggunaan kartu kredit. Jangan gunakan kartu kredit untuk membeli barang-barang yang Anda konsumsi dengan cepat, seperti makanan dan liburan. Ini adalah cara tercepat untuk terjerumus lebih dalam ke dalam utang dan itu adalah pendakian yang sulit — karena bunga meningkat dan terakumulasi, rencana pembayaran Anda menjadi lebih kecil kemungkinannya.

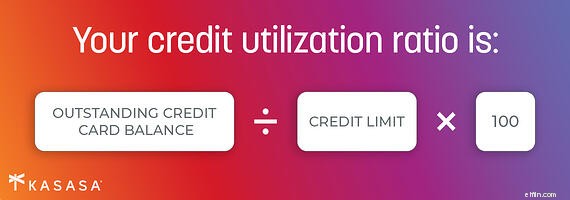

Jika Anda melihat utang pinjaman Anda meningkat sebagai bagian dari anggaran bulanan Anda, konsolidasi utang mungkin menjadi pilihan yang menguntungkan. Dengan tingkat bunga yang lebih rendah dan pembayaran tunggal, Anda dapat mengendalikan pembayaran bulanan Anda. Ingatlah bahwa pinjaman konsolidasi utang memerlukan proses aplikasi yang sama seperti pinjaman lainnya, sehingga tingkat bunga yang lebih rendah mungkin tidak tersedia untuk Anda jika Anda telah melampaui skor pemanfaatan kredit Anda (berapa banyak kredit yang tersedia yang telah Anda gunakan).

Cobalah untuk menjaga penggunaan kredit Anda di bawah 20%, terutama ketika Anda tahu Anda mungkin memiliki rencana untuk mengambil pinjaman baru untuk mobil atau rumah. Berfokuslah untuk menggunakan utang pinjaman Anda secara efektif sebelum Anda merasa membutuhkan keringanan utang.

4. Kontrol pengeluaran Anda.

Sama seperti pergi ke toko kelontong untuk satu atau dua item dan membeli kereta penuh, mudah untuk menghabiskan ratusan atau bahkan ribuan dolar dengan menggesek cepat kartu kredit Anda. Praktik yang lebih baik adalah mencatat semua pengeluaran bulanan Anda, mengurangi hal-hal yang tidak Anda perlukan, dan mulai menabung kelebihannya atau menggunakannya untuk mengurangi keseluruhan utang Anda.

Menyusun anggaran dengan rencana untuk membayar tagihan secara penuh dan melakukan setiap pembayaran bulanan tepat waktu dan sesuai kemampuan Anda menambahkan hingga praktik terbaik untuk mengelola utang pinjaman apa pun. Jika ada sesuatu yang mahal yang benar-benar Anda inginkan, simpanlah selama beberapa minggu atau bulan sebelum menagihnya, dengan begitu Anda dapat membayar saldo saat jatuh tempo dan menghindari akumulasi biaya bunga.

Bicaralah dengan bankir lokal atau petugas pinjaman di serikat kredit Anda untuk memahami apakah dan kapan pinjaman konsolidasi utang juga dapat membantu utang macet Anda menjadi lebih baik dikelola dan disederhanakan.

5. Lunasi utang berbunga tertinggi Anda terlebih dahulu.

Ketika Anda menemukan diri Anda dalam posisi untuk membayar di muka atas hutang Anda yang belum dibayar, pertama-tama bayar saldo tersebut dengan tingkat bunga tertinggi, sambil membayar setidaknya hutang minimum untuk semua hutang Anda yang lain. Setelah Anda menghapus utang berbunga tinggi, atasi suku bunga tertinggi berikutnya menggunakan proses yang sama.

Misalnya, kartu kredit cenderung memiliki tingkat bunga tertinggi, jadi melakukan semua yang Anda bisa untuk membayar saldo secara penuh kemungkinan akan memberi Anda hasil langsung untuk anggaran dan nilai kredit Anda. Pembayaran pembayaran pinjaman pelajar Anda hanya memiliki tingkat bunga 6%, jadi kurangi hutang itu sebelum pembayaran mobil Anda dengan tingkat bunga 3,9%. Tetap lakukan pembayaran bulanan sampai saldo kartu kredit Anda lunas setiap bulan, dan pinjaman pelajar Anda sudah berlalu.

Inilah yang penting:ketahui tingkat bunga atas hutang pinjaman pelajar yang belum dibayar, kartu kredit Anda, dan semua hutang Anda sehingga Anda dapat menyerang rencana pembayaran Anda.

6. Bayar lebih dari minimum.

Ini adalah manajemen kartu kredit 101:jangan hanya membayar pembayaran minimum bulanan yang jatuh tempo. Anda hampir tidak akan menutupi bunga untuk bulan ini, dan semoga berhasil memotong pokok hutang Anda. Laporan kartu kredit diperlukan untuk memberi tahu Anda berapa lama waktu yang dibutuhkan untuk melunasi hutang pinjaman yang ada (belum lagi apa pun yang Anda tambahkan setelah tanggal siklus penagihan).

Anda bisa membutuhkan waktu bertahun-tahun untuk melunasi saldo Anda, dan kemungkinan besar Anda akan menghabiskan ribuan lebih banyak daripada yang awalnya Anda berutang. Kartu kredit Anda akan memberi Anda nomor itu - jangan abaikan itu - ini akan mengingatkan Anda mengapa Anda ingin melakukan pembayaran lebih dari pembayaran minimum.

Faktanya, ketika Anda membuka pinjaman apa pun (termasuk kartu kredit), rencanakan jangka waktu pinjaman untuk memasukkan jumlah bulanan yang lebih rendah daripada yang Anda mampu. Ini akan memberi Anda ruang gerak ketika pembelian tak terduga muncul, dan kemampuan untuk membayar lebih dari jumlah minimum yang harus dibayar.

7. Perhatikan di mana Anda meminjam.

Mungkin nyaman untuk meminjam rumah Anda atau 401(k) Anda untuk melunasi pemberi pinjaman lain, tetapi itu bisa berisiko. Skenario kasus terbaik, Anda menciptakan situasi yang mungkin membuat beberapa bulan ke depan lebih menantang. Skenario terburuk, Anda kehilangan rumah atau gagal mencapai tujuan investasi pensiun Anda.

Dalam waktu dekat, sulit untuk memikirkan investasi jangka panjang Anda ketika Anda memiliki pembayaran pinjaman yang jatuh tempo sekarang. Banyak peminjam pinjaman mahasiswa, misalnya, tidak menanyakan kemungkinan penundaan dari pemberi pinjaman mahasiswa mereka. Menghalangi waktu untuk menangani utang di depan Anda akan mencegah Anda memasukkan tabungan jangka panjang yang tidak diinginkan.

Di mana Anda melihat ketika Anda perlu meminjam uang mungkin juga sedekat bank lokal atau serikat kredit Anda. Melakukan percakapan tentang hutang dan anggaran Anda dengan bankir komunitas dapat membantu Anda menyusun rencana untuk diselesaikan hari ini dan besok. Bank-bank besar mungkin cenderung tidak mengakomodasi Anda saat Anda dalam keadaan darurat.

Membangun hubungan dengan lembaga keuangan komunitas di lingkungan Anda yang dapat menawarkan saran praktis, plus membantu Anda mengelola semua produk dan investasi keuangan Anda, dapat membantu Anda melihat gambaran yang lebih besar - semuanya untuk keuntungan Anda.

8. Selalu bersiaplah.

Ini adalah salah satu yang mungkin sudah Anda ketahui, tetapi tidak sulit untuk memulainya:miliki dana darurat saat hujan. Membangun tabungan Anda untuk memungkinkan bantalan uang tunai tiga hingga enam bulan akan selalu memberi Anda ketenangan pikiran ketika perbaikan mobil besar, atau penutupan di tempat kerja, atau bencana alam, atau, ya, pandemi , sesuaikan anggaran Anda.

Jika harus, mulailah dari yang kecil. Simpan toples ganti. Tanyakan tentang rekening tabungan yang dibulatkan ke dolar terdekat saat Anda menggunakan kartu debit Anda. Temukan tambahan $10 dalam pengeluaran mingguan Anda. Mungkin mempertimbangkan kesibukan sampingan yang memungkinkan Anda menabung saat Anda membutuhkannya dan berhenti saat Anda memiliki buffer ekstra di bank. Tanpa dana darurat, pengeluaran tak terduga dapat melumpuhkan keuangan Anda.

9. Jangan terlalu cepat untuk melunasi hipotek Anda.

Sejak Anda menutup rumah, Anda telah membayangkan hari ketika Anda akan melakukan pembayaran terakhir. Tapi ingat, ada yang namanya utang bagus dan hipotek Anda membantu Anda membangun dasar yang kuat untuk peringkat kredit yang bagus.

Jangan menghabiskan semua uang Anda untuk melunasi hipotek jika Anda memiliki utang lain. Kembali ke Fakta 5, hipotek cenderung memiliki tingkat bunga yang lebih rendah daripada utang lain, jadi ada baiknya Anda menyisihkan pembayaran ekstra untuk utang lain. Selain itu, Anda dapat mengurangi bunga yang Anda bayarkan pada $1 juta pertama dari pinjaman hipotek, jadi manfaatkan keuntungan itu.

With interest rates and remarkably low levels, if your mortgage has a high rate and you want to lower your monthly payments, consider refinancing. Anda mungkin menghadapi biaya di muka, yang mungkin tidak sesuai dengan anggaran Anda saat ini, tetapi jika Anda berbicara dengan spesialis pinjaman rumah di serikat kredit atau bank Anda, mereka mungkin dapat melihat apakah itu menguntungkan Anda dan apa yang Anda perlukan. untuk bekerja sama - seperti dokumen dan dokumentasi - dan jika itu akan bermanfaat bagi situasi Anda.

10. Dapatkan bantuan tepat saat Anda membutuhkannya.

Jika Anda memiliki lebih banyak hutang daripada yang dapat Anda kelola, dapatkan bantuan dengan keuangan Anda sebelum Anda bangkrut. Banyak orang tidak suka meminta bantuan, tetapi ada agen konseling terkemuka yang dapat membantu dengan konsolidasi utang atau hanya membantu Anda dalam mengelola keuangan Anda. Tapi pastikan Anda mengerjakan pekerjaan rumah Anda — ada juga banyak agensi yang tidak bereputasi buruk di luar sana.

Peminjam pelajar memiliki opsi untuk membantu pembayaran pinjaman pelajar, jadi lakukan sedikit riset dan ajukan banyak pertanyaan. Pada akhirnya, ini dapat membantu Anda melihat cahaya di ujung terowongan utang. Mungkin ada opsi untuk pembatalan utang atau keringanan utang yang mungkin tidak Anda ketahui, jadi temukan sumber daya tepercaya dan organisasi nirlaba yang dapat membantu.

Bagaimanapun rasanya saat ini, temui penasihat kredit atau petugas pinjaman di bank atau serikat kredit setempat Anda untuk mendiskusikan secara terbuka dan jujur tentang utang Anda. Mereka dapat dengan mudah menjadi mitra dan sumber daya untuk membantu Anda mengembangkan rencana keuangan untuk menghindari bencana utang di masa depan dan mengurangi ketergantungan Anda pada solusi jangka pendek. Anda mungkin memenuhi syarat untuk mendapatkan pinjaman konsolidasi utang, dan Anda mungkin mengetahui bahwa Anda lebih tepat dalam mengelola utang daripada rasanya hanya melihat anggaran Anda sendiri.

Getting smart about your debt, applying these insights, and keeping on top of your expenses can all help you move towards the "good debt" side of the equation.

-

5 Mitos Tentang Konsolidasi Utang

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

5 Alasan Mendapatkan Pinjaman Konsolidasi Hutang

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

Utang-Utang

- 5 Manfaat Utama Pinjaman Konsolidasi Utang

- Kerugian dari Pinjaman Konsolidasi Utang Tanpa Agunan

- 3 Alternatif Pinjaman Konsolidasi Utang

- Sumber Pinjaman Konsolidasi Utang

- Konsolidasi hutang? Pinjaman? Apa yang harus dilakukan?

- Dasar-dasar Konsolidasi Utang

- 3 Fitur Penting tentang Undang-Undang Penyelesaian Utang

- 5 Fakta Penting Utang Kartu Kredit

-

5 Fakta Menyeramkan Tentang Utang Pinjaman Mahasiswa

5 Fakta Menyeramkan Tentang Utang Pinjaman Mahasiswa Pinjaman mahasiswa adalah tangkapan-22. Sebagian besar dari kita mengandalkan mereka untuk mendapatkan gelar sarjana, yang dapat membantu kita menghasilkan sekitar satu juta dolar lebih banyak selama ...

-

Cara Mengelola Utang Pinjaman Siswa

Cara Mengelola Utang Pinjaman Siswa Hutang pinjaman mahasiswa menghambat generasi kita. Sebagian besar menerimanya sebagai fakta kehidupan — sesuatu yang tidak dapat dihindari jika Anda ingin mendapatkan gaji yang layak di negara ini. M...