7 Ide Bagus untuk Investor Baru

Mulai berinvestasi mungkin terasa menakutkan jika Anda merasa harus memikirkan semuanya sendiri—tetapi, untungnya, ada banyak contoh bagus untuk diikuti. Investor yang sukses cenderung berbagi ide yang sama tentang kapan dan bagaimana berinvestasi. Berikut adalah tujuh ide untuk membantu Anda.

Ide 1:Lebih awal lebih mudah

Semakin awal Anda mulai berinvestasi, semakin sedikit Anda mungkin perlu menabung untuk mencapai tujuan Anda, berkat potensi pertumbuhan majemuk jangka panjang. Pertimbangkan dua investor yang masing-masing ingin menghemat $1 juta pada usia 65 tahun:

- Rosa mulai berinvestasi pada usia 25 tahun, jadi dia hanya perlu menabung $5.720 setahun untuk mencapai tujuannya.

- Jin , di sisi lain, tidak mulai berinvestasi sampai dia berusia 35 tahun, jadi dia perlu menabung $11.125 setahun untuk mencapai tujuan yang sama.

"Pada usia 35, Jin masih memiliki tiga dekade untuk berinvestasi untuk memenuhi tujuannya. Namun demikian, dia harus menabung hampir 50% lebih banyak daripada Rosa untuk mencapai tujuan yang sama," kata Mark Riepe, kepala Schwab Center for Financial Research. "Tidak semua orang bisa melakukannya, itulah mengapa sangat penting untuk berinvestasi sebanyak mungkin sedini mungkin."

Sumber:Pusat Penelitian Keuangan Schwab.

Perhitungan mengasumsikan investasi lump-sum pada 1 Januari setiap tahun dan pengembalian tahunan rata-rata 6% dan tidak mencerminkan efek biaya investasi atau pajak. Contoh ini bersifat hipotetis dan disediakan untuk tujuan ilustrasi saja. Ini tidak dimaksudkan untuk mewakili produk investasi tertentu.

Ide 2:Diversifikasi, diversifikasi, diversifikasi

Anda dapat membantu melindungi portofolio Anda dari penurunan besar di pasar dan juga berpotensi meningkatkan nilai portofolio Anda melalui diversifikasi.

Misalnya, jika Anda memiliki portofolio semua saham, Anda dapat memiliki saham di perusahaan besar (kapitalisasi besar), perusahaan kecil (kapitalisasi kecil), dan perusahaan internasional. Kemudian, Anda dapat mendiversifikasi saham berkapitalisasi besar Anda dengan berinvestasi di berbagai sektor, seperti teknologi dan perawatan kesehatan. Terakhir, dalam sektor teknologi, Anda dapat membeli stok perangkat keras, perangkat lunak, semikonduktor, dan jaringan. Bagi investor baru, dana yang diperdagangkan di bursa dan reksa dana adalah cara mudah untuk melakukan diversifikasi tanpa melakukan banyak penelitian tentang investasi individu.

Atau, jika Anda tertarik pada perusahaan tertentu, membeli saham pecahan bisa menjadi cara yang masuk akal untuk mendiversifikasi saham berkapitalisasi besar Anda di S&P 500 ® . Karena Anda tidak membeli seluruh saham, saham pecahan lebih terjangkau. Selain itu, mereka dapat memungkinkan Anda untuk melatih keterampilan perdagangan Anda sambil berpotensi mempertaruhkan lebih sedikit uang.

Tergantung pada kondisi pasar dan faktor ekonomi lainnya, portofolio semua saham mungkin lebih menguntungkan daripada yang mencakup kelas aset lainnya. Ingatlah bahwa harga saham bisa turun secepat mereka naik. Apakah Anda bersedia—dan mampu—mengambil risiko itu?

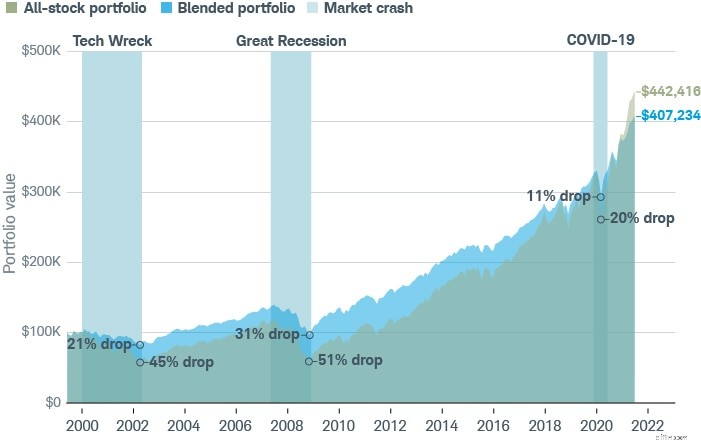

Jika tidak, portofolio campuran yang berisi saham, obligasi, dan kelas aset lainnya dapat mengurangi risiko Anda dalam jangka panjang. Misalnya, pada awal pandemi COVID-19 pada tahun 2020, portofolio saham dan obligasi yang terdiversifikasi tidak terlalu bergejolak—dan memiliki nilai akhir hampir 9% lebih besar—daripada portofolio semua saham.

"Portofolio yang terdiversifikasi tidak akan selalu mengungguli portofolio semua saham, tetapi umumnya akan kehilangan lebih sedikit nilainya selama penurunan," kata Mark. "Dan ketika portofolio Anda tidak terlalu bergejolak, Anda cenderung tidak membuat keputusan terburu-buru yang dapat mengurangi tabungan Anda."

Sumber:Schwab Center for Financial Research dengan data yang disediakan oleh Morningstar, Inc.

Data dari 12/1999 hingga 06/2021. Kinerja portofolio selama ambruknya pasar didasarkan pada data bulanan, bukan penurunan puncak ke palung. Portofolio campuran terdiri dari 60% saham dan 40% obligasi. Saham diwakili oleh total pengembalian tahunan S&P 500 ® Indeks, dan obligasi diwakili oleh total pengembalian tahunan dari Indeks Agregat AS Bloomberg. Portofolio diseimbangkan kembali setiap tahun. Pengembalian termasuk reinvestasi dividen, bunga, dan keuntungan modal. Contoh ini bersifat hipotetis dan disediakan untuk tujuan ilustrasi saja. Kinerja masa lalu bukan jaminan hasil di masa mendatang.

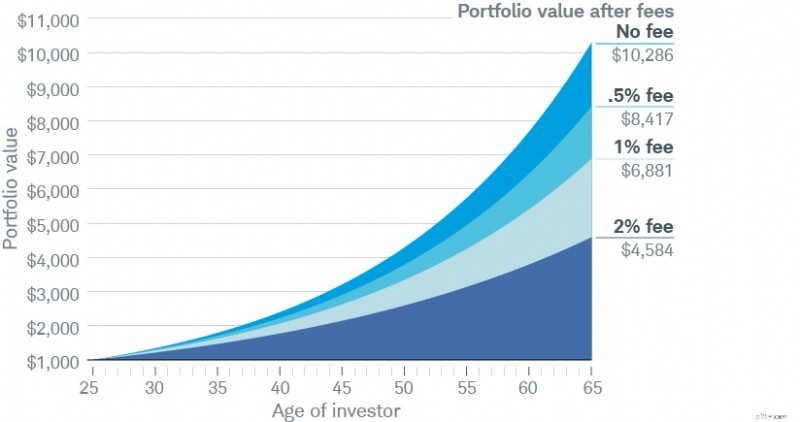

Ide 3:Biaya kecil dapat menghasilkan keuntungan besar dari waktu ke waktu

Biaya manajemen—dari rasio pengeluaran yang dibebankan oleh reksa dana dan dana yang diperdagangkan di bursa hingga biaya tahunan yang dibebankan oleh penasihat—sering kali merupakan bagian penting dari investasi. Meskipun demikian, perbedaan yang tampaknya kecil pun dapat mengikis keuntungan Anda dari waktu ke waktu.

"Pastikan Anda mendapatkan apa yang Anda bayar—apakah itu pengembalian yang kuat, layanan luar biasa, dukungan emosional yang membuat Anda tetap di jalur, atau saran praktis dan tepercaya," kata Mark. "Bagaimanapun, adalah bijaksana untuk memeriksa pengeluaran investasi Anda secara teratur—mungkin sebagai bagian dari tinjauan portofolio tahunan Anda."

Sumber:Pusat Penelitian Keuangan Schwab.

Saldo portofolio akhir mengasumsikan saldo awal $1.000 pada usia 25, pengembalian tahunan rata-rata 6%, dan tidak ada kontribusi atau penarikan tambahan dan tidak mencerminkan dampak pajak. Contoh ini bersifat hipotetis dan disediakan untuk tujuan ilustrasi saja.

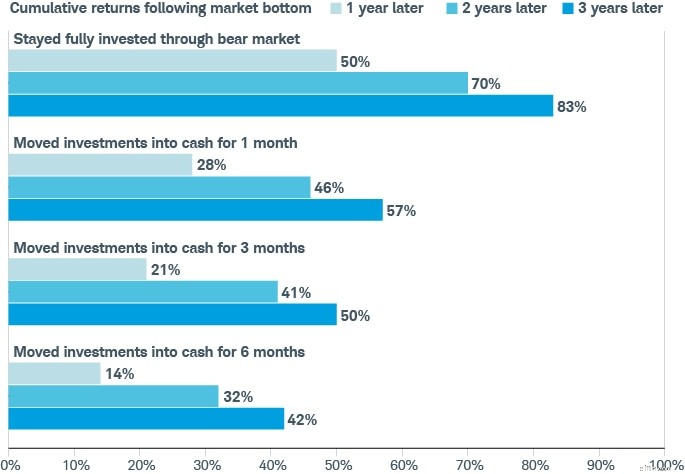

Ide 4:Terkadang, hal terbaik yang harus dilakukan adalah tidak melakukan apa-apa

Ketika pasar jatuh bebas, Anda mungkin tergoda untuk melarikan diri ke keamanan uang tunai. Namun, menarik diri dari pasar bahkan selama sebulan selama penurunan dapat sangat menghambat pengembalian Anda.

Sumber:Pusat Penelitian Keuangan Schwab dan Morningstar.

Pengembalian pasar diwakili oleh S&P 500 ® Indeks Pengembalian Total, menggunakan data dari Januari 1970 hingga Maret 2021. Pengembalian uang tunai diwakili oleh pengembalian total Indeks Treasury Bill 30 hari Ibbotson AS. Sejak tahun 1970, ada total enam periode di mana pasar turun 20% atau lebih, juga dikenal sebagai pasar beruang. Pengembalian kumulatif untuk setiap periode dan skenario dihitung sebagai rata-rata sederhana dari pengembalian kumulatif dari setiap periode dan skenario. Indeks tidak dikelola, tidak dikenakan biaya atau pengeluaran, dan tidak dapat diinvestasikan secara langsung. Contohnya mengasumsikan investor yang beralih ke investasi tunai melakukannya di bulan ketika pasar mencapai titik terendah dan tetap dalam bentuk tunai selama satu, tiga, atau enam bulan. Kinerja masa lalu bukan jaminan hasil di masa mendatang.

"Masalah dengan menjual selama penurunan pasar adalah bahwa pada saat Anda bertindak, yang terburuk mungkin sudah ada di belakang Anda," kata Mark. "Dengan demikian, Anda tidak hanya mengunci kerugian Anda, tetapi Anda kemungkinan besar akan melewatkan beberapa hari terbaik pemulihan, yang sering terjadi dalam beberapa bulan pertama."

Ide 5:Anda mungkin memiliki kendali lebih besar atas tagihan pajak Anda daripada yang Anda kira

Pajak mungkin merupakan suatu kepastian, tetapi masih banyak yang dapat Anda lakukan untuk mencoba meminimalkannya. Misalnya, cara Anda menjual investasi yang dihargai dapat berdampak besar pada seberapa banyak keuntungan yang dapat Anda pertahankan.

"Anda tidak pernah ingin memikirkan pajak setelah fakta karena, pada saat itu, sudah terlambat," kata Mark. "Sebaliknya, pajak harus menjadi bagian integral dari pilihan investasi Anda—karena keputusan yang tampaknya kecil dapat berdampak besar pada tagihan pajak Anda."

Katakanlah Anda ingin mewujudkan keuntungan $5.000 atas investasi yang telah Anda pegang selama 11 bulan. Karena Anda telah memegang investasi kurang dari setahun, keuntungan Anda akan dikenakan pajak pada tarif pajak federal marjinal Anda—24% untuk pelapor tunggal berusia 25 tahun yang menghasilkan $76.000—menghasilkan tagihan pajak $1.200 ($5.000 0,24). 1

Untuk mengurangi tagihan pajak, Anda dapat mengambil salah satu dari tiga pendekatan umum:

- Pendekatan 1 : Pertahankan investasi selama setidaknya satu tahun dan satu hari, pada saat itu setiap keuntungan akan dikenakan pajak pada tingkat keuntungan modal jangka panjang Anda sebesar 15%, yang menghasilkan tagihan pajak $750 ($5.000 0,15). 2

- Pendekatan 2 : Jual investasi lain dengan kerugian untuk mengimbangi sebagian atau seluruh keuntungan jangka pendek Anda sebesar $5.000. Misalnya, jika Anda menyadari kerugian $3.500, keuntungan Anda akan berkurang menjadi hanya $1.500, yang mengakibatkan tagihan pajak $360 ($1.500 0,24).

- Pendekatan 3 : Gabungkan pendekatan 1 dan 2—pertahankan investasi Anda setidaknya selama satu bulan dan satu hari lagi dan menyadari kerugian $3.500 untuk mengimbangi keuntungan $5.000 Anda, menghasilkan tagihan pajak $225 ($1.500 0,15).

Contoh ini bersifat hipotetis dan disediakan untuk tujuan ilustrasi saja.

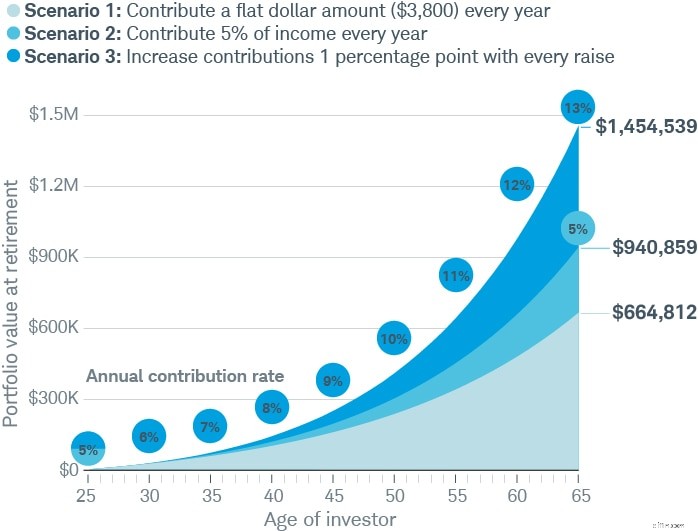

Ide 6:Menyimpan lebih banyak tidak harus merugikan

Alih-alih menghemat jumlah dolar yang tetap setiap tahun (lihat "Skenario 1" di bawah), pertimbangkan untuk menyumbang persentase pendapatan Anda sehingga kontribusi Anda meningkat kapan pun pendapatan Anda meningkat (lihat "Skenario 2").

"Dari semua cara untuk menghemat lebih banyak, pendekatan ini tidak terlalu menyakitkan," kata Mark. "Itu tidak memakan gaji Anda karena diambil dari kenaikan gaji Anda. Lebih sulit untuk melewatkan apa yang tidak pernah Anda mulai."

Lebih baik lagi, tingkatkan persentase tersebut setidaknya satu poin kapan pun Anda mendapatkan kenaikan gaji, yang dapat berdampak lebih besar pada nilai portofolio Anda (lihat "Skenario 3").

Sumber:Pusat Penelitian Keuangan Schwab.

Dalam Skenario 1, investor menyumbang 5% dari pendapatan sebelum pajaknya di tahun pertama dan kemudian menyumbang angka dolar yang sama di tahun-tahun berikutnya. Dalam Skenario 2, investor memberikan kontribusi 5% setiap tahun pada awal setiap tahun dari usia 25 sampai usia 65. Dalam Skenario 3, investor memberikan kontribusi 5% setiap tahun pada awal setiap tahun mulai dari 25 dan kemudian meningkatkan tingkat kontribusinya sebesar 1 poin persentase dengan setiap kenaikan. Skenario mengasumsikan gaji awal sebesar $76.000, kenaikan biaya hidup tahunan sebesar 2%, dan kenaikan 5% setiap lima tahun. Saldo portofolio akhir mengasumsikan pengembalian tahunan rata-rata 6% dan tidak mencerminkan efek biaya investasi atau pajak. Contoh ini bersifat hipotetis dan disediakan untuk tujuan ilustrasi saja. Ini tidak dimaksudkan untuk mewakili produk investasi tertentu.

Ide 7:Menempatkan tujuan keuangan Anda secara tertulis membuatnya nyata

Melihat tujuan Anda di atas kertas memudahkan untuk membayangkan masa depan keuangan Anda, yang dapat memotivasi dan membimbing Anda di sepanjang jalan. Schwab's 2021 Modern Wealth Survey menemukan bahwa individu yang memiliki rencana keuangan tertulis lebih cenderung menunjukkan kebiasaan uang yang lebih sehat juga. "Tidak mengherankan bahwa orang-orang yang berupaya merencanakan masa depan lebih cenderung mengambil langkah-langkah yang diperlukan untuk membuat visi itu menjadi kenyataan," kata Mark.

Sumber:Survei Kekayaan Modern Schwab.

Survei online dilakukan dari 01/02/2021 hingga 16/02/2021 dalam kemitraan dengan Logica Research di antara sampel nasional orang Amerika berusia 21 hingga 75 tahun. Kuota ditetapkan sehingga sampel tersebut secara demografis representatif mungkin.

Strategi investasi Anda harus dimulai dengan rencana yang matang—lalu coba terapkan beberapa ide ini dan lihat perkembangan perjalanan finansial Anda. Anda selalu dapat melakukan penyesuaian di sepanjang jalan. Ini untuk masa depan Anda!

1 Menurut survei yang dilakukan oleh Charles Schwab pada April 2021, pendapatan tahunan rata-rata Generation Investor—investor yang pertama kali mulai berinvestasi pada tahun 2020—adalah $76.000. Untuk informasi lebih lanjut, silakan lihat aboutschwab.com/generation-investor-study-2021.

2 Tingkat keuntungan modal jangka panjang adalah 0%, 15%, atau 20%, tergantung pada pendapatan, ditambah pajak tambahan 3,8% untuk penerima berpenghasilan tinggi tertentu. Jika Anda memutuskan untuk menahan investasi setidaknya selama satu tahun dan satu hari, ketahuilah bahwa nilai investasi Anda dapat menurun selama waktu itu.

-

Saham Apa yang Harus Dipilih:Praktik Terbaik untuk Investor Baru

Jadi, Anda siap untuk mulai berinvestasi di pasar saham, tetapi Anda tidak tahu saham apa yang harus dipilih atau bagaimana memulainya? Jangan khawatir lagi; Anda datang ke tempat yang tepat. Tahukah

-

Tahun Baru, Kamu Baru. 6 Resolusi Uang yang Baik untuk 2019

Tahun baru adalah waktu yang tepat untuk menetapkan tujuan keuangan. Tingkatkan kesehatan keuangan Anda dengan berkomitmen pada resolusi keuangan yang baik untuk tahun 2019. Sumber gambar:Getty Images

Tabungan

- Menganggarkan untuk Bayi Baru

- Prediksi Pasar Saham Baru untuk Q3

- Diversifikasi untuk Investor Baru

- Dasar Saham untuk Investor Baru

- 3 Tips Saham untuk Investor Baru

- 3 Perangkat Penghemat Energi Baru untuk Bisnis

- Apa Itu Musim Penghasilan:Panduan untuk Investor Baru

- Investasi Aktif vs. Pasif:Panduan yang Mudah Diikuti untuk Investor Pertama Kali

-

5 Ide Side Hustle untuk Orang Dengan Keterampilan Berbicara di Depan Umum yang Baik

5 Ide Side Hustle untuk Orang Dengan Keterampilan Berbicara di Depan Umum yang Baik Permainan sampingan ini cocok untuk orang dengan keterampilan berbicara di depan umum yang baik. Poin penting Bisnis sampingan dapat membantu Anda menghasilkan lebih banyak pendapatan. Kesibukan sa...

-

Mengapa Anda Perlu Diversifikasi Portofolio Saham Anda

Mengapa Anda Perlu Diversifikasi Portofolio Saham Anda Seberapa beragam portofolio Anda? Jika Anda tidak yakin, Anda tidak sendirian! Menurut survei tahun 2019 yang diterbitkan oleh CNBC, hanya 42% investor saat ini yang secara aktif memastikan bahwa port...