Investasi Jangka Pendek yang Aman &Stabil:Kembangkan Uang Anda dengan Risiko Rendah

POSTINGAN INI MUNGKIN BERISI LINK AFILIASI. SILAHKAN LIHAT PENGUNGKAPAN SAYA. UNTUK INFORMASI LEBIH LANJUT.

Mencari cara yang lebih cerdas untuk mengembangkan uang Anda tanpa mempertaruhkannya?

Baik Anda menabung untuk uang muka, mengumpulkan dana darurat, atau hanya ingin uang Anda berfungsi lebih dari sekadar disimpan di rekening tabungan, Anda tidak sendirian.

Banyak orang menanyakan pertanyaan yang sama:Di mana saya dapat memarkir uang saya dalam jangka pendek tanpa mengambil risiko besar?

Kabar baiknya?

Ada beberapa opsi – investasi berisiko rendah yang menawarkan keuntungan besar tanpa harus mengunci uang Anda selama beberapa dekade.

Jika Anda ingin mengembangkan uang Anda dengan aman dalam 1 hingga 5 tahun ke depan, opsi berikut mungkin cocok untuk Anda.

Dalam panduan ini, kita akan menjelajahi beberapa opsi investasi jangka pendek terbaik yang tersedia saat ini.

Baik Anda baru memulai atau ingin menyempurnakan rencana keuangan Anda, artikel ini akan memberi Anda ide nyata dan dapat ditindaklanjuti untuk membantu Anda membuat uang Anda bekerja lebih keras – tanpa stres.

10 Investasi Jangka Pendek Terbaik Untuk Uang Anda

-FDIC diasuransikan (hingga $250.000).-Suku bunga dapat berfluktuasi.

-Pengembalian lebih rendah dibandingkan investasi lainnya.Bank CD -Jaminan pengembalian tetap.

-FDIC diasuransikan.-Denda penarikan awal.

-Likuiditas lebih rendah (terkunci selama jangka waktu tertentu).CD Broker -Akses ke tarif CD yang lebih tinggi melalui berbagai bank.

-Dapat dijual di pasar sekunder (lebih fleksibel). -Dapat dijual di bawah harga aslinya jika dicairkan lebih awal.

-Tidak semua CD pialang diasuransikan oleh FDIC, bergantung pada bank penerbitnya.Rekening Pasar Uang -Bunga lebih tinggi dari rekening tabungan standar.

-Akses penulisan cek dan kartu debit (dalam beberapa kasus). -Mungkin memerlukan saldo minimum yang tinggi.

-Suku bunga tidak sekompetitif beberapa opsi online.Savings Bonds -Didukung oleh pemerintah AS.

-Bunga penangguhan pajak sampai ditebus.-Harus ditahan minimal 1 tahun (tidak cair).

-Penalti jika dicairkan sebelum 5 tahun (kehilangan bunga 3 bulan).Treasury Bills -Risiko sangat rendah (surat utang yang didukung pemerintah).

-Sangat likuid dan mudah dijual. -Imbal hasil lebih rendah dibandingkan investasi berisiko.

-Bunga dikenakan pajak pendapatan federal.Berinvestasi dalam Usaha Kecil -Tingkat pengembalian lebih tinggi dibandingkan opsi lainnya.

-Kemampuan untuk menginvestasikan uang receh.-Potensi kehilangan uang.

-Suku bunga bisa turun di masa depan.Berinvestasi di Real Estat -Tingkat pengembalian lebih tinggi dibandingkan opsi lainnya.

-Dapat berinvestasi hanya dengan $10.-Tidak dapat menjual selama 6 bulan.

-Biaya penebusan jika dijual dalam waktu 5 tahun.Dana Obligasi Jangka Pendek -Diversifikasi di berbagai obligasi

-Potensi keuntungan lebih tinggi dibandingkan .tabungan atau CD. -Tidak diasuransikan, nilainya dapat berfluktuasi.

-Risiko suku bunga (nilai bisa turun jika suku bunga naik).Peer 2 Peer Lending -Potensi keuntungan yang lebih tinggi.

-Mendukung peminjam individu atau usaha kecil. -Risiko gagal bayar yang lebih tinggi (tidak diasuransikan).

-Dana mungkin diikat untuk jangka waktu pinjaman (likuiditas lebih rendah).

#1. Rekening Tabungan Hasil Tinggi

Kredit Foto:Deposit Foto.

Kredit Foto:Deposit Foto. Tempat teraman untuk menyimpan uang Anda adalah rekening tabungan tradisional di bank atau credit union Anda.

Masalah dengan rekening ini adalah mereka tidak membayar bunga sama sekali.

Jadi, meskipun Anda tidak kehilangan uang karena uang yang Anda masukkan aman, Anda tetap rugi dalam hal daya beli.

Misalnya, jika Anda memperoleh penghasilan 1% dari tabungan dan inflasi sebesar 4%, pertumbuhan uang Anda lebih lambat dibandingkan kenaikan harga.

Jika Anda memiliki tabungan $100, dalam satu tahun Anda akan memiliki $101. Namun sesuatu yang berharga $100 saat ini akan berharga $104 dalam satu tahun.

Seperti yang bisa Anda lihat, Anda tidak kehilangan uang di rekening bank Anda, namun Anda tertinggal dalam hal mengimbangi inflasi.

Kabar baiknya adalah banyak bank dan credit unions menawarkan rekening tabungan dengan imbal hasil tinggi.

Rekening ini sama persis dengan rekening tabungan biasa hanya saja bunganya lebih tinggi.

Karena sebagian besar bank menawarkan rekening ini, Anda perlu mencari bank yang tidak hanya dapat dipercaya, tetapi juga memberikan tingkat bunga yang tinggi.

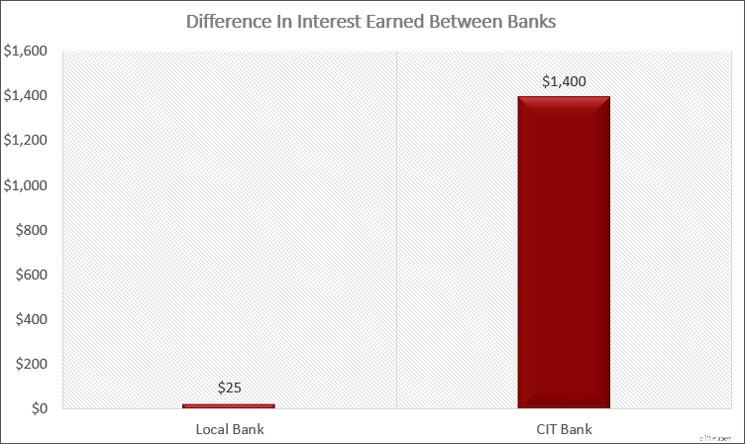

Salah satu bank favorit saya adalah CIT Bank.

Rekening Bank Terbaik

Bank CIT

Dengan beberapa tingkat bunga pembayaran tertinggi di AS, CIT Bank menonjol karena menawarkan rekening tabungan terbaik, khususnya Rekening Savings Connect. Tambahkan kemudahan penggunaan dan layanan pelanggan yang luar biasa, dan Anda pasti akan menjadi pemenangnya.

PELAJARI LEBIH LANJUT Klik Di Sini untuk Pengungkapan Rekening Pribadi CIT Bank

Untuk daftar lengkap rincian akun dan biaya, lihat pengungkapan Akun Pribadi kami.

Bank ini menawarkan rekening tabungan online dengan suku bunga yang secara historis merupakan salah satu yang tertinggi di negara ini, sehingga Anda dapat memperoleh lebih banyak bunga.

Dan mereka secara konsisten menempati peringkat teratas dalam daftar akun yang membayar bunga tertinggi sepanjang waktu.

Nilai Saat Ini yang Dapat Anda Harapkan untuk Didapatkan: Antara 4,25% dan 5% tergantung bank

#2. Sertifikat Deposito Bank

Berinvestasi dalam sertifikat deposito (CD) adalah cara terbaik untuk mendapatkan tingkat bunga yang lebih tinggi atas uang Anda.

Bedanya dengan CD bank adalah potensi bunga yang lebih tinggi atau disebut juga dengan imbal hasil.

Sebagai imbalan atas hasil yang lebih tinggi ini, Anda harus mengunci uang Anda untuk jangka waktu tertentu.

Dengan rekening tabungan, Anda bebas mengeluarkan uang dari rekening kapan pun Anda mau.

Namun dengan CD, Anda memiliki jangka waktu di mana Anda harus meninggalkan uang di rekening.

Anda mengetahui lamanya jangka waktu ini karena Anda memilih jangka waktunya.

Jangka waktu CD yang paling umum adalah 6 bulan, 1 tahun, 18 bulan, 2 tahun, dan 5 tahun.

Semakin lama Anda mengunci uang, semakin tinggi tingkat bunga yang Anda peroleh.

Tentu saja, jika Anda benar-benar membutuhkan uang tersebut, Anda masih dapat menutup CD lebih awal dan mendapatkan uang Anda kembali.

Namun dengan melakukan ini, biasanya Anda akan kehilangan pembayaran bunga selama 3 bulan.

Perhatikan bahwa ada beberapa CD yang tidak memberikan penalti jika Anda menutup CD lebih awal, namun karena hal ini, mereka membayar tingkat bunga yang sedikit lebih rendah.

Terakhir, ada beberapa CD yang menawarkan opsi untuk menaikkan suku bunga Anda satu kali selama jangka waktu tersebut.

Karena suku bunga Anda terkunci saat Anda membuka CD, Anda bisa rugi jika suku bunga naik dengan CD biasa.

Dengan membiarkan Anda menaikkan tarif satu kali, Anda dapat menurunkan kemungkinan risiko ini.

Nilai Saat Ini yang Dapat Anda Harapkan untuk Didapatkan: Antara 4% dan 4,50% tergantung jangka waktunya

#3. Sertifikat Deposito Pialang

Anda juga dapat membeli CD melalui broker Anda, seperti Schwab atau Fidelity.

Melakukan hal ini menawarkan dua manfaat utama:bunga lebih tinggi dan likuiditas lebih banyak.

Kebanyakan CD yang dapat Anda beli melalui broker menawarkan tingkat bunga yang lebih tinggi dibandingkan dari bank.

Ketika saya berinvestasi pada CD ini beberapa bulan yang lalu, CD bank dengan tenor 6 bulan membayar 4,5% sedangkan CD broker membayar 5,25%.

Keuntungan lainnya adalah Anda dapat menjual CD Anda kapan saja di pasar sekunder.

Ini adalah cara yang bagus untuk mengatakan bahwa ada investor yang selalu mencari CD dan sebagai hasilnya, Anda dapat menjual CD Anda sebelum jatuh tempo.

Tidak ada penalti untuk melakukan hal ini, namun suku bunga akan menentukan seberapa banyak atau sedikit Anda dapat menjualnya.

Nilai Saat Ini yang Dapat Anda Harapkan untuk Didapatkan: Antara 4% dan 4,75% tergantung jangka waktunya

#4. Rekening Pasar Uang

Rekening pasar uang, atau dana pasar uang, adalah cara bagi Anda untuk memperoleh bunga lebih tinggi tanpa mengunci uang Anda seperti pada sertifikat deposito.

Ada 2 jenis rekening pasar uang.

Yang pertama hampir sama dengan rekening tabungan.

Satu-satunya perbedaan nyata adalah Anda cenderung memerlukan saldo yang lebih tinggi di rekening, misalnya $25.000 atau lebih dan Anda dapat menulis cek di rekening tersebut.

Bank akan membayar tingkat bunga yang lebih tinggi pada rekening pasar uang karena Anda menyimpan lebih banyak uang.

Jenis rekening pasar uang yang kedua adalah reksa dana pasar uang.

Rekening ini berinvestasi pada instrumen bank jangka pendek dan beberapa broker menyebutnya sebagai rekening pengelolaan kas karena Anda dapat menyetor uang, menulis cek, dan dalam beberapa kasus, memiliki kartu debit.

Nilai dasar reksa dana pasar uang tetap sebesar $1 (walaupun pada tahun 2008 setelah keruntuhan sektor perumahan, beberapa reksa dana memang “menghancurkan tanggung jawab”).

Intinya, dengan dana pasar uang, uang Anda aman dan Anda akan memperoleh bunga yang lebih besar dibandingkan rekening biasa di bank.

Nilai Saat Ini yang Dapat Anda Harapkan untuk Didapatkan: Antara 3,60% hingga 4,50% tergantung banknya

#5. Obligasi Tabungan

Kredit Foto:Deposit Foto.

Kredit Foto:Deposit Foto. Obligasi tabungan adalah pilihan investasi jangka pendek lainnya.

Meskipun biasanya dianggap sebagai investasi jangka panjang, Anda dapat menggunakan sekuritas pemerintah ini untuk jangka pendek.

Obligasi tabungan didukung oleh kepercayaan dan kredit penuh dari Pemerintah federal dan oleh karena itu dianggap bebas dari risiko gagal bayar.

Saat ini terdapat dua jenis obligasi tabungan yang tersedia untuk dibeli, yaitu Seri EE dan Seri I.

Yang membedakan adalah cara mereka membayar bunga.

- Obligasi tabungan Seri EE membayar tingkat bunga tetap. Nilai tukar yang Anda peroleh ditetapkan saat Anda membeli obligasi, dan tetap konstan selama masa berlaku obligasi.

- I Obligasi membayar tingkat bunga tetap, ditambah tingkat bunga yang dapat disesuaikan. Suku bunga Obligasi I terdiri dari dua komponen, yaitu komponen suku bunga tetap dan komponen suku bunga mengambang. Komponen suku bunga tetap pada Obligasi I ditetapkan pada saat obligasi dibeli dan tetap konstan selama umur obligasi. Komponen suku bunga mengambang diatur ulang setiap 6 bulan dan didasarkan pada tingkat inflasi saat ini.

Suku bunga obligasi tabungan Seri EE lebih rendah dibandingkan dengan banyak opsi lain yang tercantum di sini.

Namun ada beberapa hal menarik yang perlu diperhatikan.

Pertama, jika Anda menyimpan EE Bond selama 20 tahun, pemerintah menjamin setidaknya nilainya akan berlipat ganda.

Jika Anda menghitungnya, hasilnya adalah 3,5% selama masa obligasi.

Hal ini berhasil karena jika Anda mencairkan obligasi Anda setelah 20 tahun dan nilainya tidak dua kali lipat dari harga pembelian, pemerintah akan melakukan penyesuaian terhadap nilai akhir obligasi sehingga nilainya menjadi dua kali lipat dari harga yang Anda bayarkan.

Hal menarik kedua yang perlu dipertimbangkan adalah meskipun Anda berhutang pajak pendapatan federal atas bunga yang Anda peroleh dari obligasi, Anda tidak akan berhutang pajak pendapatan negara bagian apa pun.

Terakhir, Anda dapat menghindari pajak sama sekali dengan menggunakan obligasi dan bunga untuk membayar pendidikan tinggi.

Manfaat pajak yang sama dari obligasi EE juga berlaku untuk obligasi I.

Terakhir, Anda dapat mencairkan obligasi tabungan kapan saja setelah memegang obligasi tersebut selama 1 tahun.

Namun, jika Anda mencairkan obligasi tabungan sebelum menyimpannya selama 5 tahun, maka Anda harus melepaskan bunga senilai 3 bulan.

Setelah 5 tahun, Anda dapat mencairkan obligasi kapan saja tanpa penalti.

Perlu diingat juga bahwa seseorang dapat membeli obligasi EE senilai hingga $10.000 dan obligasi I senilai $10.000 pada tahun tertentu.

Nilai Saat Ini yang Dapat Anda Harapkan untuk Didapatkan: Sekitar 3%

#6. Tagihan Treasury

Treasury Bills, umumnya dikenal sebagai T-Bills, adalah surat utang jangka pendek yang diterbitkan oleh pemerintah AS.

Investasi ini dianggap sebagai salah satu investasi teraman karena didukung penuh oleh Departemen Keuangan AS.

- Baca sekarang: Berikut adalah panduan mendalam tentang I Obligasi vs. Treasury Bills

T-Bills biasanya dijual dalam jangka waktu beberapa hari hingga satu tahun, sehingga ideal bagi investor yang mencari peluang jangka pendek dan berisiko rendah.

T-Bills dibeli dengan potongan harga dari nilai nominalnya, dan investor memperoleh keuntungan ketika tagihan tersebut jatuh tempo dan nilai nominal penuh dibayarkan.

Misalnya, Anda mungkin membeli T-Bill senilai $1.000 seharga $980 dan menerima $1.000 penuh pada saat jatuh tempo, dengan selisih $20 menjadi penghasilan Anda, atau “bunga” yang Anda peroleh.

Karena pembeli obligasi pemerintah ini banyak, obligasi ini sangat likuid sehingga Anda bisa menjualnya kapan saja.

Nilai Saat Ini yang Dapat Anda Harapkan untuk Didapatkan: Antara 4% dan 4,20% tergantung jangka waktunya

#7. Berinvestasi dalam Bisnis Kecil

Sebelumnya saya memberi tahu Anda bagaimana Anda bisa mendapatkan bunga 192% lebih banyak dengan membuka rekening di CIT Bank.

Di sini saya akan melakukan yang lebih baik untuk Anda.

Anda bisa mendapatkan bunga hampir 200% lebih banyak dengan membeli Obligasi Layak.

Apa Obligasi yang Layak?

Ini adalah investasi yang investasi Anda dipinjamkan ke usaha kecil untuk mendanai kebutuhan inventaris mereka.

Mereka juga membantu mendanai proyek real estat.

Worthy membebankan suku bunga rendah pada bisnis kecil, lalu Worthy berbalik dan memberi Anda 7% atas investasi Anda.

Dengan berinvestasi pada Obligasi yang Layak, Anda memperoleh 7% dari uang Anda.

Cara Terbaik Untuk Mendapatkan Penghasilan Pasif

Finansial yang Layak

Ingin mendapatkan keuntungan lebih tinggi atas uang Anda dengan aman? Obligasi Layak menawarkan bunga 5% 7% atas uang Anda. Berinvestasilah dalam bisnis kecil dan dapatkan keuntungan dari melakukannya. Pengguna baru mendapatkan bonus $10 saat membeli obligasi pertama Anda.

Mulailah Baca Ulasan Saya

Kami mendapat komisi jika Anda melakukan pembelian, tanpa biaya tambahan untuk Anda.

Masalahnya adalah ada risiko pada investasi Anda.

Faktanya, ini adalah investasi jangka pendek pertama yang membahayakan pokok Anda.

Namun pahamilah bahwa risiko ini kecil.

Layak diharuskan memiliki dana darurat berupa uang jika usaha kecil tidak membayar kembali pinjamannya.

Dalam hal ini, Worthy akan menggunakan uang dalam dana darurat untuk membayar 5% tabungan Anda.

Dengan kata lain, Obligasi Layak memiliki dana darurat untuk melindungi investor.

Namun kemungkinan hal ini terjadi kecil karena perusahaan berusaha keras untuk meminjamkan uang kepada bisnis berkualitas tinggi.

Selain itu, pinjaman tersebut didukung oleh inventaris usaha kecil.

Anda dapat memulai Obligasi yang Layak hanya dengan $10. Anda bahkan dapat mengatur akun Anda untuk menginvestasikan uang receh Anda.

Caranya adalah dengan meminta Worthy mengumpulkan pembelian Anda ke dolar terdekat dan menginvestasikan uang receh Anda untuk membeli lebih banyak obligasi.

Jika rata-rata Anda mengumpulkan $500 setahun, dalam 10 tahun Anda akan mendapat tambahan $6.600!

Nilai Saat Ini yang Dapat Anda Harapkan untuk Didapatkan: Saat ini 7% hingga Januari 2026, lalu 5%

#8. Berinvestasi dalam Real Estat

Saya penggemar berat menginvestasikan uang di real estat.

Masalahnya adalah Anda membutuhkan uang yang cukup untuk uang muka membeli properti.

Dan jika Anda berencana untuk menyewakannya, ada banyak pekerjaan di sana, kecuali Anda menyewa perusahaan manajemen, dan ada biaya tambahan.

Untuk menghindari hal ini, saya telah berinvestasi dengan Arrived.

Ini adalah platform crowdfunding yang mengumpulkan uang investor dan membeli properti.

Lalu setiap triwulan, saya mendapat dividen berdasarkan bagian kepemilikan saya.

Saya juga mendapatkan keuntungan ketika properti yang saya hargai terjual.

Alasan Arrived menjadi pilihan investasi jangka pendek adalah karena Dana Kredit Swasta mereka.

Cara termudah untuk Berinvestasi di Real Estat

Tiba di Rumah

Mencari cara mudah untuk mulai berinvestasi di real estat tanpa banyak uang? Lihatlah ke Rumah yang Tiba. Pilih rumah keluarga tunggal di negara tempat Anda ingin berinvestasi dan dapatkan penghasilan pasif.

Mulai Berinvestasi di Real Estat Baca Ulasan Saya

Kami mendapat komisi jika Anda melakukan pembelian, tanpa biaya tambahan untuk Anda.

Dana ini diinvestasikan dalam pinjaman jangka pendek untuk mendanai proyek real estat.

Saat ini Anda memperoleh penghasilan sekitar 8% dan berinvestasi hanya dengan $10.

Kelemahan dari ide ini?

Ini bukan investasi yang paling likuid karena Anda harus menyimpan uang Anda setidaknya selama enam bulan sebelum dapat menjualnya, dan ada biaya jika Anda menjualnya dalam waktu kurang dari lima tahun.

Nilai Saat Ini yang Dapat Anda Harapkan untuk Didapatkan: Saat ini 8%

#9. Dana Obligasi Jangka Pendek

Investasi jangka pendek berikutnya yang perlu dipertimbangkan adalah obligasi jangka pendek.

Perbedaan utama dengan obligasi jangka pendek dibandingkan ide lain yang disebutkan adalah bahwa ini adalah obligasi pertama yang memiliki risiko kehilangan pokok lebih tinggi.

Dengan kata lain, jika Anda menginvestasikan $1.000 pada obligasi jangka pendek, Anda bisa mendapatkan $900 atau kurang.

Mengenai tingkat suku bunga yang dibayarkan oleh obligasi jangka pendek, semuanya bergantung pada suku bunga secara keseluruhan dan apa yang dilakukan Federal Reserve.

Tetapi sebelum Anda membeli obligasi jangka pendek, Anda harus memahami cara kerjanya.

Tanpa membingungkan Anda sepenuhnya, ketahuilah bahwa ketika harga obligasi naik, suku bunga turun.

Dan ketika harga obligasi turun, suku bunga naik.

Misalnya, ambil obligasi yang dijual seharga $100 dan menghasilkan 3%.

Jika suku bunga naik menjadi 3,25%, harga obligasi akan turun di bawah $100. Meskipun Anda kehilangan pokok, Anda mendapatkan lebih banyak bunga.

Pahami bahwa saya merekomendasikan berinvestasi pada dana obligasi dibandingkan obligasi individual karena lebih mudah dan hemat biaya.

Cara terbaik untuk berinvestasi pada obligasi jangka pendek adalah melalui ETF dan reksa dana.

- Baca sekarang: Klik di sini untuk memahami perbedaan ETF dan reksa dana

- Baca sekarang: Pelajari dasar-dasar reksa dana

Dengan berinvestasi pada dana obligasi jangka pendek, Anda membeli sekeranjang obligasi dengan berbagai harga dan suku bunga, sehingga mendiversifikasi risiko Anda.

Anda juga membeli obligasi dengan tanggal jatuh tempo yang bervariasi.

Ini adalah cara yang bagus untuk mengatakan kapan obligasi berakhir dan investor mendapatkan kembali investasi pokoknya.

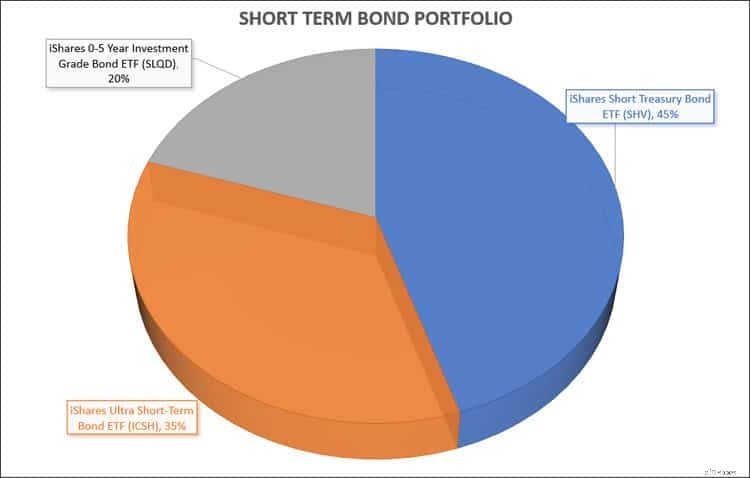

Portofolio yang ideal untuk berinvestasi terdiri dari dana obligasi berikut:

- iShares ETF Obligasi Negara Pendek ( SHV )

- iShares ETF Obligasi Jangka Pendek Ultra ( ICSH )

- iShares ETF Obligasi Tingkat Investasi 0-5 Tahun ( SLQD )

Dengan membuat portofolio obligasi yang membayar bunga ini, Anda akan memperoleh imbal hasil yang OK dan berpotensi menawarkan pertumbuhan pokok Anda juga.

Nilai Saat Ini yang Dapat Anda Harapkan untuk Didapatkan: Antara 5% dan 6%

#10. Pinjaman Peer To Peer

Opsi risiko rendah lainnya adalah dengan mempertimbangkan peer lending, atau p2p lending.

Di sinilah orang-orang yang membutuhkan uang melakukan crowdfunding atas pinjaman mereka dengan tidak mengunjungi bank.

Begini cara kerjanya.

Katakanlah saya membutuhkan $10.000 untuk sebuah mobil.

Saya masuk ke Lending Club atau Prosper dan setelah melakukan pemeriksaan latar belakang, situs-situs ini mengizinkan pinjaman saya diposting untuk investasi.

Anda melihat pinjaman saya dan tingkat bunga yang akan dibayarkan kepada Anda dan memutuskan untuk berinvestasi $200.

Dengan asumsi orang lain berinvestasi cukup untuk mencapai target $10.000 saya, maka pinjaman telah diberikan.

Sekarang setiap bulan selama 5 tahun ke depan Anda akan mendapatkan kembali sebagian dari investasi $200 Anda, ditambah bunga.

Tingkat bunga bervariasi berdasarkan pinjaman dan peminjam, dan Anda dapat membangun portofolio investasi dengan berinvestasi pada beberapa pinjaman.

Nilai Saat Ini yang Dapat Anda Harapkan untuk Didapatkan: Antara 5% dan 9%

Kelebihan Dan Kekurangan

Tentu saja investasi apa pun pasti ada kelebihan dan kekurangannya.

Hal ini berlaku untuk jenis investasi jangka pendek yang saya sebutkan di atas.

Kelebihan

- Kepala sekolah yang aman. Umumnya, Anda tidak akan mempertaruhkan pokok pinjaman saat berinvestasi untuk jangka pendek.

- Mudah diprediksi. Karena pokok pinjaman Anda aman dan Anda mengetahui tingkat bunga yang akan Anda peroleh, mudah untuk menghitung berapa banyak uang yang akan Anda hasilkan.

- Fleksibilitas. Mendapatkan uang saat Anda membutuhkannya sangatlah mudah, dan tidak terikat dalam jangka panjang.

- Investasi kecil. Biasanya Anda dapat mulai memasukkan uang ke dalam produk keuangan ini hanya dengan $1.

Kekurangan

- Pengembalian lebih rendah. Karena investasinya cenderung aman, pengembaliannya lebih rendah.

- Pajak. Terkait obligasi, Anda membayar tarif pajak penghasilan biasa jika berinvestasi di rekening kena pajak.

- Banyak pilihan. Ini merupakan keuntungan kecuali jika terlalu banyak pilihan membuat Anda lebih sulit memutuskan satu investasi.

- Risiko Suku Bunga. Risiko terbesar yang Anda hadapi saat ingin menghasilkan uang dalam jangka pendek adalah fluktuasi suku bunga. Bergantung pada pergerakan harga, Anda mungkin memperoleh lebih sedikit uang, atau dengan beberapa ide investasi, Anda akan kehilangan sebagian dari investasi awal Anda.

Investasi yang Harus Dihindari

Saat berinvestasi untuk jangka pendek, ada beberapa investasi yang sebaiknya dihindari, terutama karena risiko kehilangan uang terlalu besar.

Yang pertama adalah dengan saham individu.

Meskipun Anda dapat memperoleh tingkat pengembalian yang tinggi, risiko kehilangan uang terlalu besar, terutama jika Anda memerlukan uang tersebut dalam waktu satu tahun atau kurang.

Investasi lain yang harus dihindari adalah obligasi korporasi.

Obligasi korporasi adalah utang yang diterbitkan oleh perusahaan dan uang yang mereka hasilkan dengan menjualnya digunakan untuk tumbuh atau berekspansi ke lini atau wilayah bisnis baru.

Mereka cenderung membayar tingkat bunga yang lebih tinggi dibandingkan obligasi pemerintah, terutama karena meningkatnya risiko gagal bayar.

Meskipun obligasi secara keseluruhan merupakan investasi berisiko rendah, obligasi korporasi merupakan pilihan yang lebih baik bagi investor jangka panjang.

Strategi Investasi Jangka Pendek

Kredit Foto:Deposit Foto.

Kredit Foto:Deposit Foto. Dengan semua jenis investasi jangka pendek yang terdaftar, Anda mungkin bingung dan sedikit kewalahan menentukan pilihan terbaik untuk Anda.

Untungnya, saya siap membantu Anda.

Berikut adalah rincian strategi investasi jangka pendek yang dapat Anda gunakan saat ini untuk mendapatkan lebih banyak bunga tanpa banyak risiko.

Dengan mengikuti strategi ini, Anda akan tahu persis cara menginvestasikan uang Anda.

#1. Mulailah Dengan Rekening Tabungan Hasil Tinggi

Anda perlu memiliki perlindungan untuk keadaan darurat dan tempat terbaik untuk mendapatkan uang ini adalah rekening di bank Anda.

Meskipun kebutuhan Anda mungkin berbeda, saya sarankan untuk menyimpan $10.000 di akun ini.

Hal ini memungkinkan akses cepat ke uang Anda jika Anda membutuhkannya.

Saya menyadari bahwa menabung $10.000 terdengar menakutkan, tetapi Anda bisa melakukannya.

Bagi saja menjadi sasaran yang lebih kecil, seperti menghemat $1.000 sekaligus dan Anda akan mencapainya lebih cepat dari perkiraan Anda.

Sekali lagi, saya sarankan untuk menggunakan CIT Bank karena Anda akan memperoleh bunga tabungan yang cukup besar.

Tentu saja, sebagian besar bank online dapat melakukannya, karena sebagian besar cenderung membayar tingkat bunga yang lebih tinggi dibandingkan bank tradisional atau credit union.

Terakhir, saya sarankan Anda memiliki rekening terpisah untuk setiap tujuan tabungan Anda.

Hal ini membantu Anda tetap termotivasi karena Anda dapat melihat posisi Anda dalam setiap sasaran.

#2. Buat Tangga CD

Setelah Anda memiliki tabungan sebesar $10.000 di bank, Anda dapat mulai membuat tangga CD.

Caranya adalah dengan meminta Anda berinvestasi pada sertifikat deposito yang memiliki tanggal jatuh tempo berbeda dan suku bunga berbeda.

Dengan melakukan ini, Anda membatasi risiko kenaikan suku bunga saat uang Anda terkunci.

Saya sarankan Anda menginvestasikan uang Anda dalam 4 CD dengan jangka waktu sebagai berikut:

- CD 12 Bulan (1 tahun):$1.500

- CD 18 Bulan (1 ½ tahun):$1.500

- CD 24 Bulan (2 tahun):$1.500

- CD 60 Bulan (5 tahun):$1.500

Totalnya Anda menginvestasikan $5.500 dalam CD bank. Ketika setiap CD jatuh tempo, Anda cukup menginvestasikan kembali uang tersebut untuk jangka waktu yang sama dalam CD baru.

#2a. Investasikan pada Obligasi yang Layak

Sebagai alternatif membangun tangga dengan sertifikat deposito, Anda dapat berinvestasi pada Obligasi Layak.

Saya mendorong Anda untuk memanfaatkan fitur pengumpulannya untuk membantu Anda mempercepat proses menghemat uang dengan cepat.

#2b. Berinvestasilah dengan Tiba

Alternatif lain untuk tangga CD adalah Tiba.

Anda akan mendapatkan tingkat pengembalian yang lebih tinggi dengan investasi yang relatif aman.

Namun Anda tidak dapat menukarkan uang Anda selama enam bulan dan dikenakan sedikit biaya jika Anda menukarkannya sebelum lima tahun.

Kabar baiknya adalah mereka memiliki investasi minimum hanya $10.

#3. Berinvestasi dalam Dana Obligasi Jangka Pendek

Anda sekarang memiliki $15.500 yang diinvestasikan antara tabungan dan CD bank atau Obligasi yang Layak/Tiba.

Langkah Anda selanjutnya adalah berinvestasi pada dana obligasi jangka pendek.

Untuk melakukannya, belilah obligasi berikut:

- iShares ETF Obligasi Negara Pendek:(SHV)

- iShares ETF Obligasi Jangka Pendek Ultra:(ICSH)

- iShares ETF Obligasi Tingkat Investasi 0-5 Tahun:(SLQD)

Anda ingin memastikan bahwa Anda memiliki persentase masing-masing berikut dalam portofolio investasi Anda:

- 45% – iShares Short Treasury Bond ETF (SHV)

- 35% – iShares Ultra Short-Term Bond ETF (ICSH)

- 20% – iShares ETF Obligasi Tingkat Investasi 0-5 Tahun (SLQD)

Ini akan mendiversifikasi uang Anda dan memberi Anda aliran pendapatan bulanan yang bagus.

Sisi negatifnya adalah setiap bulan pendapatan bulanan Anda dikenakan pajak dengan tarif pendapatan biasa, yang lebih tinggi dari pajak investasi.

Jadi sebelum Anda melakukan ini, tinjau situasi keuangan Anda untuk memastikannya masuk akal bagi Anda.

Pertanyaan Umum

Kredit Foto:Deposit Foto.

Kredit Foto:Deposit Foto. Ada banyak kebingungan dan misteri seputar berbagai jenis investasi jangka pendek.

Saya membuat bagian FAQ ini untuk membantu Anda memahami dengan tepat apa yang Anda hadapi saat berinvestasi pada jenis investasi ini.

Kapan saya harus berinvestasi dalam investasi jangka pendek?

Dalam hal berinvestasi, jangka waktu Anda memainkan peran besar dalam investasi sebenarnya.

Tanpa mempertimbangkan jangka waktu, Anda bisa saja berinvestasi pada aset yang terlalu berisiko atau aset yang risikonya terlalu kecil sehingga tidak memberikan imbal hasil yang Anda perlukan.

Oleh karena itu, Anda perlu memastikan bahwa Anda memilih investasi yang tepat berdasarkan kapan Anda membutuhkan uang, tujuan keuangan Anda, dan toleransi risiko.

Di bawah ini adalah bagan untuk referensi Anda.

Dari grafik tersebut Anda dapat melihat bahwa jika Anda memiliki jangka waktu yang pendek, seperti membutuhkan uang dalam waktu kurang dari 5 tahun, maka Anda sebaiknya berinvestasi dalam bentuk tunai dan/atau obligasi.

Berinvestasi dalam investasi tradisional jangka panjang seperti saham atau ekuitas pada saat ini tidak disarankan karena Anda berisiko kehilangan pokok sebagai imbalan atas tingkat pengembalian yang lebih tinggi.

Risiko ini terlalu besar dan Anda sebaiknya tetap menggunakan uang tunai dan/atau obligasi.

Apakah investasi jangka pendek aman?

Pertanyaan berikutnya yang saya tanyakan tentang berbagai jenis investasi jangka pendek adalah apakah investasi tersebut aman.

Secara umum, aman.

Tentu saja, jika Anda mendengarkan bincang-bincang di radio, akan ada iklan yang menggembar-gemborkan segala macam investasi yang aman, banyak di antaranya sama sekali tidak aman dan ada pula yang belum pernah saya dengar.

Selain outlier ini, investasi jangka pendek aman untuk diinvestasikan.

Apakah kepala sekolah saya aman?

Seringkali ketika berinvestasi pada cek, tabungan, dan sertifikat deposito, pokok investasi Anda 99,99% aman.

Satu-satunya kemungkinan Anda akan kehilangan pokok pinjaman adalah jika bank tempat investasi tersebut berada bangkrut dan tidak dilindungi oleh asuransi FDIC.

Selain itu, jika Anda memiliki investasi lebih besar daripada jumlah pertanggungan yang diperbolehkan oleh Federal Deposit Insurance Corporation, tabungan ekstra Anda mungkin berisiko.

Kapan saya berisiko kehilangan uang?

Meskipun ini adalah investasi yang aman dalam artian Anda tidak akan pernah kehilangan pokoknya, bergantung pada tingkat bunga yang Anda peroleh, Anda tetap berisiko kehilangan uang karena inflasi.

Saya sudah membicarakan inflasi sebelumnya, tetapi terlalu banyak investor yang mengabaikannya.

Seiring waktu, inflasi menggerogoti daya beli uang Anda.

Kami melihat ini sepanjang waktu.

Saya ingat sewaktu kecil, sebungkus permen karet seharga $0,50. Sekarang harganya $1,99.

Inilah dampak inflasi terhadap harga. Hal ini menyebabkan harga naik seiring waktu.

Secara historis, inflasi berkisar antara 2-3% setiap tahunnya.

Jika rekening tabungan Anda menghasilkan 1% per tahun, Anda kehilangan inflasi.

Mari kita lihat angka-angkanya untuk melihat penerapannya.

Katakanlah Anda memiliki $1.000 dan ingin menggunakannya untuk membeli sistem home theater yang juga berharga $1.000.

Tapi Anda tidak ingin membelinya sekarang, Anda ingin membelinya 1 tahun setelah Anda memiliki rumah baru.

Anda memutuskan untuk menginvestasikan uang Anda di rekening tabungan yang menghasilkan 1% per tahun.

Selama ini, inflasi berjalan di angka 3% setiap tahunnya.

Setelah satu tahun, Anda memperoleh bunga sebesar $10, sehingga tabungan Anda bernilai $1.010.

Karena inflasi, sistem home theater yang berharga $1.000 di awal tahun kini berharga $1.030 di akhir tahun.

Rekening tabungan Anda merupakan jenis investasi yang aman karena Anda tidak kehilangan $1.000 awal. Namun ini bukan investasi yang aman karena inflasi melebihi keuntungan Anda .

Meskipun Anda memperoleh bunga sebesar $10, biaya sistem home theater naik sebesar $30, sehingga Anda “kehilangan” $20.

Inilah bahayanya jenis investasi yang aman.

Anda tidur di malam hari karena Anda tidak kehilangan uang yang Anda simpan atau investasikan.

Namun Anda kehilangan daya beli dan akibatnya, Anda perlu menabung lebih banyak uang setiap tahunnya.

Inilah sebabnya mengapa mereka menyebut inflasi sebagai silent killer. Ini perlahan-lahan menghancurkan keuangan Anda di balik layar.

Kabar baiknya adalah dengan mendapatkan tingkat bunga di kisaran 2-3%, Anda bisa mengimbangi inflasi dan tidak berdampak negatif pada kekayaan Anda.

Apakah ada risiko lain dalam berinvestasi jangka pendek?

Satu-satunya faktor risiko lainnya adalah risiko suku bunga.

Karena tarif dapat berubah, Anda berisiko tidak memperoleh cukup uang untuk mencapai sasaran Anda.

Inilah sebabnya mengapa sangat penting untuk menginvestasikan uang Anda pada berbagai jenis sekuritas jangka pendek untuk membatasi risiko ini.

Apa yang dimaksud dengan investasi jangka pendek yang aman dan memberikan imbal hasil tinggi?

Sayangnya, tidak ada investasi jangka pendek yang memberikan hasil tinggi, terlepas dari apa yang ingin dijual oleh orang di radio atau televisi larut malam kepada Anda.

Ingatlah selalu bahwa risiko dan keuntungan saling berhubungan.

Semakin tinggi risikonya, semakin tinggi pula potensi keuntungan yang dapat Anda harapkan. Semakin rendah risikonya, semakin rendah potensi keuntungan yang dapat Anda harapkan .

As of now, the highest yield you can expect to earn and still have your money safe in terms of not losing money is with Worthy Bonds or CIT Bank.

In my opinion, they are the best short term investments you can make and this is where I put my money.

Where is the best place to invest my money for 1 year?

If you need your savings within 1 year, the best short term investing options are an online savings account or a bank or broker CD.

The ultimate answer will be the interest rate.

I pick these options because the risk of losing money is extremely low and you money is FDIC insured.

I would first consider an online bank since they are easy to open and you withdraw your money at any time without penalty.

Pick a few and see which one offers the best rates.

From there, I would look at a few different banks for their rate on a 1 year CD.

If the rate is higher than with a savings account, invest in the CD.

If the rate is lower, then put your money into an account with CIT Bank.

Is a Roth IRA a good short term investment?

A Roth IRA is a good place for a short term investment since you can withdraw your contributions without any tax consequences or penalties.

You just have to make certain you only are taking out as much as you invested.

This is because while earnings are tax free if you are over 59 ½ they are subject to taxes and penalties if you withdraw them before you turn 59 ½.

Also, be sure to only invest in less risky investments.

This means no stocks if you expect to need the money in less than 5 years.

Should I invest in stocks in the short term to earn a higher return?

While stocks do tend to offer a higher return than many of the investments on this list, the risk is that you can lose money.

And since you need the money over the short term, this risk is not worth it.

However, if you insist on stock trading to try to make money in a short amount of time, there are some things you should know, the most important being your trading system.

A lagging system can cost you trades, especially during high-volume moments.

A high-performance trading computer is designed to handle heavy workloads like streaming data, multi-monitor setups, and fast platform switching.

These machines are built with the specific needs of traders in mind—prioritizing speed, uptime, and responsiveness.

It’s a reliable foundation for anyone serious about day trading.

With a ninjatrader vps, you don’t have to worry about your trading platform crashing or disconnecting at a crucial moment.

TraderVPS provides always-on servers optimized for NinjaTrader, ensuring stable performance and ultra-low latency.

This setup is ideal for traders using custom indicators, automated strategies, or managing fast-moving markets.

It brings peace of mind by keeping your trades online and responsive at all times.

Pemikiran Akhir

Overall, when it comes to the types of short term investments, you have a handful of choices.

Just pick the right investment vehicles for you goals and you should be all set.

Remember not to fall victim of taking on more risk just for a higher return if you need the money in less than 5 years.

Trust me, the risk is not worth it.

Accept that you are earning less interest and be done with it.

As you saw from the many options I listed, you can still earn a decent return without taking on the added risk.

- Baca sekarang: Learn about uncommon investment ideas to make money

- Baca sekarang: Here is how to invest with a small amount of money

- Baca sekarang: Discover the best medium risk investments

Jon Dulin adalah penulis keuangan pribadi dan pendiri Money Smart Guides. Jon telah membantu orang-orang meningkatkan keuangan mereka selama lebih dari 20 tahun melalui pelatihan pribadi dan saat bekerja di sebuah perusahaan perencanaan keuangan. Jon memahami bahwa situasi setiap individu adalah unik dan tidak ada solusi keuangan pribadi yang cocok untuk semua orang. Dia membantu orang-orang dengan panduan pribadi untuk membantu mereka keluar dari hutang, mulai berinvestasi, dan mencapai impian mereka. Tulisan Jon muncul di MSN, Media Decision, BBC, Wall Street Journal, dan banyak lagi. Jon juga memiliki byline di AP News Wire.

Kunjungi halaman Staf Kami untuk mempelajari lebih lanjut tentang saya dan mengapa saya adalah pakar keuangan pribadi tepercaya Anda.

-

Hukum Kenya tentang Hiu Pinjaman

Pemerintah Kenya belum mengambil tindakan untuk melindungi warganya dari rentenir. Para rentenir disebut shylocks di Kenya, dan mereka berkembang biak. Istilah ini berasal dari rentenir yang kejam, S

-

Pekerjaan Apa yang Dapat Dilakukan Anak Usia 10 Tahun Selama Musim Panas?

Pekerjaan rumah tangga sederhana adalah cara mudah untuk mendapatkan beberapa dolar ekstra. Menghasilkan uang selama bulan-bulan musim panas dari sekolah tidak semudah anak-anak berusia 10 tahun sepe

Investasi

- Panduan Utama Untuk Menemukan Broker Online Terbaik

- USDT di Singapura:Transfer Bank vs. Kartu Kredit - Mana yang Terbaik?

- Apa itu dana indeks dan bagaimana cara kerjanya?

- Penjelasan Pengupasan Dividen

- Penjelasan dari Prime Brokerage

- 4 Jenis Investasi yang Dijamin

- Apa itu Price-to-Earnings (P/E) Ratio?

- 3 Cryptocurrency Teratas yang Perlu Dipertimbangkan bagi Investor Berisiko Tinggi

-

Panduan Pemula untuk Proyeksi Keuangan di 2022

Panduan Pemula untuk Proyeksi Keuangan di 2022 Jika Anda menjalankan kerajaan jutaan dolar, kemungkinan staf akuntansi Anda menggunakan perangkat lunak tingkat perusahaan yang dapat dengan cepat dan mudah menghasilkan proyeksi keuangan. Namun jik...

-

Trump Accounts:Bagaimana Tabungan Anak Anda Bisa Bertumbuh

Trump Accounts:Bagaimana Tabungan Anak Anda Bisa Bertumbuh Pemerintahan Trump meluncurkan Rekening Trump baru yang bertujuan untuk memberikan anak-anak tabungan dan investasi yang dapat berkembang menjadi simpanan besar ketika mereka mencapai usia dewasa. Re...