Penipuan Tagihan Balik:Melindungi Eksportir India dari Kerugian Finansial

Bisnis

Penipuan penagihan balik membuat eksportir India kehabisan tenaga

Denila Lobo

11 April 2026

2 menit membaca

Anda menyampaikan proyek tersebut. Klien menggunakannya. Tiga bulan kemudian, mereka mengajukan sengketa kartu kredit dengan klaim "layanan tidak diterima". Pemroses pembayaran segera memihak mereka. Anda kehilangan ₹4,17 lakh. Akun Stripe Anda ditandai untuk ditinjau. Dan klien menyimpan semuanya.

Ini bukanlah cerita yang langka. Hal ini terjadi pada pekerja lepas India, pendiri SaaS, dan bisnis ekspor setiap hari — dan kebanyakan dari mereka tidak menyadari hal ini akan terjadi.

Apa sebenarnya tagihan balik itu

Tagihan balik bukanlah pengembalian dana. Ini adalah pembalikan pembayaran paksa yang dilakukan langsung oleh bank pemegang kartu dengan jaringan kartu — Visa, Mastercard, atau Amex — tanpa melibatkan Anda sepenuhnya.

Inilah cara kerjanya dalam praktik. Pembeli menghubungi banknya dan mengklaim adanya masalah dengan transaksi. Bank segera membatalkan tagihan dan menerbitkan kredit sementara kepada pembeli. Pemroses pembayaran Anda kemudian mendebit rekening Anda sejumlah penuh, ditambah biaya pemrosesan sengketa. Anda kemudian memiliki waktu singkat — biasanya tujuh hingga dua puluh hari — untuk menyerahkan bukti yang membuktikan bahwa transaksi tersebut sah.

Posisi default di semua jaringan kartu utama adalah perlindungan pembeli. Anda dianggap salah sampai Anda membuktikan sebaliknya. Bagi merchant India yang berurusan dengan pemegang kartu AS atau UE, beban pembuktian tersebut sangat sulit dipenuhi.

Mengapa eksportir India sangat terekspos

Jarak geografis adalah masalah pertama. Penyelesaian sengketa terjadi di bawah yurisdiksi negara pemegang kartu. Undang-undang perlindungan konsumen AS dan UE termasuk yang terkuat di dunia, dan jaringan kartu membangun kerangka perselisihannya agar sesuai. Pedagang India tidak memiliki pijakan hukum dalam kerangka tersebut.

Penyerahan bukti adalah masalah kedua. Jaringan kartu memerlukan dokumentasi dalam format tertentu dalam tenggat waktu yang ketat. Jika kontrak Anda berbentuk PDF, konfirmasi pengiriman Anda ada dalam rangkaian email di dua platform, dan penandatanganan Anda dilakukan melalui pesan WhatsApp — bukti tersebut mungkin tidak memenuhi standar pengiriman.

Permasalahan ketiga bersifat struktural. Anda adalah pedagang kecil di yurisdiksi asing. Pemegang kartu adalah konsumen domestik banknya. Bank secara statistik lebih menyukai nasabahnya sendiri.

Tolok ukur vendor dari penyedia manajemen tagihan balik menunjukkan bahwa pedagang memenangkan kurang dari 20% transaksi yang disengketakan, angka yang bervariasi berdasarkan prosesor dan vertikal, namun secara konsisten dikutip di seluruh industri. Untuk pedagang lintas negara, angka tersebut masih lebih rendah.

Tiga jenis penipuan tolak bayar yang menimpa bisnis di India

- Penipuan ramah adalah yang paling umum dan paling sulit untuk dilawan. Pembeli menerima persis apa yang mereka bayarkan. Mereka tetap saja membantah tagihan tersebut — terkadang karena mereka lupa membeli, terkadang karena mereka menginginkan produk dan pengembalian dananya. Perkiraan industri yang dikutip secara luas dalam penelitian pembayaran menyebutkan bahwa penipuan ramah menyumbang sekitar 75% dari seluruh tagihan balik secara global, meskipun metodologinya berbeda-beda menurut sumbernya.

- Penipuan identitas adalah tipe kedua. Seseorang menggunakan kartu curian untuk membayar Anda. Pemegang kartu sebenarnya membantah transaksi tersebut saat mereka melihatnya. Anda kehilangan pembayaran dan barang atau jasa yang Anda kirimkan, tanpa ada jalan lain terhadap penipu.

- Penyalahgunaan "Item tidak seperti yang dijelaskan" adalah yang ketiga. Pembeli menerima produk atau layanan, menggunakannya, lalu mengajukan sengketa dengan mengklaim produk atau layanan tersebut tidak sesuai dengan deskripsi. Untuk layanan digital — pembuatan perangkat lunak, pekerjaan desain, konsultasi — hal ini sangat sulit untuk disangkal karena melibatkan penilaian subjektif.

Biaya sebenarnya:Di luar pengembalian dana

Pembalikan pembayaran hanyalah pukulan pertama. Setiap tagihan balik juga dikenakan biaya pemrosesan sengketa. Stripe mencantumkan biaya sengketa sebesar $15 di sebagian besar wilayah. PayPal mengenakan biaya antara $20 dan $30, tergantung pada jenis akun. Beberapa pemroses mengenakan biaya hingga $100 untuk pedagang berisiko tinggi. Angka-angka ini bersifat indikatif — jumlah pastinya berbeda-beda di setiap negara, pemroses, dan ketentuan akun, dan dapat berubah sewaktu-waktu. Biaya tersebut tidak dapat dikembalikan, meskipun Anda memenangkan perselisihan.

Biaya kedua adalah rasio tolak bayar Anda. Visa dan Mastercard menghitung ini sebagai transaksi yang disengketakan dibagi dengan total transaksi bulanan. Melewati ambang batas 1% — program pemantauan sengketa Visa mereferensikan ambang batas pada tingkat ini, dengan Mastercard yang mengoperasikan rentang serupa — dan prosesor Anda akan memasukkan Anda ke dalam program pemantauan. Pelanggaran yang berulang berisiko menyebabkan penghentian akun, meskipun penegakan hukumnya berbeda-beda tergantung skema, wilayah, dan pihak pengakuisisi. Mendapatkan akun pedagang baru setelah penghentian itu sulit dan mahal.

Biaya ketiga adalah waktu. Membangun sanggahan tolak bayar membutuhkan berjam-jam pekerjaan dokumentasi. Untuk sengketa senilai ₹50.000, banyak pedagang memperhitungkan bahwa upaya bantahan tidak sebanding dengan kemungkinan pemulihannya.

Tolok ukur manajemen penipuan, termasuk perkiraan dari Kount (sekarang bagian dari Equifax), menunjukkan bahwa setiap ₹1 kerugian akibat penipuan langsung dapat menelan biaya antara ₹2,5 dan ₹3,6 jika overhead operasional, biaya, dan waktu diperhitungkan — meskipun rasio pastinya bervariasi menurut ukuran bisnis dan vertikal. Rasio tersebut semakin buruk jika bisnis Anda semakin kecil. Kerugian penagihan balik bertambah dengan cepat ketika Anda sudah menanggung biaya tersembunyi, sehingga memakan pembayaran internasional Anda pada setiap transaksi.

Kerangka kerja pencegahan 7 langkah untuk eksportir India

Pencegahan jauh lebih murah dibandingkan penyelesaian sengketa. Langkah-langkah ini berlaku untuk semua bisnis di India yang menerima pembayaran kartu internasional.

- Langkah 1:Gunakan kontrak yang ditandatangani sebelum pekerjaan dimulai. Perjanjian PDF yang ditandatangani oleh kedua belah pihak, dengan ketentuan pembayaran dan cakupan penyerahan dinyatakan secara eksplisit, adalah dokumen bukti utama Anda jika sengketa diajukan. Tidak ada kontrak berarti tidak ada jejak kertas.

- Langkah 2:Tagih dalam jumlah pencapaian, bukan seluruhnya di muka. Untuk proyek di atas ₹1 lakh, bagi proyek menjadi dua atau tiga pembayaran penting. Klien yang telah membayar berkali-kali dan menerima setiap pengiriman memiliki posisi perselisihan yang jauh lebih lemah.

- Langkah 3:Dokumentasikan setiap pengiriman secara formal. Kirim email konfirmasi pengiriman untuk setiap pencapaian. Sebutkan tanggal, apa yang dikirimkan, dan minta pengakuan tertulis. Simpan rangkaian email ini sebagai catatan.

- Langkah 4:Dapatkan persetujuan tertulis pada setiap kiriman. WhatsApp yang "terlihat bagus" tidaklah cukup. Anda memerlukan email atau dokumen bertanggal yang secara eksplisit menyetujui pekerjaan tersebut. Persetujuan tersebut adalah bukti terkuat dalam perselisihan yang "tidak seperti yang dijelaskan".

- Langkah 5:Simpan log penggunaan untuk produk digital. Jika Anda mengirimkan perangkat lunak, platform, atau layanan digital, simpan log akses yang menunjukkan kapan klien masuk, apa yang mereka gunakan, dan untuk berapa lama. Bukti penggunaan aktif secara langsung bertentangan dengan klaim "layanan tidak diterima".

- Langkah 6: Pertimbangkan untuk menghindari kartu kredit untuk transaksi di atas ₹1,7 lakh (~$2.000). Rasio risiko terhadap imbalan untuk penerimaan kartu kredit meningkat tajam pada nilai transaksi yang lebih tinggi — meskipun beberapa bisnis B2B yang sudah matang mengelolanya dengan kontrol tambahan, seperti autentikasi dan penjaminan 3DS. Bagi sebagian besar eksportir India yang tidak memiliki sistem tersebut, paparannya tidak akan sepadan. Untuk pekerjaan B2B bernilai tinggi, usulkan transfer kawat atau transfer bank langsung pada tahap kontrak.

- Langkah 7:Gunakan deskriptor penagihan yang jelas. Banyak tagihan balik yang dipicu karena pemegang kartu tidak mengenali tagihan dalam tagihannya. Pastikan deskripsi penagihan Anda — nama yang muncul di laporan mutasi — sama persis dengan nama bisnis Anda.

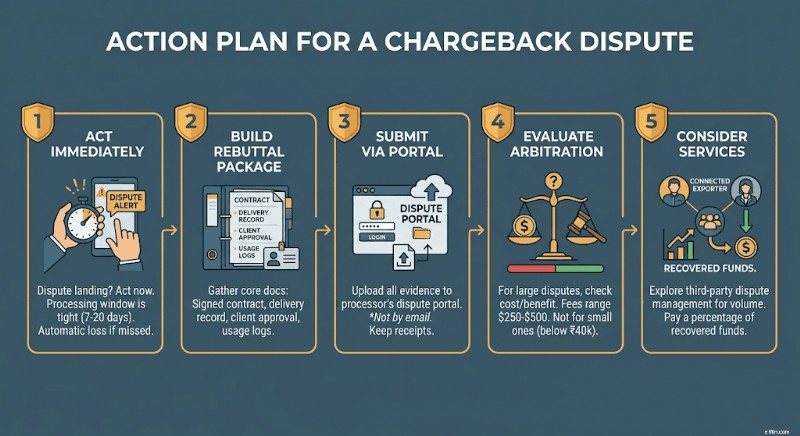

Apa yang harus dilakukan ketika tagihan balik terjadi

Jika perselisihan terjadi di akun Anda, segera bertindak. Kebanyakan pemroses memberi Anda waktu tujuh hingga dua puluh hari untuk merespons. Hilangnya jendela berarti otomatis hilang.

Susun paket sanggahan Anda berdasarkan empat dokumen:kontrak atau perjanjian yang ditandatangani, catatan konfirmasi pengiriman, persetujuan atau penandatanganan tertulis dari klien, dan log penggunaan atau akses apa pun yang Anda simpan. Jika kategori sengketa adalah "transaksi tidak sah", tambahkan catatan verifikasi identitas dari orientasi.

Kirimkan melalui portal sengketa pemroses Anda, bukan melalui email. Simpan tanda terima konfirmasi dari semua yang Anda kirimkan dan stempel waktunya.

Jika pemroses Anda menawarkan eskalasi arbitrase, evaluasi jumlah yang dipertaruhkan sebelum melanjutkannya. Biaya arbitrase biasanya berkisar antara $250 hingga $500 per kasus. Untuk sengketa di bawah ₹40.000, kondisi ekonomi jarang menguntungkan Anda.

Salah satu opsi praktis:layanan manajemen sengketa seperti Chargebacks911 atau Midigator menangani proses sanggahan atas nama Anda untuk persentase dana yang diperoleh kembali. Untuk bisnis di India dengan volume kartu internasional berulang, biayanya sepadan.

Rute yang lebih aman untuk transaksi B2B besar

Transfer kawat dan pembayaran rekening multi-mata uang tidak tunduk pada aturan tagihan balik jaringan kartu. Setelah SWIFT atau transfer bank lokal diselesaikan, tidak ada mekanisme sengketa yang tersedia bagi pembeli melalui jaringan perbankan. Transaksi sudah final. Mendapatkan metode pembayaran yang tepat adalah salah satu bagian dari gambaran tersebut — memahami kerangka kepatuhan pembayaran lintas negara secara penuh bagi eksportir India juga merupakan hal yang sama pentingnya.

Bagi eksportir India yang menagih klien B2B internasional — agensi, perusahaan perangkat lunak, produsen, dan konsultan — mengusulkan transfer kawat sebagai metode pembayaran default untuk faktur di atas $1.000 menghilangkan risiko penagihan balik sepenuhnya.

Rekening multi-mata uang dalam USD, GBP, atau EUR juga memungkinkan Anda menerima pembayaran luar negeri seperti bisnis lokal di pasar tersebut, tanpa melalui bank koresponden. Artinya, biaya perantara lebih sedikit, penyelesaian lebih cepat, dan tidak ada paparan terhadap jaringan kartu kredit.

Percakapan dengan klien sangatlah mudah:posisikan transfer bank sebagai metode pembayaran B2B standar Anda. Kebanyakan bisnis internasional lebih menyukainya. Rekonsiliasi lebih cepat, menciptakan jejak audit yang bersih, dan menghindari biaya pemrosesan kartu di pihak mereka.

Penafian: Informasi yang disediakan dalam blog ini hanya untuk tujuan informasi umum dan bukan merupakan nasihat keuangan atau hukum. Winvesta tidak membuat pernyataan atau jaminan tentang keakuratan atau kesesuaian konten dan merekomendasikan untuk berkonsultasi dengan profesional sebelum mengambil keputusan keuangan apa pun.

Dapatkan bayaran secara global. Simpan lebih banyak.

Tidak ada markup FX. Tidak ada GST. Dana dalam 1 hari.

Anda menyampaikan proyek tersebut. Klien menggunakannya. Tiga bulan kemudian, mereka mengajukan sengketa kartu kredit dengan klaim "layanan tidak diterima". Pemroses pembayaran segera memihak mereka. Anda kehilangan ₹4,17 lakh. Akun Stripe Anda ditandai untuk ditinjau. Dan klien menyimpan semuanya.

Ini bukanlah cerita yang langka. Hal ini terjadi pada pekerja lepas India, pendiri SaaS, dan bisnis ekspor setiap hari — dan kebanyakan dari mereka tidak menyadari hal ini akan terjadi.

Apa sebenarnya tagihan balik itu

Tagihan balik bukanlah pengembalian dana. Ini adalah pembalikan pembayaran paksa yang dilakukan langsung oleh bank pemegang kartu dengan jaringan kartu — Visa, Mastercard, atau Amex — tanpa melibatkan Anda sepenuhnya.

Inilah cara kerjanya dalam praktik. Pembeli menghubungi banknya dan mengklaim adanya masalah dengan transaksi. Bank segera membatalkan tagihan dan menerbitkan kredit sementara kepada pembeli. Pemroses pembayaran Anda kemudian mendebit rekening Anda sejumlah penuh, ditambah biaya pemrosesan sengketa. Anda kemudian memiliki waktu singkat — biasanya tujuh hingga dua puluh hari — untuk menyerahkan bukti yang membuktikan bahwa transaksi tersebut sah.

Posisi default di semua jaringan kartu utama adalah perlindungan pembeli. Anda dianggap salah sampai Anda membuktikan sebaliknya. Bagi merchant India yang berurusan dengan pemegang kartu AS atau UE, beban pembuktian tersebut sangat sulit dipenuhi.

Mengapa eksportir India sangat terekspos

Jarak geografis adalah masalah pertama. Penyelesaian sengketa terjadi di bawah yurisdiksi negara pemegang kartu. Undang-undang perlindungan konsumen AS dan UE termasuk yang terkuat di dunia, dan jaringan kartu membangun kerangka perselisihannya agar sesuai. Pedagang India tidak memiliki pijakan hukum dalam kerangka tersebut.

Penyerahan bukti adalah masalah kedua. Jaringan kartu memerlukan dokumentasi dalam format tertentu dalam tenggat waktu yang ketat. Jika kontrak Anda berbentuk PDF, konfirmasi pengiriman Anda ada dalam rangkaian email di dua platform, dan penandatanganan Anda dilakukan melalui pesan WhatsApp — bukti tersebut mungkin tidak memenuhi standar pengiriman.

Permasalahan ketiga bersifat struktural. Anda adalah pedagang kecil di yurisdiksi asing. Pemegang kartu adalah konsumen domestik banknya. Bank secara statistik lebih menyukai nasabahnya sendiri.

Tolok ukur vendor dari penyedia manajemen tagihan balik menunjukkan bahwa pedagang memenangkan kurang dari 20% transaksi yang disengketakan, angka yang bervariasi berdasarkan prosesor dan vertikal, namun secara konsisten dikutip di seluruh industri. Untuk pedagang lintas negara, angka tersebut masih lebih rendah.

Tiga jenis penipuan tolak bayar yang menimpa bisnis di India

- Penipuan ramah adalah yang paling umum dan paling sulit untuk dilawan. Pembeli menerima persis apa yang mereka bayarkan. Mereka tetap saja membantah tagihan tersebut — terkadang karena mereka lupa membeli, terkadang karena mereka menginginkan produk dan pengembalian dananya. Perkiraan industri yang dikutip secara luas dalam penelitian pembayaran menyebutkan bahwa penipuan ramah menyumbang sekitar 75% dari seluruh tagihan balik secara global, meskipun metodologinya berbeda-beda menurut sumbernya.

- Penipuan identitas adalah tipe kedua. Seseorang menggunakan kartu curian untuk membayar Anda. Pemegang kartu sebenarnya membantah transaksi tersebut saat mereka melihatnya. Anda kehilangan pembayaran dan barang atau jasa yang Anda kirimkan, tanpa ada jalan lain terhadap penipu.

- Penyalahgunaan "Item tidak seperti yang dijelaskan" adalah yang ketiga. Pembeli menerima produk atau layanan, menggunakannya, lalu mengajukan sengketa dengan mengklaim produk atau layanan tersebut tidak sesuai dengan deskripsi. Untuk layanan digital — pembuatan perangkat lunak, pekerjaan desain, konsultasi — hal ini sangat sulit untuk disangkal karena melibatkan penilaian subjektif.

Biaya sebenarnya:Di luar pengembalian dana

Pembalikan pembayaran hanyalah pukulan pertama. Setiap tagihan balik juga dikenakan biaya pemrosesan sengketa. Stripe mencantumkan biaya sengketa sebesar $15 di sebagian besar wilayah. PayPal mengenakan biaya antara $20 dan $30, tergantung pada jenis akun. Beberapa pemroses mengenakan biaya hingga $100 untuk pedagang berisiko tinggi. Angka-angka ini bersifat indikatif — jumlah pastinya berbeda-beda di setiap negara, pemroses, dan ketentuan akun, dan dapat berubah sewaktu-waktu. Biaya tersebut tidak dapat dikembalikan, meskipun Anda memenangkan perselisihan.

Biaya kedua adalah rasio tolak bayar Anda. Visa dan Mastercard menghitung ini sebagai transaksi yang disengketakan dibagi dengan total transaksi bulanan. Melewati ambang batas 1% — program pemantauan sengketa Visa mereferensikan ambang batas pada tingkat ini, dengan Mastercard yang mengoperasikan rentang serupa — dan prosesor Anda akan memasukkan Anda ke dalam program pemantauan. Pelanggaran yang berulang berisiko menyebabkan penghentian akun, meskipun penegakan hukumnya berbeda-beda tergantung skema, wilayah, dan pihak pengakuisisi. Mendapatkan akun pedagang baru setelah penghentian itu sulit dan mahal.

Biaya ketiga adalah waktu. Membangun sanggahan tolak bayar membutuhkan berjam-jam pekerjaan dokumentasi. Untuk sengketa senilai ₹50.000, banyak pedagang memperhitungkan bahwa upaya bantahan tidak sebanding dengan kemungkinan pemulihannya.

Tolok ukur manajemen penipuan, termasuk perkiraan dari Kount (sekarang bagian dari Equifax), menunjukkan bahwa setiap ₹1 kerugian akibat penipuan langsung dapat menelan biaya antara ₹2,5 dan ₹3,6 jika overhead operasional, biaya, dan waktu diperhitungkan — meskipun rasio pastinya bervariasi menurut ukuran bisnis dan vertikal. Rasio tersebut semakin buruk jika bisnis Anda semakin kecil. Kerugian penagihan balik bertambah dengan cepat ketika Anda sudah menanggung biaya tersembunyi, sehingga memakan pembayaran internasional Anda pada setiap transaksi.

Kerangka kerja pencegahan 7 langkah untuk eksportir India

Pencegahan jauh lebih murah dibandingkan penyelesaian sengketa. Langkah-langkah ini berlaku untuk semua bisnis di India yang menerima pembayaran kartu internasional.

- Langkah 1:Gunakan kontrak yang ditandatangani sebelum pekerjaan dimulai. Perjanjian PDF yang ditandatangani oleh kedua belah pihak, dengan ketentuan pembayaran dan cakupan penyerahan dinyatakan secara eksplisit, adalah dokumen bukti utama Anda jika sengketa diajukan. Tidak ada kontrak berarti tidak ada jejak kertas.

- Langkah 2:Tagih dalam jumlah pencapaian, bukan seluruhnya di muka. Untuk proyek di atas ₹1 lakh, bagi proyek menjadi dua atau tiga pembayaran penting. Klien yang telah membayar berkali-kali dan menerima setiap pengiriman memiliki posisi perselisihan yang jauh lebih lemah.

- Langkah 3:Dokumentasikan setiap pengiriman secara formal. Kirim email konfirmasi pengiriman untuk setiap pencapaian. Sebutkan tanggal, apa yang dikirimkan, dan minta pengakuan tertulis. Simpan rangkaian email ini sebagai catatan.

- Langkah 4:Dapatkan persetujuan tertulis pada setiap kiriman. WhatsApp yang "terlihat bagus" tidaklah cukup. Anda memerlukan email atau dokumen bertanggal yang secara eksplisit menyetujui pekerjaan tersebut. Persetujuan tersebut adalah bukti terkuat dalam perselisihan yang "tidak seperti yang dijelaskan".

- Langkah 5:Simpan log penggunaan untuk produk digital. Jika Anda mengirimkan perangkat lunak, platform, atau layanan digital, simpan log akses yang menunjukkan kapan klien masuk, apa yang mereka gunakan, dan untuk berapa lama. Bukti penggunaan aktif secara langsung bertentangan dengan klaim "layanan tidak diterima".

- Langkah 6: Pertimbangkan untuk menghindari kartu kredit untuk transaksi di atas ₹1,7 lakh (~$2.000). Rasio risiko terhadap imbalan untuk penerimaan kartu kredit meningkat tajam pada nilai transaksi yang lebih tinggi — meskipun beberapa bisnis B2B yang sudah matang mengelolanya dengan kontrol tambahan, seperti autentikasi dan penjaminan 3DS. Bagi sebagian besar eksportir India yang tidak memiliki sistem tersebut, paparannya tidak akan sepadan. Untuk pekerjaan B2B bernilai tinggi, usulkan transfer kawat atau transfer bank langsung pada tahap kontrak.

- Langkah 7:Gunakan deskriptor penagihan yang jelas. Banyak tagihan balik yang dipicu karena pemegang kartu tidak mengenali tagihan dalam tagihannya. Pastikan deskripsi penagihan Anda — nama yang muncul di laporan mutasi — sama persis dengan nama bisnis Anda.

Apa yang harus dilakukan ketika tagihan balik terjadi

Jika perselisihan terjadi di akun Anda, segera bertindak. Kebanyakan pemroses memberi Anda waktu tujuh hingga dua puluh hari untuk merespons. Hilangnya jendela berarti otomatis hilang.

Susun paket sanggahan Anda berdasarkan empat dokumen:kontrak atau perjanjian yang ditandatangani, catatan konfirmasi pengiriman, persetujuan atau penandatanganan tertulis dari klien, dan log penggunaan atau akses apa pun yang Anda simpan. Jika kategori sengketa adalah "transaksi tidak sah", tambahkan catatan verifikasi identitas dari orientasi.

Kirimkan melalui portal sengketa pemroses Anda, bukan melalui email. Simpan tanda terima konfirmasi dari semua yang Anda kirimkan dan stempel waktunya.

Jika pemroses Anda menawarkan eskalasi arbitrase, evaluasi jumlah yang dipertaruhkan sebelum melanjutkannya. Biaya arbitrase biasanya berkisar antara $250 hingga $500 per kasus. Untuk sengketa di bawah ₹40.000, kondisi ekonomi jarang menguntungkan Anda.

Salah satu opsi praktis:layanan manajemen sengketa seperti Chargebacks911 atau Midigator menangani proses sanggahan atas nama Anda untuk persentase dana yang diperoleh kembali. Untuk bisnis di India dengan volume kartu internasional berulang, biayanya sepadan.

Rute yang lebih aman untuk transaksi B2B besar

Transfer kawat dan pembayaran rekening multi-mata uang tidak tunduk pada aturan tagihan balik jaringan kartu. Setelah SWIFT atau transfer bank lokal diselesaikan, tidak ada mekanisme sengketa yang tersedia bagi pembeli melalui jaringan perbankan. Transaksi sudah final. Mendapatkan metode pembayaran yang tepat adalah salah satu bagian dari gambaran tersebut — memahami kerangka kepatuhan pembayaran lintas negara secara penuh bagi eksportir India juga merupakan hal yang sama pentingnya.

Bagi eksportir India yang menagih klien B2B internasional — agensi, perusahaan perangkat lunak, produsen, dan konsultan — mengusulkan transfer kawat sebagai metode pembayaran default untuk faktur di atas $1.000 menghilangkan risiko penagihan balik sepenuhnya.

Rekening multi-mata uang dalam USD, GBP, atau EUR juga memungkinkan Anda menerima pembayaran luar negeri seperti bisnis lokal di pasar tersebut, tanpa melalui bank koresponden. Artinya, biaya perantara lebih sedikit, penyelesaian lebih cepat, dan tidak ada paparan terhadap jaringan kartu kredit.

Percakapan dengan klien sangatlah mudah:posisikan transfer bank sebagai metode pembayaran B2B standar Anda. Kebanyakan bisnis internasional lebih menyukainya. Rekonsiliasi lebih cepat, menciptakan jejak audit yang bersih, dan menghindari biaya pemrosesan kartu di pihak mereka.

Penafian: Informasi yang disediakan dalam blog ini hanya untuk tujuan informasi umum dan bukan merupakan nasihat keuangan atau hukum. Winvesta tidak membuat pernyataan atau jaminan tentang keakuratan atau kesesuaian konten dan merekomendasikan untuk berkonsultasi dengan profesional sebelum mengambil keputusan keuangan apa pun.

Dapatkan bayaran secara global. Simpan lebih banyak.

Tidak ada markup FX. Tidak ada GST. Dana dalam 1 hari.

-

Cara Menghitung Nilai Buku yang Disesuaikan

Nilai buku yang disesuaikan selalu lebih rendah dari nilai intrinsik bisnis. Nilai buku, di bidang keuangan, juga disebut sebagai ekuitas pemegang saham atau nilai likuidasi, dihitung dengan menguran

-

16 Cara Menghemat Uang Dengan Anggaran Ketat

Kita semua menyukai cara cepat untuk menghemat uang! Jika Anda sedang mencari cara untuk menghemat uang dengan anggaran yang ketat, yakinlah bahwa itu jauh lebih mudah daripada yang mungkin Anda pikir

Investasi

- Bagaimana pasar saham bekerja

- Intisari Pasar Mingguan:Saham Teknologi Mengalami Minggu yang Volatil

- Pasar Volatil – Haruskah Anda Memilih Tunai atau Tetap Mengikuti Kursus?

- Kutipan Investasi yang Menginspirasi:Kebijaksanaan dari Pemimpin Keuangan

- Mencerahkan Kepercayaan Buta

- Dana Payung

- Memahami Akun Managed Futures

- 22 Aturan Investasi Jack Bogle yang Harus Anda Ikuti

-

Influencer Gen Z Memuji Akun Trump atas Keterlibatan Kaum Muda

Influencer Gen Z Memuji Akun Trump atas Keterlibatan Kaum Muda Bergabunglah dalam percakapan Masuk untuk mengomentari video dan ikut bersenang-senang. Tonton TV Langsung Tonton streaming langsung Fox News dan episode lengkapnya. Kurangi ketegangan mata dan fo...

-

Bitcoin Berjangka di CME Adalah Pilihan untuk 18 Desember,

Bitcoin Berjangka di CME Adalah Pilihan untuk 18 Desember, 2017 Investor akan segera melakukan perdagangan Bitcoin berjangka di CME , tanda cryptocurrency akan menjadi arus utama... Chicago Merchant Exchange (CME) mengumumkan hari ini (1 Desember, 2017) ...