Berinvestasi untuk Pemula:Tingkatkan $1.000 hingga $10.000 - Panduan Langkah demi Langkah

Pengungkapan: Postingan ini dapat menerima kompensasi dari mitra yang terdaftar melalui kemitraan afiliasi, tanpa biaya apa pun kepada Anda. Hal ini tidak memengaruhi penilaian kami, dan opini tersebut merupakan pendapat kami sendiri. Pelajari lebih lanjut di sini.

Berinvestasi memiliki kekuatan untuk mengubah hidup Anda.

Namun kebanyakan orang tidak tahu di mana harus menginvestasikan uangnya.

Jadi jika Anda ingin mengetahui cara berinvestasi 1000 dolar secara efektif, artikel ini akan membantu Anda melakukannya.

Mari selami.

Dalam artikel ini

3 Hal yang Perlu Disiapkan Sebelum Berinvestasi

Trik paling penting untuk mengoptimalkan $1000 Anda adalah dengan menyiapkan rencana permainan.

Seperti yang pernah dikatakan Benjamin Franklin:

“Dengan gagal melakukan persiapan, Anda sedang bersiap untuk gagal.”

Nah berikut 3 hal yang harus dipersiapkan sebelum berinvestasi:

1. Lakukan Riset Anda

Anda akan mendengar saya mengatakan ini berkali-kali:

Selalu lakukan riset Anda.

Meskipun Anda 100% yakin ingin berinvestasi, pastikan Anda melakukan riset terlebih dahulu.

2. Tentukan Toleransi Risiko Anda

Toleransi risiko Anda adalah jumlah risiko yang bersedia Anda ambil sebagai imbalan untuk memperoleh imbal hasil yang lebih tinggi.

Misalnya, beberapa orang mungkin mengambil lebih banyak risiko untuk mendapatkan keuntungan yang lebih tinggi.

Pihak lain mungkin mengambil risiko lebih rendah untuk mendapatkan keuntungan yang lebih rendah dan lebih terjamin.

Berikut beberapa panduan untuk membantu Anda menemukan toleransi risiko:

Kamu masih muda

Anda mendekati masa pensiun

Anda memiliki penghasilan dan pekerjaan yang stabil

Penghasilan Anda tidak dijamin

Kamu sehat

Anda menghabiskan banyak uang untuk tagihan medis

Anda tidak memiliki hutang berbunga tinggi

Anda memiliki hutang berbunga tinggi

Anda memiliki sumber pendapatan lain

Anda adalah pencari nafkah utama

Anda memiliki investasi dan uang tunai

Anda tidak punya uang yang disimpan

Berapa skor Anda?

Jumlahkan total dari masing-masing sisi untuk membantu Anda memutuskan kapan harus menambah atau mengurangi risiko.

3. Miliki Sasaran Dasar

Berikut beberapa sasaran yang harus dicapai sebelum Anda mulai berinvestasi:

- Punya anggaran

- Memiliki utang berbunga tinggi sebesar $0

- Memiliki dana darurat 3-6 bulan

Sudahkah Anda mencapai tujuan ini?

Jika belum, mulailah dengan mengumpulkan dana darurat atau melunasi utang terlebih dahulu.

Berikut adalah 20 cara terbaik untuk berinvestasi $1000, yang semuanya dapat Anda gunakan hari ini untuk membangun kekayaan.

Mari kita mulai!

1. Rumah Sewa

Jika Anda ingin memperoleh penghasilan pasif, Anda perlu berinvestasi pada aset yang menghasilkan pendapatan.

Dan rumah sewa adalah salah satu aset terbaik untuk menghasilkan pendapatan pasif.

Mengapa?

Karena dengan rumah sewa Anda menghasilkan uang dengan 1 dari 2 cara:

- Pendapatan sewa – arus kas dari sewa

- Apresiasi properti – nilai properti meningkat seiring waktu

Bagian terbaiknya?

Pendapatan sewa biasanya merupakan sumber pendapatan yang sangat stabil – bahkan selama resesi.

Dan meskipun sebagian besar investasi real estat mengharuskan Anda membayar $1.000 di muka…

Dan pendaftarannya sepenuhnya gratis!

Bahkan Jeff Bezos (orang terkaya di dunia) berinvestasi di Arrived.

Namun ingat, real estat tidak likuid dan merupakan investasi jangka panjang.

Jadi, jika Anda ingin membangun kekayaan seiring berjalannya waktu, real estat mungkin cocok untuk Anda.

2. Saham Perorangan

Kebanyakan jutawan berinvestasi di saham.

Mengapa?

Karena saham secara historis mengalami peningkatan nilainya.

Misalnya, berikut adalah historis kinerja Nvidia:

Seperti yang Anda lihat, saham biasanya merupakan investasi yang bagus jika Anda menyimpannya dalam jangka panjang.

Itulah mengapa sangat penting untuk mempertahankan pola pikir jangka panjang saat berinvestasi.

Tapi bagaimana Anda tahu saham apa yang akan Anda investasikan?

Ya, kami tidak punya bola kristal.

Jadi tidak ada yang tahu kapan saham selanjutnya akan naik atau turun.

Namun, kami memiliki hal terbaik berikutnya:

Seeking Alpha adalah alat bantu saya untuk berita dan data pasar saham.

Dan saat ini, mereka memiliki penawaran spesial, ditambah uji coba GRATIS 7 hari.

Kiat profesional: Jangan menaruh 100% uang Anda ke dalam satu saham dengan harapan Anda akan mendapat keuntungan besar.

Portofolio yang seimbang adalah kuncinya karena dapat menyebarkan risiko.

3. HYSA

Jika Anda ingin memarkir uang Anda di suatu tempat dan mendapatkan bunga atas uang tunai yang Anda simpan…

Kemudian pertimbangkan untuk membuka HYSA (alias rekening tabungan dengan hasil tinggi).

HYSA dapat menyediakan:

- Likuiditas

- Penghasilan pasif

- Biaya rendah (atau tanpa biaya)

- Asuransi FDIC (pastikan untuk membaca rinciannya!)

Bagian terbaiknya?

Dengan suku bunga saat ini, Anda bisa mendapatkan APY lebih dari 5%.

Tarif 5% untuk $1.000 akan memberi Anda $50 karena tidak melakukan apa pun.

Bicara tentang membuat uang Anda bekerja untuk Anda!

Lalu bagaimana cara membuka HYSA?

Begini caranya:

- Buka Raisin.com (Saya sendiri menggunakan Kismis)

- Jelajahi rekening tabungan yang tersedia

- Pilih salah satu rekening tabungan

- Buka rekening tabungan Anda

- Simpan uang tunai Anda di rekening tabungan Anda

- Mulailah mendapatkan penghasilan pasif

Sederhana.

Dan dengan Raisin, Anda juga tidak dikenakan biaya, asuransi FDIC, dan akses 24/7 ke dana Anda.

Plus Raisin tersedia di 30+ negara.

4. Pinjaman P2P

Jika Anda menginginkan keuntungan tinggi dan aliran pendapatan pasif, pertimbangkan pinjaman P2P.

Pinjaman peer-to-peer (alias P2P) adalah saat Anda meminjamkan uang dengan imbalan pembayaran kembali pinjaman Anda ditambah bunga.

Dengan P2P, pada dasarnya Anda adalah banknya:

- Anda memberikan pinjaman

- Anda memperoleh bunga dari pinjaman Anda

- Anda menerima pembayaran penuh pinjaman Anda setelah jangka waktu berakhir

Pinjaman Anda akan dipinjam oleh sirip rumah di seluruh negeri.

Sirip rumah akan menggunakan uang Anda untuk:

- Beli rumah fixer-atas

- Memperbaiki rumah

- Menyewakannya

- Jual

Dengan asumsi semuanya berjalan baik, pinjaman awal Anda ditambah bunga harus dilunasi.

Biasanya, Anda bisa memperoleh keuntungan antara 7% hingga 26%.

Bagian terbaiknya?

Memulai P2P itu cepat dan mudah.

Ingatlah bahwa orang yang meminjam uang Anda bisa gagal membayar kembali pinjaman Anda.

Jadi, berinvestasilah hanya sebanyak yang Anda bersedia kehilangan.

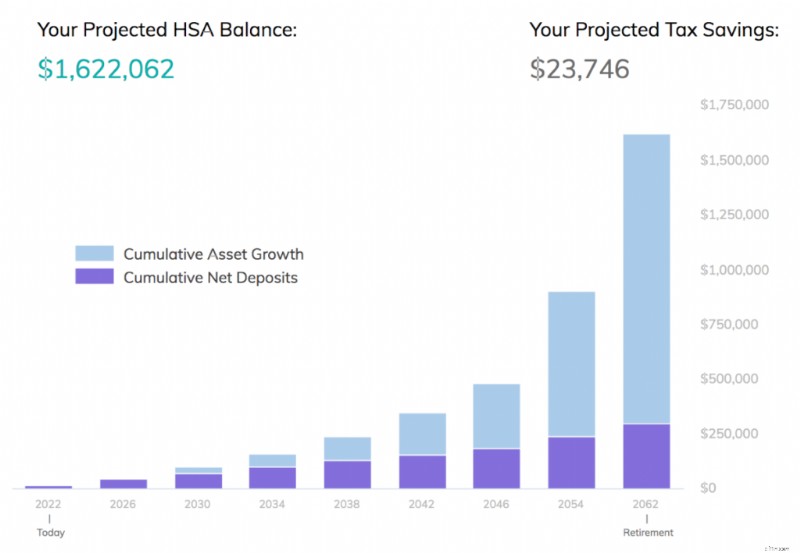

5. HSA

HSA adalah salah satu alat membangun kekayaan yang paling ampuh.

Namun hanya 9,3% orang Amerika yang memilikinya.

Apa itu HSA?

HSA adalah Rekening Tabungan Kesehatan.

Anda menghemat uang di HSA untuk biaya pengobatan di masa depan.

Dan mereka adalah SATU-SATUNYA akun yang diuntungkan pajak tiga kali lipat.

Kunci untuk memanfaatkan HSA Anda adalah dengan berkontribusi pada HSA Anda dan kemudian… INVESTASI kontribusi Anda.

Gunakan HSA Anda seperti rekening pensiun.

Biarkan kontribusi Anda TUMBUH di pasar saham seiring berjalannya waktu.

Berikut jumlah uang yang dapat Anda hemat di HSA jika Anda mulai berkontribusi pada usia 25 hingga 65 tahun, dan menghasilkan laba tahunan rata-rata 7%:

Benar sekali – Anda bisa menghemat lebih dari $1,6 JUTA di HSA Anda – dan 100% di antaranya juga bebas pajak.

Bagian terbaiknya?

Anda dapat menyiapkan HSA sendiri.

Dengan kata lain, Anda tidak perlu perusahaan menyiapkan HSA untuk Anda!

Sisi negatifnya?

Untuk membuka HSA, Anda harus memiliki HDHP.

HDHP adalah Paket Kesehatan dengan Pengurangan Tinggi.

Jika Anda tidak tahu apakah Anda memenuhi syarat untuk mendapatkan HDHP, tanyakan kepada petugas Sumber Daya Manusia (SDM) atau perusahaan Anda.

Dengan Lively, Anda membayar $0 untuk membuka akun Anda…

Dan Anda dapat memilih cara berinvestasi:

- Bisa dilakukan sendiri (jika Anda adalah investor berpengalaman)

- Atau dengan menggunakan robo-advisor (mereka akan mengenakan sedikit biaya)

HSA adalah salah satu rahasia terbaik untuk membangun kekayaan.

Sekarang Anda tahu cara menggunakan HSA untuk keuntungan ANDA.

6. ETF

Berinvestasi di ETF adalah salah satu cara termudah untuk meningkatkan kekayaan Anda.

Dana yang diperdagangkan di bursa (alias ETF) melacak indeks (seperti S&P 500, favorit saya).

ETF tidak berupaya untuk mengungguli pasar – sebaliknya, mereka hanya mengikuti indeks.

Bagian terbaiknya?

ETF bersifat likuid, berbiaya rendah, dan terdiversifikasi.

Faktanya, Anda dapat berinvestasi di semua jenis ETF:

- ETF Obligasi

- ETF Kripto

- ETF real estate

- ETF Komoditas

Dan ribuan lainnya.

Dan seperti saham, ETF dapat dibeli atau dijual selama jam pasar perdagangan.

Jadi bagaimana Anda berinvestasi di ETF?

Berikut prosesnya:

- Buka akun gratis dengan Robinhood

- Tentukan jenis akun Anda (IRA, perorangan, gabungan, dll.)

- Hubungkan rekening bank Anda

- Danai akun investasi Anda

- Riset ETF favorit Anda

- Jalankan investasi Anda

- Tahan untuk jangka panjang

Butuh saran ahli tentang ETF mana yang akan Anda investasikan?

Pertimbangkan untuk berlangganan Seeking Alpha untuk mendapatkan pilihan dan analisis ETF terbaik.

Semakin dini Anda mulai berinvestasi di ETF, semakin cepat Anda menjadi mandiri secara finansial.

7. Lunasi Hutang Berbunga Tinggi

Bahkan sebelum Anda berpikir:

“Apa yang dapat saya lakukan dengan 1000 dolar”

Hal pertama yang harus Anda lakukan adalah memikirkan hutang yang Anda miliki.

Ingat, ada 2 jenis utang utama:Utang macet dan utang pintar.

Hutang berbunga tinggi

(biasanya 10% atau lebih)

Hutang digunakan untuk penyusutan aset

Hutang berbunga rendah

Hutang digunakan untuk mengapresiasi aset

Jika ternyata Anda memiliki utang berbunga tinggi, seperti utang kartu kredit, hal pertama yang harus Anda pikirkan adalah “bagaimana saya bisa keluar dari utang dengan cepat?”

Kiat profesional: Jika Anda memiliki beberapa utang berbunga tinggi, Anda mungkin ingin mempertimbangkan untuk melunasinya melalui metode bola salju atau metode longsoran salju.

Sebagai penyegaran singkat, saya telah mencantumkan perbedaan antara 2 metode di bawah ini:

Lunasi saldo terendah terlebih dahulu

Lunasi suku bunga tertinggi terlebih dahulu

Secara finansial, lebih masuk akal untuk menggunakan metode avalanche, karena Anda akan menghemat lebih banyak uang untuk melunasi utang dengan tingkat bunga tertinggi terlebih dahulu.

Namun, metode bola salju mungkin lebih baik jika Anda kesulitan mendapatkan dan tetap termotivasi.

Itu karena dengan metode bola salju, Anda melunasi hutang terkecil Anda terlebih dahulu, meskipun “hanya” $50.

Melihat utang pertama Anda berhasil dilunasi dapat menjadi motivasi besar dan dapat membantu banyak dari kita menjaga momentum tersebut.

Bagaimana jika Anda masih memiliki sisa utang?

Jika ternyata masih ada sisa utang setelah melakukan pembayaran sebesar $1000 untuk utang tersebut, inilah saatnya memikirkan beberapa opsi lain – seperti konsolidasi utang.

Berikut kira-kira cara kerja konsolidasi utang:

Seperti yang Anda lihat, konsolidasi utang adalah cara menggabungkan semua utang Anda yang berbeda ke dalam 1 keranjang dan kemudian hanya melakukan 1 pembayaran.

Konsolidasi utang menyederhanakan segalanya untuk Anda.

Perhatian: Konsolidasi utang hanyalah perbaikan sementara. Perlu diingat bahwa mengkonsolidasi utang tidak menghilangkan perilaku yang membawa Anda ke posisi utang tersebut.

Salah satu layanan yang dapat membantu Anda mengkonsolidasikan hutang Anda adalah Upgrade 👇

Peningkatan memberi Anda:

- Jangka waktu tetap

- Tarif tetap yang rendah

- Tanggal pembayaran yang jelas

- Tidak ada biaya pembayaran di muka

- Pembayaran bulanan yang terjangkau

Hal ini dapat menghasilkan penghematan sekaligus menghilangkan kejutan suku bunga tinggi yang dapat berubah kapan saja.

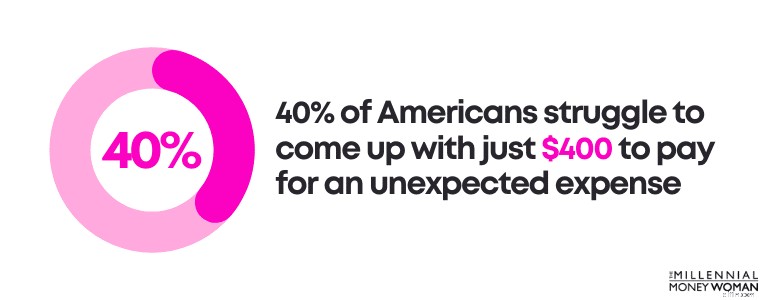

8. Dana Tabungan Darurat

Jadi apa yang bisa Anda lakukan dengan 1000 dolar?

Jika Anda tidak memiliki utang berbunga tinggi, langkah selanjutnya adalah mempertimbangkan untuk menambah dana tabungan darurat Anda (jika Anda belum melakukannya).

Dengan kata lain, jika Anda harus hidup dengan $2.000 per bulan, maka rekening tabungan darurat Anda harus didanai dengan:

- Minimum =$6.000

- Maksimal =$12.000

Dana tabungan darurat Anda harus:

- Uang tunai

- Cairan

- Mudah diakses

Mengapa begitu penting untuk menyiapkan dana tabungan darurat?

Hal ini terjadi karena 40% orang Amerika kesulitan untuk menghasilkan $400 saja untuk membayar biaya darurat yang tidak terduga!

Jadi bagaimana jika Anda merasa menabung untuk biaya hidup selama 3 hingga 6 bulan adalah sesuatu yang sepertinya tidak mungkin dilakukan saat ini?

Tidak apa-apa!

Cobalah untuk melakukannya secara bertahap.

Inilah cara saya mencoba menyusun tujuan saya jika saya tidak dapat menghemat banyak uang:

Sasaran untuk Bulan 1

Total penghematan $300

Sasaran untuk Bulan 2

Total penghematan $600

Sasaran untuk Bulan 3

Total penghematan $1.000

Sasaran untuk Bulan 6

Total penghematan $3.000

Sasaran untuk Bulan 12

Total penghematan $6.000

Jika Anda dapat menghemat $1.000 dalam jangka pendek (kira-kira 3 bulan), itu sudah merupakan keuntungan besar!

Berikut triknya:

Jangan hanya menyimpan uang dana darurat di rekening tabungan bank biasa, tempat Anda memperoleh bunga hampir 0% atas uang tunai Anda.

Sebaliknya, pertimbangkan untuk menyimpan uang tunai Anda di rekening tabungan dengan imbal hasil tinggi (alias rekening tabungan yang memiliki suku bunga lebih tinggi) sehingga Anda memperoleh lebih banyak uang dari uang tunai Anda.

Rekening berbunga tinggi favorit saya adalah Axos Bank 👇

Jika Anda kesulitan menabung cukup uang untuk dana tabungan darurat, Anda mungkin ingin mempertimbangkan membuat anggaran .

9. Asuransi Jiwa Berjangka Tingkat

Jika Anda ingin tahu apa yang harus dilakukan dengan seribu dolar dan Anda belum memiliki asuransi jiwa, bacalah bagian ini.

Memiliki asuransi jiwa berjangka dengan jumlah yang tepat memiliki beberapa manfaat, antara lain:

- Ini membantu penerima manfaat Anda melunasi utangnya

- Ini mengurangi tekanan finansial pada penerima manfaat Anda

- Ini menggantikan penghasilan Anda setelah kematian Anda (ini baik untuk pasangan Anda)

Namun, hanya 54% orang dewasa Amerika yang memiliki asuransi jiwa, dan banyak dari orang dewasa tersebut seringkali tidak memiliki cukup asuransi jiwa.

Faktanya adalah ini:

Tidak semua asuransi jiwa diciptakan sama.

Memang ada beberapa jenis asuransi jiwa yang mungkin bukan yang terbaik bagi Anda (saya memikirkan asuransi jiwa seumur hidup).

Namun, sebagai pedoman umum, bagi profesional muda, asuransi jiwa berjangka biasanya merupakan produk asuransi jiwa yang baik, jika membandingkan biaya vs. manfaatnya.

Berikut terjemahan singkat ke dalam bahasa Inggris sederhana untuk Anda:

Premium

Jumlah uang yang harus Anda bayarkan setiap bulan (alias tagihan Anda)

Istilah

Kerangka waktu tertentu

Tingkat

Premi Anda (alias biaya Anda) tidak akan berubah, meskipun Anda menjadi tidak sehat di kemudian hari

Asuransi jiwa berjangka tingkat adalah jenis asuransi jiwa termurah dan paling sederhana, itulah sebabnya asuransi jiwa sering kali masuk akal untuk dibeli oleh para profesional muda dan generasi milenial.

Mengapa?

Karena profesional muda dan generasi milenial biasanya:

- Dalam kondisi paling sehat (sehingga preminya lebih rendah)

- Tidak perlu mengeluarkan $1000 untuk membeli polis seumur hidup yang mahal

Perlu diingat bahwa jika Anda seorang profesional muda dan masih dalam tahap awal karier, penghasilan Anda mungkin akan meningkat secara signifikan dalam beberapa tahun ke depan, dan hal ini mungkin perlu Anda pertimbangkan.

Kebanyakan generasi milenial yang saya lihat mengajukan permohonan $1.000.000.

Polis asuransi jiwa senilai $1.000.000 dapat dikenakan biaya antara $14 hingga $30+ per bulan, bergantung pada kesehatan Anda.

Bahkan jika Anda belum siap untuk membeli polis asuransi jiwa, saya sangat menyarankan Anda mendapatkan penawaran gratis dengan Everyday Life .

Everyday Life adalah salah satu pasar asuransi jiwa online terbaik yang mencocokkan Anda dengan perusahaan asuransi jiwa terbaik.

Dengan Everyday Life, Anda dapat memberikan penawaran harga gratis, membandingkan harga, dan akhirnya berbicara dengan perwakilan untuk menentukan bagaimana Anda dapat melangkah maju.

10. 401(k)

AndaSalah satu ide investasi 1.000 dolar favorit saya lainnya adalah menggunakan uang tunai Anda untuk 401(k).

Faktanya, 401(k) adalah program pensiun yang dapat membantu Anda menjadi jutawan .

Pada tahun 2021, total 412.000 paket 401(k) mencapai saldo $1 juta atau lebih.

Bicara tentang membangun kekayaan!

Tentu saja, hal ini juga membantu karena kinerja pasar pada tahun 2021 sangat baik, yang tentunya merupakan faktor lain yang berkontribusi terhadap peningkatan saldo 401(k).

Namun, intinya adalah Anda dapat membangun kekayaan yang signifikan di 401(k).

Dengan kata lain, jika Anda memiliki akses ke paket 401(k) melalui pekerjaan Anda, hal pertama yang ingin Anda lakukan adalah:

- Hubungi departemen HR (sumber daya manusia) Anda

- Tanyakan berapa besar kontribusi yang sesuai dari perusahaan Anda, jika ada

Mengapa saya begitu fokus pada kontribusi yang sesuai dengan pemberi kerja?

Karena kontribusi yang sesuai dari pemberi kerja hampir seperti uang gratis bagi Anda.

Apakah definisinya terdengar membingungkan?

Berikut contoh kehidupan nyata:

Gaji

$50.000

Kontribusi 401k Tahunan Anda

$2.000

Persentase Kontribusi Anda terhadap Gaji

4%

Kontribusi Pencocokan Perusahaan

Perusahaan akan mencocokkan 50% kontribusi Anda, hingga 6% gaji Anda

Apa Artinya

Pengusaha akan berkontribusi hingga 3% dari total gaji Anda

Kontribusi Perusahaan Tahunan Maksimum ke 401(k)

Anda$1.500

Dalam contoh di atas, Anda baru saja mendapatkan $1.500 “gratis” dari perusahaan Anda – hanya karena Anda memberikan kontribusi pada rencana 401(k) yang jumlahnya lebih dari 3% dari gaji Anda.

Kami baru saja meluangkan waktu untuk membicarakan pentingnya memberikan kontribusi pada 401(k) Anda – terutama jika perusahaan Anda menawarkan kontribusi yang sepadan.

Sekarang, apa?

Langkah selanjutnya adalah berinvestasi pada 401(k).

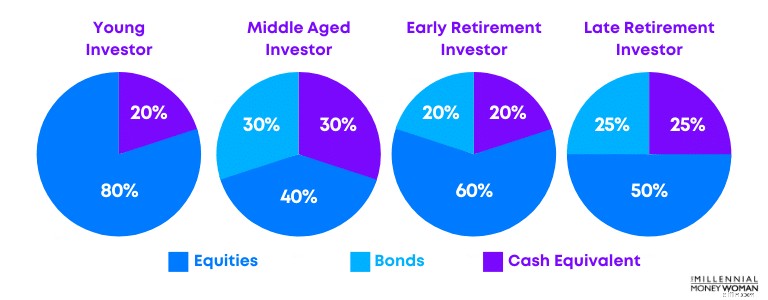

Secara umum, Anda sebaiknya mempertimbangkan toleransi risiko Anda (alias tingkat kenyamanan Anda dengan jumlah uang yang Anda rencanakan untuk diinvestasikan di pasar saham) dan usia Anda.

Di bawah ini contoh alokasi investasi:

Cara terbaik untuk menginvestasikan $1000, setelah berinvestasi pada diri Anda sendiri, mungkin adalah berinvestasi pada paket 401(k) Anda.

Jika Anda berinvestasi setidaknya hingga kontribusi yang sesuai dari perusahaan, maka Anda bisa mendapatkan uang gratis (yang bisa berjumlah $1.000, tergantung pada perjanjian Anda dengan perusahaan Anda).

11. Dirimu sendiri

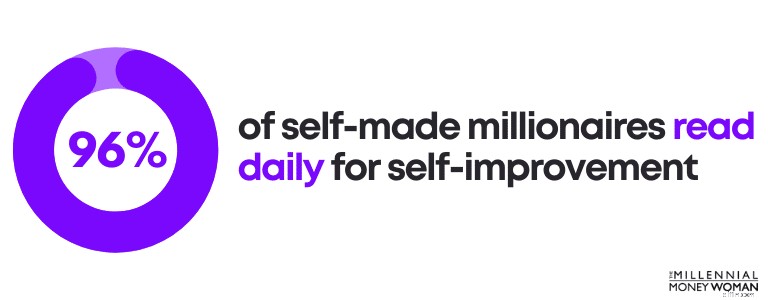

Menurut pendapat saya, Anda tidak akan pernah salah dalam berinvestasi pada diri sendiri.

Faktanya, saya yakin salah satu investasi terbaik adalah berinvestasi pada diri sendiri.

Saat Anda berinvestasi pada diri sendiri, Anda akan memperoleh ROI tertinggi.

Dan jangan hanya mengambilnya dari saya.

96% jutawan yang sukses berinvestasi pada diri mereka sendiri dengan membaca setiap hari untuk:

- Tingkatkan karier mereka

- Meningkatkan pendidikan mereka

- Fokus pada pengembangan diri

Tidak harus pintar, bahkan tidak perlu kuliah untuk menjadi sukses.

Namun yang Anda perlukan adalah:

- Fokus

- Disiplin

- Konsistensi

- Komitmen

- Tekad

Apakah Anda siap untuk mengambil langkah berikutnya dan mengembangkan keahlian Anda?

Kunjungi salah satu platform pendidikan terkemuka dunia, Udemy 👇

Anda dapat mengikuti kursus Udemy mulai dari:

- Musik

- Piton

- Pemasaran

- Pengembangan Web

- Perkembangan Pribadi

Kursus favorit saya mungkin adalah kursus MBA, yang dapat Anda beli dengan harga lebih dari $100 dibandingkan menghabiskan $100.000, jika Anda kuliah di universitas.

Jika Anda pernah mendengar lagu Eminem, “Lose Yourself”, Anda mungkin ingat baris terakhir dari lagu tersebut, yaitu “Anda dapat melakukan apa pun yang Anda inginkan.”

Dan Eminem benar.

Jika Anda ingin meningkatkan keterampilan dan penghasilan, lihatlah sekeliling Anda, karena semua sumber daya dan alat tersedia untuk Anda.

Sekarang, terserah Anda untuk pergi dan mendapatkannya.

12. Dana Indeks Berbiaya Rendah

Percaya atau tidak, berinvestasi tidak harus seksi.

Faktanya, penelitian telah berkali-kali membuktikan bahwa berinvestasi pada dana indeks yang pasif dan berbiaya rendah adalah bagaimana Anda dapat membangun kekayaan jangka panjang.

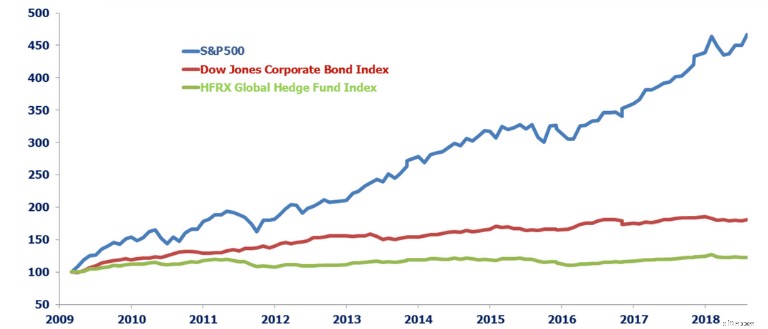

Lihatlah gambar ini, membandingkan kinerja bersih dana lindung nilai versus dana indeks berbiaya rendah (S&P 500).

Meskipun hedge fund mungkin berbangga bahwa mereka mengungguli pasar, informasi tersebut cenderung menyesatkan.

Mengapa?

Karena dana lindung nilai membebankan biaya yang sangat besar.

Hanya setelah sekitar 22% biaya (2% + 20%) dibayarkan ke dana lindung nilai, barulah Anda dapat melihat laba bersih Anda.

Jika Anda mencari opsi dana indeks termurah, berikut adalah beberapa favorit saya yang pernah saya gunakan secara pribadi:

Fidelity ZERO Indeks Kapitalisasi Besar

0,000%

ETF Vanguard S&P 500

0,030%

Dana Indeks Schwab S&P 500

0,020%

SPDR S&P 500 ETF Kepercayaan

0,095%

Lihatlah betapa murahnya investasi ini dibandingkan dengan jumlah yang akan Anda bayarkan jika Anda menyewa dana lindung nilai:

- Beban dana indeks:0% hingga 0,095%

- Beban dana lindung nilai:17% hingga 22% +

Jadi, bagaimana Anda mulai berinvestasi pada dana indeks berbiaya rendah?

Dengan membuka akun investasi gratis di platform populer M1 Finance 👇

M1 Finance adalah robo-advisor dengan lebih dari 6.000 saham dan dana yang dapat dipilih untuk membangun portofolio Anda sendiri yang disesuaikan.

Berikut beberapa fakta singkat tentang M1:

- Biaya:0%

- Minimum akun:$100 untuk akun reguler

- Rekening minimum:$500 untuk rekening pensiun

Jika Anda siap menginvestasikan $1000 atau minimal jumlah yang lebih besar dari $100, maka Anda mungkin ingin memeriksa M1 Finance .

13. Penggalangan Dana Real Estat

Investasi real estat sering kali diserahkan kepada kelompok eksklusif dan terkemuka.

Inilah orang-orang yang memiliki $100.000 atau $1.000.000 untuk dibelanjakan pada transaksi properti.

Namun, platform penggalangan dana real estate seperti Fundrise yang membuatnya dapat diakses oleh semua orang, bukan hanya 1% teratas saja.

Seringkali, Anda berperan sebagai bank dengan meminjamkan uang Anda – dan Anda tahu berapa banyak uang yang dapat dihasilkan bank.

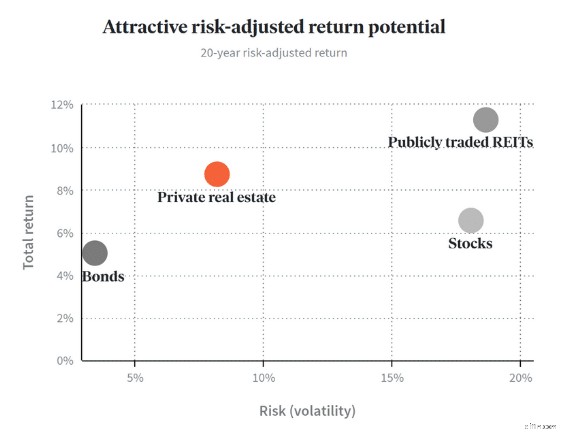

Faktanya, Fundrise mengklaim bahwa Anda bisa memperoleh keuntungan tahunan antara 7,31% hingga 16,11%.

Lihat grafik di bawah ini:

Bagan ini menggambarkan bagaimana transaksi real estate swasta dengan platform seperti Fundrise, memiliki risiko yang relatif rendah dan keuntungan yang relatif tinggi.

Anda tidak hanya memperoleh aliran pendapatan pasif dari sewa yang dibayarkan, namun Anda juga dapat memperoleh keuntungan melalui apresiasi properti, setelah real estat tersebut dijual di masa mendatang.

Tentu saja, trade-offnya adalah mengunci uang Anda untuk waktu yang lama.

Berikut adalah beberapa pro dan kontra tambahan untuk crowdfunding real estat:

Berinvestasi pada properti individual tanpa harus mengelola properti

Risiko lebih tinggi

Anda dapat mendiversifikasi portofolio Anda

Tidak likuid

Potensi keuntungan tinggi

Anda mungkin tidak akan melihat keuntungan hingga bertahun-tahun setelah Anda pertama kali berinvestasi

Potensi penghasilan pasif

Banyak transaksi real estat biasanya dibatasi untuk investor terakreditasi

Ingatlah bahwa berinvestasi di real estat adalah salah satu strategi utama yang digunakan oleh orang kaya.

Sekarang Anda juga bisa, hanya dengan $10, dengan Fundrise 👇

Fundrise biasanya menginvestasikan uang Anda di:

- Apartemen

- Komersial

- Keluarga tunggal

Seperti semua investasi yang memberikan keuntungan/risiko lebih tinggi, pastikan Anda melakukan riset sebelum berkomitmen secara finansial.

14. Warisan Anda

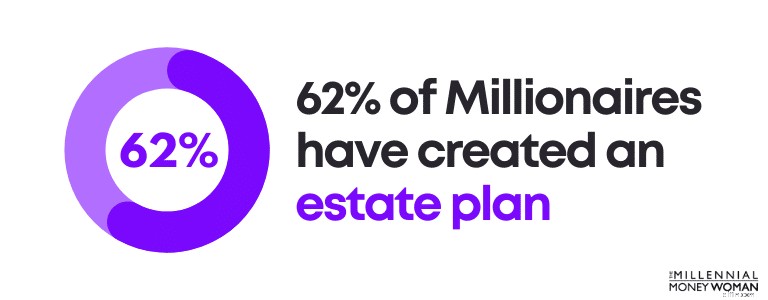

Salah satu investasi yang paling diabaikan adalah warisan Anda.

Meskipun tidak ada orang yang suka membicarakan kematian mereka sendiri, kita perlu membuat rencana sekarang, karena hidup akan memberikan kita tantangan, seperti yang kita tahu.

Bahkan para jutawan pun masih memiliki kekurangan dalam bidang perencanaan kekayaan, dengan hanya 62% jutawan yang telah membuat rencana kekayaan.

Jadi apa sebenarnya rencana warisan itu?

Beberapa contoh perencanaan warisan dapat mencakup:

- Menyusun atau memperbarui Surat Wasiat

- Menunjuk penerima asuransi jiwa Anda

- Mempersiapkan bagaimana aset Anda akan didistribusikan

- Mencantumkan siapa yang akan menerima jam tangan dan perhiasan favorit Anda

Mengapa perencanaan properti sangat penting?

Berikut beberapa alasan mengapa perencanaan properti mungkin merupakan cara terbaik untuk berinvestasi sebesar $1000:

- Ketenangan pikiran

- Minimalkan pajak untuk penerima manfaat Anda

- Lindungi anak Anda dengan menunjuk wali

- Lindungi diri Anda jika terjadi situasi kesehatan

- Cegah drama keluarga dengan secara jelas menentukan barang mana yang Anda ingin penerima manfaat terima

Berikut adalah beberapa dokumen harta warisan terpenting yang harus dibuat oleh setiap orang – bahkan jika Anda belum menjadi jutawan:

- Akan

- Hidup Akan

- Dokumen Perwalian

- Surat Kuasa yang Tahan Lama

…Dan inilah arti istilah asing ini dalam bahasa Inggris sederhana:

Akan

Dokumen yang menentukan ke mana Anda ingin aset Anda (seperti mobil, rekening bank, dll.) dititipkan setelah Anda meninggal

Kehendak Hidup

Mengkomunikasikan harapan akhir hidup Anda, terutama ketika Anda mengalami ketidakmampuan mental (misalnya, apakah Anda ingin tetap hidup secara artifisial)

Dokumen Perwalian

Menunjuk wali untuk anak-anak Anda. Dokumen ini biasanya ditemukan dalam Surat Wasiat

Surat Kuasa Tahan Lama

Tunjuk seseorang (yang Anda percayai) untuk turun tangan dan mengambil keputusan atas nama Anda dalam segala aspek kehidupan Anda – mulai dari keuangan, keluarga, dll.

Surat Kuasa Tahan Lama untuk Perawatan Kesehatan

Menunjuk seseorang untuk merawat Anda jika Anda menjadi tidak mampu secara mental (mungkin seseorang yang berbeda dari Surat Kuasa Tetap Anda)

Jika Anda menunjuk seseorang untuk mengurus Anda, biasanya ada baiknya Anda berdiskusi dengan mereka sebelum Anda menandatangani dokumen warisan Anda.

Dalam kasus yang sangat jarang terjadi, orang yang ingin Anda rawat mungkin sebenarnya tidak ingin ditempatkan pada posisi tersebut (misalnya membuat keputusan medis atas nama Anda).

Percayalah ketika saya mengatakan bahwa perencanaan warisan itu perlu.

Jika Anda belum mulai menyusun dokumen dasar properti, lihat Trust &Will 👇

Trust &Will akan menanyakan beberapa pertanyaan tentang keluarga dan situasi keuangan Anda sehingga secara otomatis dapat menyusun dokumen warisan khusus Anda.

Jika properti Anda masih relatif sederhana, Anda mungkin ingin melihat Trust &Will .

15. Anggaran Anda

Percaya atau tidak, penganggaran dapat menentukan masa depan keuangan Anda.

Jika tujuan Anda adalah untuk:

- Membayar hutang

- Membangun dana darurat

- Menabung cukup uang untuk masa pensiun

…Maka anggaran mungkin akan menjadi salah satu alat terbaik yang dapat Anda miliki dalam perangkat keuangan Anda.

Berikut hal yang saya sukai tentang anggaran:

- Mereka memberi tahu Anda berapa banyak penghasilan Anda

- Mereka memberi tahu Anda berapa banyak yang Anda belanjakan

- Mereka memberi tahu Anda berapa banyak yang Anda belanjakan untuk hal-hal tertentu

Ada beberapa aturan dasar penganggaran yang mungkin harus Anda ketahui:

Hutang perumahan bulanan

<28% dari pendapatan kotor bulanan

Total utang konsumen bulanan

<20% dari pendapatan bersih bulanan

Total pembayaran utang bulanan

<36% dari pendapatan kotor bulanan

Pensiun &tabungan

> 20% dari pendapatan kotor bulanan

Contoh utang konsumen bulanan antara lain:

- Jalur kredit

- Penarikan tunai

- Hutang kartu kredit

Contoh hutang bulanan antara lain:

- Pembayaran pinjaman mobil

- Pembayaran hipotek

- Pembayaran kartu kredit

- Kewajiban pinjaman pelajar

Meskipun aturan praktis ini tentu saja tidak ditetapkan secara pasti, dan segala sesuatunya cenderung bervariasi, aturan ini merupakan titik awal yang baik jika Anda baru memulai anggaran Anda.

Kini, ada beberapa cara untuk memulai proses penganggaran.

Beberapa di antaranya antara lain:

- Mint

- Spreadsheet Excel

- Anda Membutuhkan Anggaran

Favorit saya adalah spreadsheet Excel, tetapi tidak semua orang adalah seorang nerd Excel seperti saya 😁

Jadi, jika itu masalahnya, Anda selalu dapat mempertimbangkan untuk menggunakan Mint (yang gratis), atau Anda dapat mempertimbangkan untuk mengunduh YNAB (yang juga gratis untuk diunduh) 👇

YNAB adalah alat penganggaran yang sangat bagus, jika Anda baru mulai memantau gambaran keuangan Anda.

Bentuknya visual, dan benar-benar menunjukkan warna, seperti merah, jika Anda sudah mengeluarkan uang terlalu banyak untuk 1 sasaran.

Ada kurva pembelajaran dengan YNAB, namun alat ini dapat membantu Anda menghemat banyak uang – terutama jika Anda tidak tahu apa yang sedang terjadi dalam kehidupan finansial Anda.

Di bawah ini beberapa statistik dengan YNAB:

- YNABer pertama kali mengatakan bahwa mereka telah menghemat $600+ dalam 2 bulan pertama

- YNABer pertama kali mengatakan bahwa mereka telah menghemat $6.000+ dalam 12 bulan pertama

Bacaan yang Direkomendasikan:Ulasan YNAB

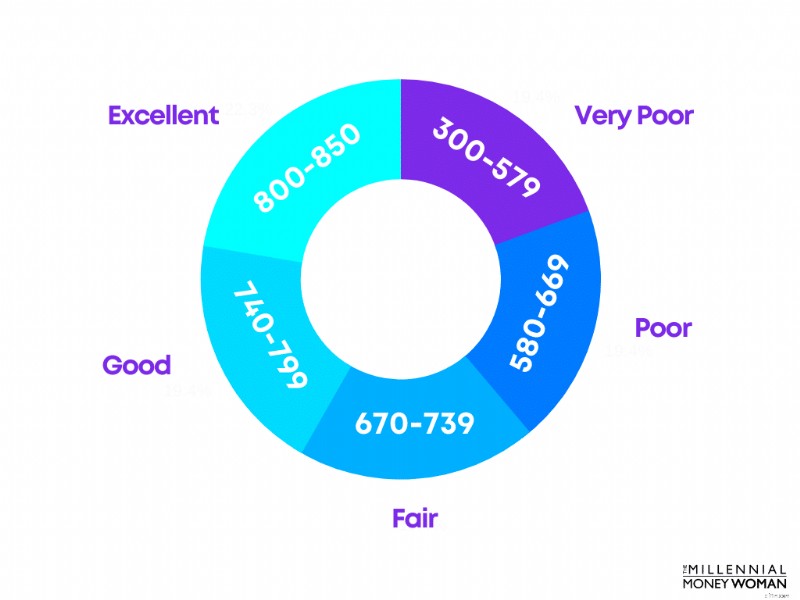

16. Memperbaiki Kredit Anda

Jika Anda bertanya-tanya bagaimana cara menginvestasikan $1000 dan menghasilkan lebih banyak uang, Anda mungkin ingin mempertimbangkan meningkatkan skor kredit Anda .

Skor kredit Anda didasarkan pada beberapa faktor, termasuk:

- Riwayat pembayaran

- Berapa banyak utang yang Anda miliki

- Jumlah pertanyaan kredit

- Lamanya akun Anda dibuka

- Berapa kali Anda menutup kartu kredit

- Berapa kali Anda membuka kartu kredit

Anda akan memiliki skor kredit FICO® yang dapat diterima (tetapi tidak bagus) dengan minimal 670.

Penting untuk menjaga skor kredit yang tinggi karena Anda dapat menghemat uang dalam jangka panjang.

Manfaat nilai kredit yang tinggi:

- Tarif asuransi mobil yang lebih rendah

- Meningkatkan kekuatan negosiasi

- Menurunkan suku bunga pinjaman

- Menurunkan suku bunga pada kartu kredit

- Meningkatkan peluang persetujuan pinjaman

Seperti yang Anda lihat, ada banyak manfaat yang diperoleh dengan skor kredit yang lebih tinggi – khususnya, skor kredit yang lebih tinggi membantu Anda menghemat uang.

17. Mata uang kripto

Jika Anda bertanya-tanya bagaimana cara berinvestasi $1000 dan Anda:

- Tidak punya hutang

- Memiliki asuransi jiwa

- Memiliki dana darurat yang kuat

- Berinvestasi untuk masa pensiun Anda

- Sudah berinvestasi di pasar saham

…Mungkin sekarang adalah waktu yang tepat untuk mempertimbangkan investasi mata uang kripto.

Oleh karena itu, lihatlah beberapa pro dan kontra berinvestasi dalam mata uang kripto:

Potensi keuntungan besar

Sangat fluktuatif

Lindung nilai terhadap inflasi

Tidak diatur

Peningkatan likuiditas

Sulit dimengerti

Menurut saya, kekhawatiran terbesar saya terhadap mata uang kripto adalah mata uang ini relatif baru, sehingga kripto belum memiliki rekam jejak yang kuat.

Meskipun demikian, pasti ada jutawan mata uang kripto dan kisah sukses lainnya, yang menunjukkan bahwa investasi mata uang kripto dapat menghasilkan kekayaan dalam jumlah besar untuk Anda.

Jadi, jika Anda ingin dan nyaman berinvestasi pada sesuatu yang berisiko, Anda mungkin ingin mencoba Kraken .

18. Roth IRA

Roth IRA adalah cara terbaik untuk berinvestasi untuk masa pensiun Anda – berdasarkan keuntungan pajak.

Artinya, Anda membayar pajak atas kontribusi Anda hari ini sebagai imbalan karena tidak perlu membayar pajak atas penarikan Anda (dan keuntungan investasi apa pun) selama masa pensiun.

Ingatlah bahwa Anda dapat menarik kontribusi Anda ke Roth IRA kapan saja tanpa pajak atau denda (karena Anda sudah membayar pajak atas kontribusi Anda).

There are some exceptions to this rule, but I won’t go into the nitty-gritty for the sake of this blog post.

You would qualify to contribute to a Roth IRA if you:

- Have earned income

- Are 18 years or older

- Don’t earn too much money (there are income restrictions)

Now, if you’re ready to pull the trigger and invest into a Roth IRA, you may want to consider opening a Roth IRA with M1 Finance 👇

M1 Finance offers customized investment portfolios (also known as “pies”).

The minimum investment with a M1 Finance Roth IRA is $500, and the platform charges $0 in trading fees or money management fees.

19. Seni Rupa

Typically, the world of fine art investing is exclusively available to the high-rollers.

Now, you might be wondering:

How can the average Joe partake in high-end art investing?

Enter Masterworks 👇

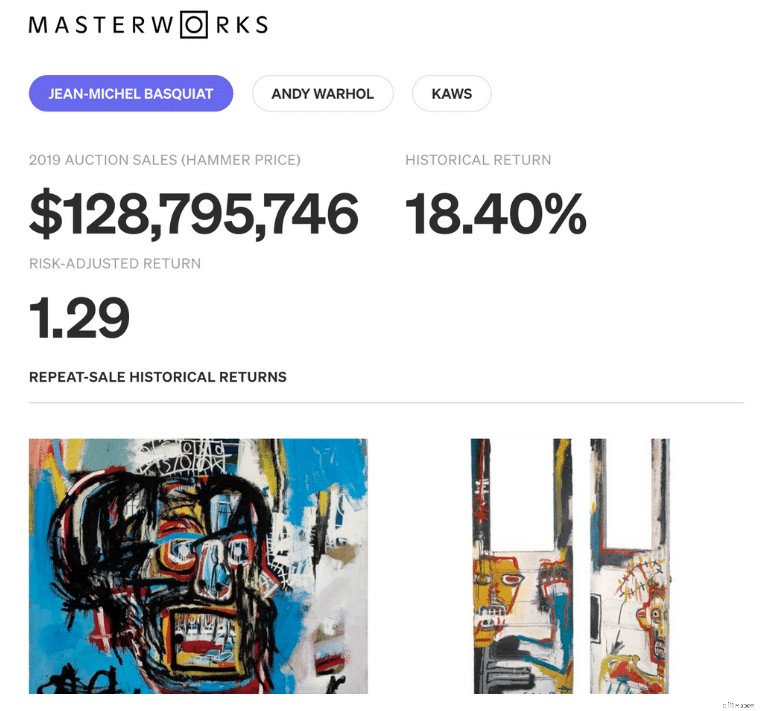

Masterworks is the world’s first fine art investing platform that makes this type of alternative investment available to everyone.

Just a few years ago, fine art paintings were only available to the ultra-wealthy.

Not anymore.

Take a look at this $128 million art painting by Jean-Michel Basquiat – which is available for people like you and me to invest in.

Why fine art investing?

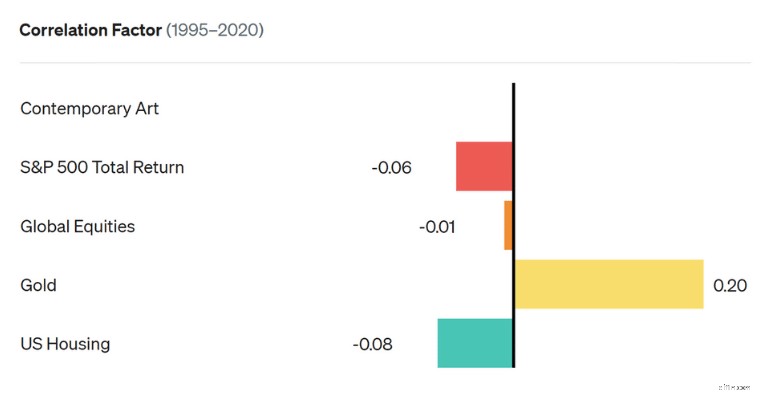

One of my top reasons is that fine art does not have a correlation with the stock market.

So when the stock market goes down, your fine art investment will either go up or stay stable.

This correlation chart shows that when the stock market goes down (which is portrayed by the red S&P 500 Total Return bar), the contemporary art market does not go up or down.

Markets, based on the graph, that are influenced by the stock market include:

- Gold

- US housing

- Global equities

The economic environment does not appear to influence the value of artwork, so an art investment could preserve your overall net worth in a recession.

Not only that but typically speaking, fine art also provides high returns:13.6%.

In general, your money will be locked up between 7 to 10+ years before you see a profit (which is when Masterworks sells the paintings).

Recommended Reading:Masterworks review

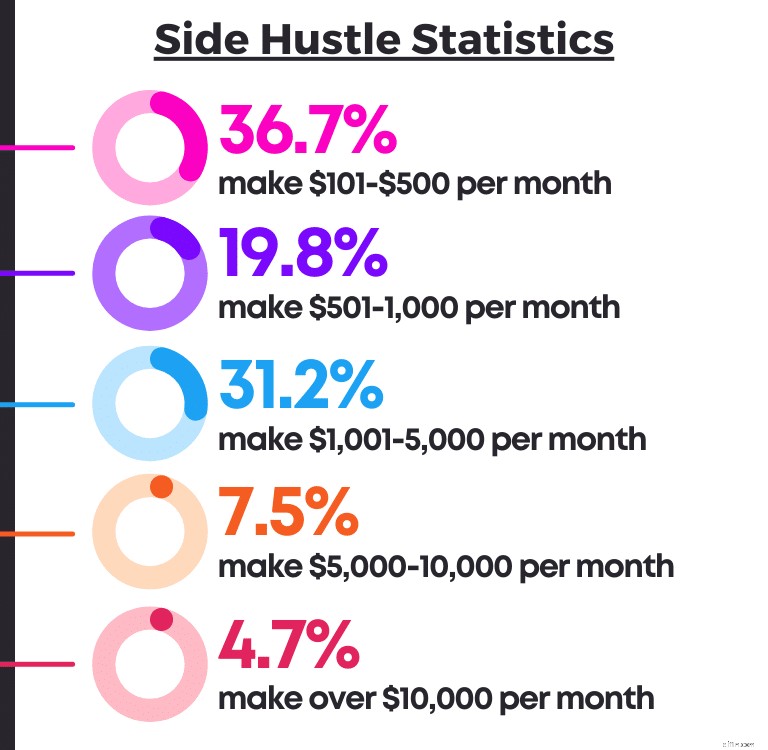

20. Side Hustle

If you’re thinking about what to do with a thousand dollars, then I highly suggest you consider starting a side hustle.

A side hustle is something that can transform your life (it sure did for me).

Below are some reasons for and against a side hustle:

Earn extra income

Can be exhausting

Increase your experience &knowledge

Added stress

Evolve into full-time income

You won’t see immediate results

Flexibility

You have to put in a lot of hard work

Your income is unlimited

Your employer may not allow you to have side income

As long as you’re allowed to have a side hustle at work, for me, the pros outweigh the cons by far.

Side hustles can change your life for the better because you can:

- Learn new skills

- Build an income stream

- Potentially become self-employed

- Expand your professional network

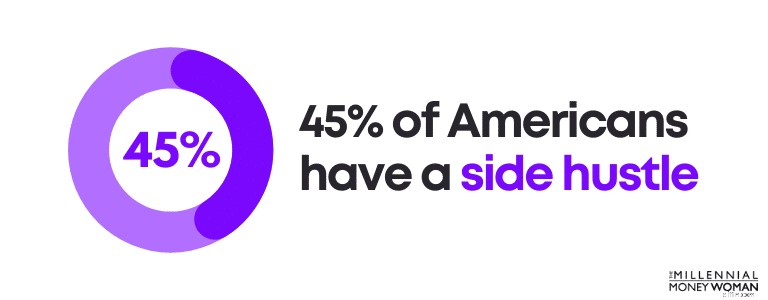

Especially after COVID hit the world and after the Great Resignation took shape, about 45% of Americans (70 million people) who are still working also maintain a side hustle.

And, believe it or not, you can make money with side hustles that can have a serious, positive impact on your life.

Check out these side hustle statistics below:

Depending on the niche you are in, you could even transform your side hustle into a potential full-time job.

The opportunities are endless.

Are you ready to start your side hustle?

My very first income-generating side hustle was my social media account (go figure!).

It cost me virtually nothing to start and within less than 12 months, I was making $1,000’s each month… and you can too.

Here’s when the social media side hustle might be right for you:

- You love writing

- You’re good with technology

- You want to build a 6-figure business

- You enjoy connecting with your audience

- You like working from home (or anywhere other than an office)

If you want to fast-track your way to social media success, check out X Mastery 👇

Wherever your journey takes you, just make sure you put in the hard work now.

You’ll reap the benefits later.

Build a Diversified Portfolio

The 2 keys to wealth include:

- Investing for the long-term

- Building a diversified portfolio

We’ll explore why long-term investing is critical in the next section, but for now, I want to take some time to explain why a diversified approach could be the best option for you.

If you’re a nervous investor who doesn’t like seeing the value of your investment portfolio fluctuate (ie, you don’t want it to swing up and down), then a diversified portfolio is very likely the best approach for you.

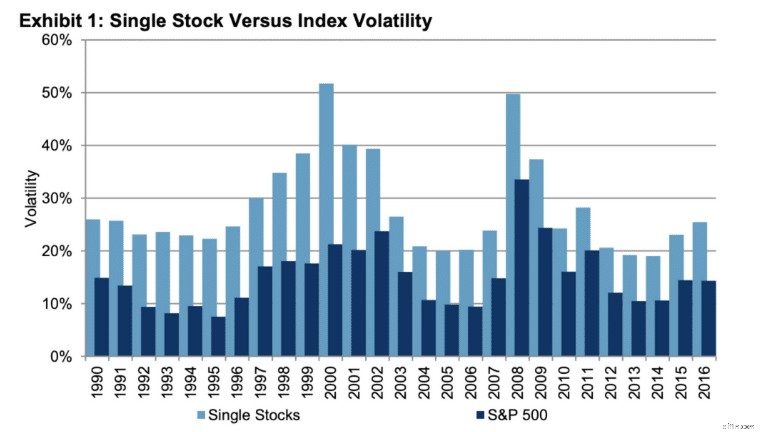

Take a look at how investing in the stock market – specifically using a diversified approach – can lower your risk and volatility:

Here’s a quick breakdown of what you can see in the image above:

Much less volatility &more stable, consistent returns over 26 years

More volatile and returns are not as consistent as a diversified approach

I should mention, however, that a diversified portfolio may not provide as high of a return as undiversified portfolios (remember, the more risk, the more potential reward).

Some additional things to consider, when wondering what to with 1000 dollars, is to diversify your asset classes.

Some examples of asset classes include:

- Uang tunai

- Currency

- Real estate

- Stock market

- Alternative investments

Why do most investment advisors (and keep in mind, I’m not an investment advisor), recommend diversifying?

In case 1 asset class goes down in value (like stocks), another asset class holds its value or increases in value (like fine art or real estate).

Focus on the Long-Term &Start Now

Since we already discussed the idea of diversifying your portfolio in the previous section, let’s focus on the importance of investing for the long-term and starting now.

Here’s what I mean by long-term investing:

Long-Term Investing

You stay invested for 30+ years without making withdrawals

If you’re in your:

- 20’s

- 30’s

- 40’s

- 50’s

…Or even if you’re in your 60’s, just before retirement, I would highly encourage you to start investing now and start investing for the long term.

Why should you invest for the long term?

I’ve listed several pros and cons below:

Takes advantage of compounding interest

You won’t see immediate results

Decreases volatility

You reduce your liquidity because you’re not withdrawing money for decades

Utilizes the power of dollar cost averaging

Dollar cost averaging might not take immediate advantage of market lows or highs

If you’re patient and focused on the long-term, then you can weather the highs and the lows of the stock market.

Based on historical performance, the stock market has increased in value after a decline.

So while it’s inevitable that you’ll see lows in the stock market, you’ll also very likely see highs after the lows.

You just have to weather the storm.

If you think passively and if you don’t follow the stock market every day (I’d suggest checking in every month or quarter), you’ll likely be much less:

- Stressed

- Anxious

- Nervous

- Inclined to withdraw money

A key to successful investing is thinking passively.

Remember to stick with your investment strategy (yes, even if the markets are going down) and focus on the long term.

Intinya:

If you’re wondering what to do with $1000, then invest now, invest for the long-term (30+ years), and invest without monitoring the stock market every day (or even every week).

FAQ

What should I invest $1000 in?

If you’re looking to invest $1,000, then you may want to consider some of the following suggestions:

- Roth IRA

- Mata uang kripto

- The stock market

- Term life insurance

- Emergency savings fund

- Real estate crowdfunding

- High-interest credit card debt

These are just some of the ways you can optimize a $1,000 investment.

How can I invest 1000 dollars for a quick return?

If you want a quick return on your money, then you’ll likely incur a higher risk when you invest your $1,000.

Here’s how you can invest 1000 dollars for a quick return:

- Start day trading

- Invest in a single stock

- Invest in your education

- Consider flipping real estate

- Invest with real estate crowdfunding

If you’re prepared to live with more risk in exchange for a quick return, then you should consider the strategies listed above.

How can I double my 1000 dollars?

Here are strategies you could use to potentially double your $1,000:

- Invest in cryptocurrency

- Invest in your education

- Invest in your own business

- Invest in real estate for a passive income

- Invest in your 401k to receive the employer matching contribution

If you want to know how you can double your money since yesterday, I’m going to warn you that there are going to be a lot of risks involved and you may lose your money.

How should a beginner invest $1000?

If you’re a beginner and have a spare $1,000 to invest, there are several ways you could invest your cash to optimize your return.

Some of those strategies include:

- Invest in your education

- Pay off high-interest debt

- Increase your emergency savings fund

- Invest in real estate crowdfunding apps

- Invest in cryptocurrency by opening an account with Coinbase

- Invest in the stock market by opening an account with M1 Finance

There are many options you can pursue to invest your $1,000 – these are simply just some ideas.

Pemikiran Penutup

Before you receive an unexpected chunk of money – like a $1000 bonus – it’s a good idea to create a plan, so you know exactly what to with 1000 dollars.

Remember that most people go broke – or at minimum never invest their extra money – after coming into unexpected cash.

Don’t be like the average individual.

An effective way to optimize your money could be to:

- Understand your short term financial goals

- Understand your long term financial goals

- Create an according game plan

Once you have your game plan in place, all you need is to implement the 1000 dollar investment ideas that I suggested in this article.

Rekening bank Anda akan berterima kasih kepada saya nanti.

-

Pensiun belum berakhir karena virus corona,

inilah cara untuk tetap tenang dan menghemat Dapatkan semua berita terbaru tentang coronavirus dan lebih banyak lagi dikirim setiap hari ke kotak masuk Anda. Daftar disini. Sebulan terakhir sela

-

Apa Itu Surat Kesabaran?

Kesabaran dapat membantu peminjam menjaga kepala mereka di atas air. Konsumen yang menemukan diri mereka dalam ikatan keuangan mungkin tidak memiliki pilihan lain selain untuk sementara menghentikan

Keuangan Pribadi

- Ohio Akan Mengharuskan Siswa Sekolah Menengah untuk Mengambil Kursus Keuangan Pribadi Sebelum Lulus

- Pembaruan Stimulus:Apakah Pembayaran Stimulus Menyebabkan Sakit Kepala Pajak?

- Berapa Biayanya untuk Menjual di Etsy?

- Cara mengadakan BBQ musim panas yang enak dengan anggaran terbatas

- Inilah Saran Terbaik Suze Ormans untuk Meningkatkan Skor Kredit Anda

- Bagaimana Menjadi Lebih Tegas Dalam 3 Langkah

- Tips Cerdas Berbelanja Sembako Selama COVID-19

- 7 Cara Mengetahui Jika Mobil Bekas Itu Dulunya Uber

-

Biaya &Cakupan Asuransi Mobil Safeco pada tahun 2024 | Kebebasan Bersama

Biaya &Cakupan Asuransi Mobil Safeco pada tahun 2024 | Kebebasan Bersama Peringatan Liberty Mutual mengumumkan bahwa pada tahun 2026, mereka akan menghentikan merek Safeco Insurance, yang telah berfungsi sebagai saluran agen independen sejak Liberty Mutual mengakuisisi Sa...

-

Batas Maksimum Uang Tunai untuk Cek

Batas Maksimum Uang Tunai untuk Cek Menguangkan cek dalam jumlah besar dapat membuat Anda langsung mendapatkan uang tunai daripada memaksa Anda menunggu hingga penangguhan deposito terangkat, atau mungkin menjadi kebutuhan jika Anda tid...