Perencanaan Perumahan:Melindungi Kekayaan dan Masa Depan Anda

Artikel Terkait

Telusuri dengan tag

- Tidak ada tag yang tersedia.

Tujuan keuangan pribadi adalah untuk mengumpulkan kekayaan dan kemudian mendistribusikannya pada waktu yang tepat guna mencapai tujuan yang ditentukan. Kebanyakan investor mencoba mencapai semua tujuan mereka dalam hidup mereka. Namun, kadang-kadang tujuan mereka mungkin tersisa setelah kematian mereka atau ketika mereka sudah tidak sehat secara medis. Demikian pula, mungkin ada sisa uang setelah seseorang meninggal. Karena uang tersebut adalah milik investor, maka sangat penting untuk membelanjakannya sesuai dengan keinginan investor setelah kematiannya atau ketika ia secara medis tidak sehat untuk mengambil keputusan sendiri.

Perencanaan keuangan pribadi menyediakan alat yang diperlukan untuk memastikan bahwa uang hasil jerih payah investor dibelanjakan sesuai dengan keinginan mereka meskipun secara medis mereka tidak mampu mengambil keputusan tersebut. Alat-alat ini disebut perencanaan warisan. Dalam artikel ini, kita akan memahami apa itu perencanaan harta benda dan bagaimana hal itu membantu menyelesaikan tugas keuangan pribadi yang belum selesai.

- Perencanaan Perumahan Bukan Hanya untuk Orang Kaya:Hal pertama dan terpenting untuk diingat adalah bahwa perencanaan perumahan tidak hanya terbatas pada orang-orang yang sangat kaya dan memiliki aset jutaan dolar. Ini adalah kesalahpahaman yang lazim di seluruh dunia. Inilah alasan mengapa kebanyakan orang meninggal tanpa rencana warisan apa pun. Hal ini juga menjadi alasan mengapa ada pengadilan di seluruh dunia yang mencoba menengahi keluarga yang bertengkar untuk memastikan bahwa masing-masing keluarga mendapat bagian yang adil.

Intinya adalah bahwa perencanaan harta warisan tidak hanya diperuntukkan bagi orang kaya tetapi bahkan untuk masyarakat kelas menengah yang mungkin memiliki aset seperti rumah, rekening pensiun, dan lain-lain yang akan dibagikan kepada keturunan mereka setelah kematian mereka.

- Bersiap Menghadapi Peristiwa Malang:Mitos umum lainnya adalah bahwa perencanaan harta benda hanya perlu dilakukan ketika seseorang sudah sangat tua. Namun, hal ini juga tidak sepenuhnya benar.

Banyak orang meninggal dini karena berbagai keadaan yang tidak menguntungkan. Alternatifnya, mereka mungkin juga menghadapi kondisi di mana mereka menjadi tidak sehat secara medis untuk mengambil keputusan. Dalam situasi seperti ini, penting untuk memiliki rencana warisan. Memperoleh jenis asuransi yang tepat sebelum kejadian buruk tersebut terjadi juga merupakan bagian dari perencanaan harta benda.

- Menetapkan Arahan Anda:Banyak perencana keuangan akan membantu klien mereka menetapkan arahan mereka. Artinya, mereka akan bertanya kepada kliennya bagaimana mereka ingin membelanjakan uangnya jika terjadi sesuatu pada mereka. Ada banyak alat perencanaan warisan yang dapat membantu dalam hal ini:

- Letter of Intent:Surat niat menjelaskan rencana atau tujuan keuangan yang diikuti oleh investor. Hal ini membantu pengadilan untuk mengambil keputusan yang lancar sesuai dengan niat investor jika investor tersebut meninggal atau menjadi tidak mampu.

- Perwalian Hidup:Perwalian hidup adalah badan hukum yang didirikan untuk tujuan tertentu seperti membesarkan anak. Selama penerima manfaat masih hidup, mereka bisa mengurus sendiri perwaliannya. Namun, jika mereka sudah tidak hidup lagi atau menjadi tidak mampu, maka uang dalam perwalian tersebut diteruskan kepada wali yang dapat mengambil keputusan atas nama mereka. Jika waktu berlalu dan tidak terjadi apa-apa pada investor, maka mereka dapat menarik uang dari perwalian tersebut dan menutupnya. Alternatifnya, mereka juga dapat memberikannya kepada penerima manfaat.

- Surat Kuasa:Ada berbagai jenis surat kuasa yang dapat digunakan dalam perencanaan suksesi. Surat kuasa sederhana memungkinkan orang lain untuk membuat semua keputusan keuangan atas nama seseorang jika dia meninggal atau menjadi tidak mampu.

Demikian pula, terdapat surat kuasa terbatas yang memungkinkan pihak lain hanya mengambil keputusan mengenai aset keuangan tertentu. Demikian pula, terdapat surat kuasa medis yang memungkinkan orang lain mengambil keputusan mengenai euthanasia dan memenuhi kebutuhan perawatan kesehatan investor, jika investor tersebut tidak mampu.

- Menentukan Penerima Manfaat:Terakhir, penting untuk mencantumkan dengan jelas penerima manfaat dan bagaimana aset harus dibagi di antara mereka. Ada kemungkinan penilaian aset berubah dari periode penyusunan rencana hingga periode pelaksanaan. Oleh karena itu, investor dapat menentukan persentase yang ingin mereka berikan kepada setiap penerima manfaat.

Apabila harta yang dimilikinya tidak dapat dibagi-bagi, maka dapat dilikuidasi dengan akseptasi kedua belah pihak atau setelah lewat jangka waktu tertentu. Dalam beberapa kasus, suatu perwalian dapat didirikan, aset dapat diinvestasikan dengan cara tertentu dan hanya pendapatan dari aset tersebut yang dapat diberikan kepada penerima manfaat.

- Menghindari Pajak:Langkah terakhir dan terpenting adalah menghindari pembayaran pajak atas transfer kekayaan. Hadiah, serta pajak properti, dapat menghilangkan sebagian besar kekayaan selama transfer. Inilah alasan mengapa penting untuk menggunakan jasa profesional saat merencanakan warisan agar jumlah uang yang maksimal dapat sampai ke penerima manfaat yang dituju.

Intinya adalah bahwa perencanaan warisan merupakan bagian integral dari perencanaan keuangan secara keseluruhan. Mungkin tidak nyaman atau bahkan sulit untuk memikirkan situasi di mana rencana warisan mungkin harus dilaksanakan. Namun, investor yang baik akan memprioritaskan rencana ini karena membantu membuat mereka siap menghadapi setiap situasi.

Artikel Ditulis oleh

Himanshu Juneja

Himanshu Juneja, pendiri Management Study Guide (MSG), adalah lulusan perdagangan dari Delhi University dan pemegang MBA dari Institute of Management Technology (IMT) yang terhormat. Beliau selalu menjadi seseorang yang berakar kuat pada keunggulan akademis dan didorong oleh keinginan tiada henti untuk menciptakan nilai. Baru-baru ini, ia dianugerahi penghargaan “Most Aspiring Entrepreneur and Management Coach of 2025 (Blindwink Awards 2025)”, yang merupakan bukti kerja keras, visi, dan nilai yang terus diberikan MSG kepada komunitas global.

Artikel Ditulis oleh

Himanshu Juneja

Himanshu Juneja, pendiri Management Study Guide (MSG), adalah lulusan perdagangan dari Delhi University dan pemegang MBA dari Institute of Management Technology (IMT) yang terhormat. Beliau selalu menjadi seseorang yang berakar kuat pada keunggulan akademis dan didorong oleh keinginan tiada henti untuk menciptakan nilai. Baru-baru ini, ia dianugerahi penghargaan “Most Aspiring Entrepreneur and Management Coach of 2025 (Blindwink Awards 2025)”, yang merupakan bukti kerja keras, visi, dan nilai yang terus diberikan MSG kepada komunitas global.

Artikel Ditulis oleh

Himanshu Juneja

Himanshu Juneja, pendiri Management Study Guide (MSG), adalah lulusan perdagangan dari Delhi University dan pemegang MBA dari Institute of Management Technology (IMT) yang terhormat. Beliau selalu menjadi seseorang yang berakar kuat pada keunggulan akademis dan didorong oleh keinginan tiada henti untuk menciptakan nilai. Baru-baru ini, ia dianugerahi penghargaan “Most Aspiring Entrepreneur and Management Coach of 2025 (Blindwink Awards 2025)”, yang merupakan bukti kerja keras, visi, dan nilai yang terus diberikan MSG kepada komunitas global.

Tinggalkan balasan

Alamat email Anda tidak akan dipublikasikan. Bidang yang wajib diisi ditandai *

-

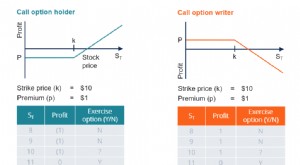

Apa itu Opsi Panggilan?

Opsi panggilan, biasa disebut dengan “panggilan ” adalah suatu bentuk kontrak derivatif yang memberikan hak kepada pembeli opsi beli, tapi bukan kewajiban untuk membeli sahamStockApa itu saham? Seseor

-

Ide Manfaat untuk Mengumpulkan Uang untuk Beasiswa

Dance-a-thon dapat menghasilkan uang untuk acara penggalangan dana beasiswa. Penggalangan dana untuk mengumpulkan uang untuk beasiswa bisa menyenangkan jika Anda menyediakan cukup waktu dan mendapatk

Keuangan Pribadi

- 5 Alasan Mendaftar ke HBO Max

- Cara Beli Saham Curaleaf

- Berapa Bayaran Dunkin' Donuts pada 2022?

- 4 Hal Luar Biasa yang Mungkin Terjadi Jika Anda Mendapatkan Side Hustle

- Cara Mendapatkan Penerbangan Gratis Dengan Delta Air Lines

- 4 Tips Hemat BBM Saat Harga Gas Naik

- Kebiasaan Finansial untuk Dewasa Muda:21 Praktik Uang Cerdas

- Pembaruan Stimulus:Ajukan Pajak Anda Lebih Awal jika Anda Memenuhi Dana Stimulus

-

Bagaimana Mengetahui Jika Rekening Bank Aktif &Apakah Dana Tersedia

Bagaimana Mengetahui Jika Rekening Bank Aktif &Apakah Dana Tersedia Verifikasi cek sebelum Anda menerimanya sebagai pembayaran. Ada risiko yang terlibat dengan menerima cek dari orang asing untuk barang atau jasa yang diberikan. Risiko terbesar adalah bahwa rekening ...

-

Cara Memasukkan Inventaris di QuickBooks

Cara Memasukkan Inventaris di QuickBooks Melacak inventaris di QuickBooks adalah cara yang bagus bagi bisnis untuk menghemat waktu dan uang sambil juga mengoptimalkan kinerja dan meningkatkan kepuasan pelanggan. Banyak usaha kecil dan me...