Apa itu Bunga Sederhana vs Bunga Majemuk?

Dalam artikel ini, kita akan membahas bunga sederhana vs bunga majemuk dan menggambarkan perbedaan utama yang dapat muncul di antara mereka. Pembayaran bunga dapat dianggap sebagai harga pinjaman dana di pasar. Mereka dibayar oleh peminjam kepada pemberi pinjaman dengan pembayaran dilakukan pada akhir periode pinjaman. Pembayaran bunga biasanya dihitung sebagai proporsi pokok yang dipinjam peminjam dari pemberi pinjaman.

Ringkasan:

- Pembayaran bunga dapat dianggap sebagai harga pinjaman dana di pasar. Bunga dibayarkan oleh peminjam kepada pemberi pinjaman.

- Bunga sederhana menghitung total pembayaran bunga menggunakan jumlah pokok tetap. Bunga yang diperoleh dari waktu ke waktu tidak ditambahkan ke jumlah pokok.

- Bunga majemuk menghitung total pembayaran bunga menggunakan jumlah pokok variabel. Bunga yang diperoleh dari waktu ke waktu ditambahkan ke jumlah pokok.

Apa itu Bunga Sederhana?

Bunga sederhana menghitung total pembayaran bunga menggunakan jumlah pokok tetap Pembayaran PokokPembayaran pokok adalah pembayaran terhadap jumlah awal pinjaman yang terutang. Dengan kata lain, pembayaran pokok adalah pembayaran yang dilakukan atas pinjaman yang mengurangi sisa jumlah pinjaman yang jatuh tempo, daripada menerapkan pembayaran bunga yang dibebankan pada pinjaman.. Bunga yang diperoleh dari waktu ke waktu tidak ditambahkan ke jumlah pokok. Perhatikan contoh berikut:

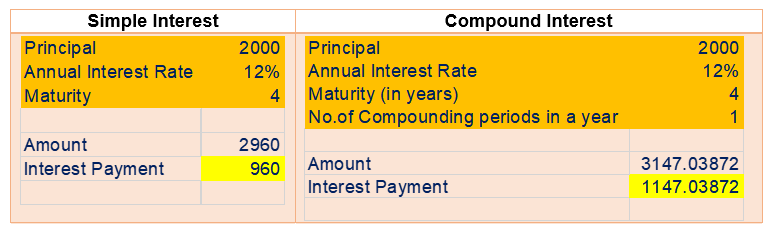

Seorang investor menginvestasikan $2, 000 dalam deposito berjangka 4 tahun dengan bunga sederhana 12%.

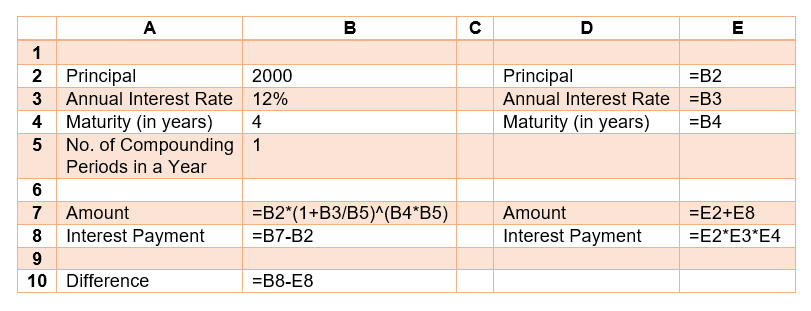

Total Bunga yang Diperoleh =Pokok * Suku Bunga * Waktu

=$2, 000 * 12% * 4 = $960

Rata-rata Bunga Tahunan yang Diperoleh =Total Bunga yang Diperoleh / Waktu

=$960 / 4 = $240

Jumlah Total yang Dilunasi =Pokok + Total Bunga

=$2, 000 + $960 = $2, 960

Apa itu Bunga Majemuk?

Bunga majemuk menghitung total pembayaran bunga menggunakan jumlah pokok variabel. Bunga yang diperoleh dari waktu ke waktu ditambahkan ke jumlah pokok. Sebagai contoh, bunga untuk tahun pertama dihitung sebagai bagian dari pokok awal. Jumlah bunga kemudian ditambahkan ke pokok awal, dan bunga untuk tahun kedua dihitung sebagai bagian dari pokok yang direvisi. Perhatikan contoh berikut:

Seorang investor menginvestasikan $2, 000 dalam deposito berjangka 4 tahun membayar bunga tahunan sebesar 12% dengan bunga majemuk setiap tahun.

Di mana:

- n adalah berapa kali dalam setahun bunga dimajemukkan atau ditambahkan ke pokok awal.

Total Bunga yang Diperoleh =$2, 000 * [(1 + 12%) 4 – 1] = $1, 147.04

Rata-rata Bunga Tahunan yang Diperoleh =Total Bunga yang Diperoleh / Waktu

=$1, 147.04 / 4 = $286,76

Bunga Sederhana vs. Bunga Majemuk

Spreadsheet Excel berikut Excel untuk PemulaPanduan Excel untuk pemula ini mengajarkan Anda semua yang perlu Anda ketahui tentang spreadsheet Excel dan rumus untuk melakukan analisis keuangan. Tonton Video dan pelajari semua yang perlu diketahui pemula dari apa itu Excel, mengapa kita menggunakan, dan apa pintasan keyboard yang paling penting, fungsi, dan rumus dapat digunakan untuk menggambarkan perbedaan besar antara pembayaran bunga sederhana dan bunga majemuk:

Peracikan terus menerus

Pada contoh di atas, bunga dimajemukkan setiap tahun. Namun, kita bisa dengan mudah menggabungkannya dengan basis semesteran atau kuartalan. Faktanya, kita juga bisa menambah bunga setiap hari.

Peracikan berkelanjutan menghitung ulang pokok secara terus menerus. Bunga majemuk terus menerus Bunga majemuk terus menerus Bunga majemuk terus menerus adalah bunga yang dihitung pada pokok awal, serta semua bunga bunga lain yang diperoleh. Idenya adalah bahwa kepala sekolah akan menerima bunga di semua titik waktu, daripada secara diskrit pada titik waktu tertentu. dapat dicari dengan menggunakan rumus berikut:

Di mana:

- e adalah bilangan Euler 2.7183

Melanjutkan contoh di atas, jika $2, 000 dipinjamkan selama 4 tahun dengan tingkat bunga tahunan 12% dan bunganya dimajemukkan terus menerus, total bunga yang diperoleh adalah $1, 232.15. Hasilnya dapat diverifikasi dengan mengatur jumlah periode peracikan dalam spreadsheet Excel ke angka yang sangat besar (seperti 100, 000).

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi dari Global Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Tingkat Persentase Tahunan (APR)Tingkat Persentase Tahunan (APR)Tingkat Persentase Tahunan (APR) adalah tingkat bunga tahunan yang harus dibayar seseorang atas pinjaman, atau yang mereka terima di rekening deposito. Akhirnya, APR adalah istilah persentase sederhana yang digunakan untuk menyatakan jumlah numerik yang dibayarkan oleh individu atau entitas setiap tahun untuk hak istimewa meminjam uang.

- Bunga Majemuk Berkelanjutan Bunga Majemuk Berkelanjutan Bunga Majemuk Berkelanjutan adalah bunga yang dihitung atas pokok awal, serta semua bunga bunga lain yang diperoleh. Idenya adalah bahwa kepala sekolah akan menerima bunga di semua titik waktu, daripada secara diskrit pada titik waktu tertentu.

- Tingkat Bunga Tahunan Efektif Tingkat Bunga Tahunan Efektif Tingkat Bunga Tahunan Efektif (EAR) adalah tingkat bunga yang disesuaikan untuk peracikan selama periode tertentu. Sederhananya, yang efektif

- Hutang BungaHutang BungaHutang Bunga adalah akun kewajiban yang ditampilkan di neraca perusahaan yang mewakili jumlah beban bunga yang telah diperoleh

-

Berapa Jumlah Pokok Nosional?

Jumlah pokok nosional mengacu pada jumlah dolar yang telah ditentukan sebelumnya dalam swap tingkat suku Bunga Swap Suku Bunga Swap suku bunga adalah kontrak derivatif di mana dua pihak setuju untuk m

-

Apa itu Bunga Majemuk?

Albert Einstein terkenal menyebut bunga majemuk sebagai keajaiban dunia kedelapan dan kekuatan paling kuat di alam semesta. Namun banyak investor masuk ke pasar saham tanpa benar-benar memahami apa

Keuangan

-

Apa itu Bunga Sederhana?

Apa itu Bunga Sederhana? Bunga sederhana adalah perhitungan bunga yang tidak memperhitungkan efek pemajemukan. Dalam banyak kasus, bunga majemuk dengan setiap periode pinjaman yang ditentukan, tetapi dalam kasus kepentingan s...

-

Apa itu Kepentingan Tertanggung?

Apa itu Kepentingan Tertanggung? Kepentingan pribadi mengacu pada keterlibatan pribadi entitas dalam proyek bisnis, sebuah investasi, atau hasil dari situasi tertentu. Biasanya, mereka adalah situasi yang mencakup kemungkinan keuntun...