10 Cara Sederhana Mengelola Uang Anda Lebih Baik di Tahun 2021

Mempelajari cara mengelola keuangan membutuhkan waktu dan usaha! Jika Anda membaca artikel seperti ini, Anda sudah memulai prosesnya.

Ada 10 langkah dalam mengatur keuangan pribadi Anda. Setelah mengikuti 9 langkah ini, Anda harus memiliki gambaran yang sangat jelas tentang seperti apa keuangan pribadi Anda. Dari sana Anda dapat membuat perubahan yang diperlukan untuk mencapai kebebasan finansial yang Anda inginkan.

Cara Mengelola Uang Secara Efektif

Sebelum Anda menyelami dan memulai dengan sisi seluk beluk mulai mengelola keuangan, ada beberapa hal yang ingin saya bahas tentang cara mengelola uang dengan bijak, pertama.

Bukan ide yang buruk untuk memeriksa beberapa kutipan uang paling terkenal dari pakar keuangan pribadi di seluruh dunia.

Ketahui tujuan keuangan Anda.

Hal pertama yang perlu dipertimbangkan ketika memulai dengan mengelola keuangan Anda adalah tujuan keuangan Anda. Kami dapat memberikan semua tips keuangan cepat yang Anda inginkan, tetapi jika Anda tidak memiliki tujuan yang jelas, itu tidak masalah karena Anda tidak akan tahu tips mana yang mungkin berlaku untuk Anda dan mana yang akan mengarahkan Anda ke arah yang salah.

Apakah Anda ingin pensiun dini? Apakah Anda memiliki hutang untuk dilunasi? Apakah Anda orang tua yang ingin membiayai kuliah anak Anda, atau apakah Anda bertanya-tanya apakah itu mungkin? Spesifik tentang cara mengelola uang di usia 20-an jauh berbeda dengan di usia 60-an.

Baik langkah tindakan Anda di sepanjang jalan maupun hasil matematika spesifik Anda akan berbeda tergantung pada skenario Anda yang sebenarnya.

Jika Anda ingin memulai investasi, lihat panduan investasi untuk pemula kami di sini.

Memiliki jalan yang kasar ke depan.

Spesifik langkah tindakan Anda selanjutnya untuk strategi keuangan pribadi spesifik Anda akan bergantung pada hasil dari langkah-langkah yang diuraikan nanti dalam artikel ini.

Padahal secara umum, Anda akan ingin masuk ke semua langkah ini dan perhitungan apa pun mengetahui gambaran besar tentang bagaimana Anda ingin melanjutkan, yang pada gilirannya memberitahu Anda tips perencanaan keuangan yang Anda butuhkan.

Apakah Anda ingin melunasi hutang terlebih dahulu, kemudian menabung untuk pensiun, lalu lunasi hipotek Anda (mengikuti saran dari Dave Ramsey yang bijak)? Apakah Anda ingin mengurangi hutang sambil menabung untuk uang muka rumah pertama Anda, lalu khawatir tentang pensiun?

Tetap termotivasi.

Jika Anda seperti kebanyakan orang dan perlu melunasi hutang sebagai bagian besar dari strategi manajemen keuangan Anda, Anda harus siap menghadapi masa-masa sulit dan terkadang jalan panjang di depan Anda.

Cobalah untuk mengingat bahwa setiap langkah yang Anda ambil dan setiap pencapaian yang dapat Anda periksa (bahkan jika itu hanya satu saldo kartu kredit $300) masih merupakan kemajuan dan langkah lain ke arah yang benar!

Memiliki motivasi benar-benar semua yang diperlukan untuk mengelola keuangan secara efektif!

Ketahui kapan Anda keluar dari elemen Anda dan jangan takut untuk meminta bantuan atau saran.

Tidak semua dari kita dilahirkan untuk menjadi akuntan, bankir investasi, atau pedagang saham, dan tidak apa-apa.

Ketika datang ke sesuatu yang penting seperti melakukan pajak atau menabung untuk masa pensiun, sebagian besar dari kita akan membutuhkan bantuan di sepanjang jalan.

Jika Anda benar-benar berjuang untuk menemukan sesuatu untuk diri sendiri, pertimbangkan untuk mempekerjakan seorang profesional untuk membantu Anda mengelola keuangan dan belajar sendiri, dan juga melihat beberapa opsi "DIY", seperti robo-investor seperti Betterment atau bahkan Acorns.

Hal terakhir yang ingin Anda lakukan adalah tetap bangga dan mencoba berjuang melalui sesuatu sendiri, hanya untuk menyadari jauh kemudian bahwa Anda telah membuat kesalahan besar!

Gunakan alat yang Anda butuhkan, dan temukan yang baru jika perlu.

Sama seperti Anda dapat memotong kayu dengan sejumlah alat yang berbeda, Anda harus menemukan alat penganggaran dan keuangan yang paling sesuai untuk Anda.

Jika Anda mencari solusi pena dan kertas sederhana, coba beberapa templat anggaran ini. Jika Anda menginginkan alat kertas yang sedikit lebih teliti/lengkap, Anda pasti ingin lihat Pengikat Anggaran kami , untuk menutupi hampir semua kebutuhan keuangan Anda!

Beberapa hal benar-benar membutuhkan harus dilakukan sedikit lebih khusus. Sementara pena dan dokumen baik-baik saja untuk penganggaran, jika Anda adalah tipe orang yang tidak terlalu ketat dalam menggunakan kertas, Anda mungkin membutuhkan aplikasi anggaran, semata-mata untuk tujuan memilikinya di ponsel cerdas Anda, selalu di depanmu, dan bahkan memberi tahu Anda tentang perubahan di akun Anda.

Jika Anda memilih untuk tidak bekerja dengan seorang profesional untuk beberapa kebutuhan pengelolaan keuangan pribadi Anda, Anda pasti ingin mempertimbangkan untuk berinvestasi dalam beberapa perangkat lunak pengelolaan uang yang berkualitas, seperti Quickbook.

Ada banyak alat penganggaran online gratis sehingga Anda tidak punya alasan untuk tidak memanfaatkannya.

Cara Mengelola Keuangan Anda

Sekarang setelah Anda menempatkan kepala Anda di tempat yang tepat untuk siap terjun, saatnya untuk membagikan strategi keuangan pribadi kami yang akan membantu Anda mengelola keuangan Anda seperti seorang profesional dengan pendekatan sederhana yang mudah diikuti.

1. Kumpulkan dan Catat Aset dan Kewajiban Anda

Aktiva: Tuliskan segala sesuatu yang berharga bagi Anda. Diantaranya adalah pemeriksaan, tabungan, masa pensiun, IRA, kendaraan, saham, obligasi, anuitas, dan ekuitas rumah.

Kewajiban: Catat semua hutang Anda. Ini termasuk pinjaman mahasiswa, hak Tanggungan, pinjaman mobil, pinjaman pribadi, saldo kartu kredit, dan utang lain yang mungkin Anda miliki.

Jika Anda baru mulai mengatur keuangan pribadi Anda, menggunakan pena dan kertas bekerja dengan baik. Tetap sederhana, tuliskan semuanya dengan nama dan jumlah dolar. Pilihan lain termasuk spreadsheet excel atau menggunakan situs web gratis seperti Mint.

2. Hitung Kekayaan Bersih Anda

Banyak orang percaya bahwa menghitung kekayaan bersih Anda itu sulit. Pada kenyataannya, itu mungkin langkah paling sederhana dalam memulai atau belajar mengelola keuangan Anda. Untuk menghitung kekayaan bersih Anda, kurangi total hutang Anda dari total aset Anda (Aset – Hutang =Kekayaan Bersih).

Sekali lagi Anda dapat melakukannya dengan pena dan kertas, itu bekerja dengan baik. Excel adalah pilihan bagus lainnya karena Anda dapat dengan mudah memasukkan rumus untuk menyelesaikan perhitungan untuk Anda.

Jika Anda ingin mengatur keuangan Anda secara digital, seperti yang kita lakukan, periksa Modal Pribadi.

3. Buat Anggaran Bulanan Anda:Pendapatan vs. Pengeluaran

2 langkah pertama memberikan gambaran keseluruhan yang bagus tentang keuangan pribadi Anda. Mereka menunjukkan bagaimana Anda melakukannya secara finansial secara keseluruhan, yang sangat penting. Sama pentingnya adalah memahami arus kas bulanan Anda.

Penghasilan: Daftar semua pendapatan yang Anda terima dalam sebulan. Ini termasuk upah per jam Anda, gaji, bonus, pekerjaan sampingan, bisnis sampingan, dll.

Pengeluaran: Catat semua pengeluaran bulanan Anda. Mulailah dengan semua pengeluaran tetap bulanan Anda. Ini termasuk sewa, hak Tanggungan, Pertanggungan, pembayaran pinjaman mahasiswa, tagihan ponsel, Internet, keanggotaan gym, dll. Ini adalah yang paling mudah untuk diketahui karena jumlahnya sama setiap bulan. Berikutnya, tuliskan semua pengeluaran variabel Anda (berubah dari bulan ke bulan). Ini termasuk utilitas, bahan makanan, uang diskresi, sumbangan, gas, dll.

Beberapa pengeluaran mungkin sulit untuk diukur berapa jumlahnya setiap bulan. Lihat ke belakang beberapa bulan dan ambil rata-ratanya. Anda ingin memiliki gambaran yang sangat jelas tentang arus kas bulanan Anda. Mencari tahu arus kas Anda dan membuat anggaran sangat penting untuk mengatur keuangan Anda.

4. Hitung Arus Kas Anda Secara Keseluruhan

Ini juga merupakan persamaan sederhana. Untuk menghitung arus kas bulanan Anda, ambil penghasilan Anda dan kurangi pengeluaran Anda (Pendapatan – Pengeluaran =Arus Kas Bulanan). Memikirkan hal ini secara sederhana, arus kas Anda pada dasarnya adalah "uang masuk dan uang keluar" Anda.

Arus kas Anda secara keseluruhan mungkin merupakan alat yang paling berguna dalam upaya Anda untuk mengelola keuangan Anda karena ini memberi Anda pos pemeriksaan yang konstan untuk melihat seberapa efektif berbagai strategi keuangan Anda. Ketika pendapatan Anda naik dan pengeluaran Anda turun, perhitungan ini akan menunjukkan bukti nyata bahwa Anda bergerak ke arah yang benar.

5. Dapatkan Nilai dan Laporan Kredit Anda

Anda mengetahui keseluruhan kekayaan bersih Anda (Aset – Kewajiban) dan arus kas bulanan Anda (Pendapatan – Pengeluaran). Itu awal yang bagus!

Langkah selanjutnya dalam mengatur keuangan pribadi Anda adalah mendapatkan nilai kredit Anda. Anda memiliki banyak pilihan gratis di sini. Perusahaan seperti Credit Karma akan memberi Anda skor kredit gratis.

Skor kredit Anda sangat penting untuk mendapatkan harga pinjaman terbaik. Memiliki skor kredit yang baik benar-benar dapat menghemat ratusan ribu dolar selama hidup Anda. Pikirkan skor kredit Anda sebagai polis asuransi bagi pemberi pinjaman.

6. Evaluasi Keuangan Pribadi Anda

Sekarang setelah Anda memiliki kekayaan bersih, arus kas, laporan kredit, dan skor kredit saatnya untuk mulai mengevaluasi. Memiliki informasi yang besar, tetapi memahaminya adalah cerita yang berbeda. Sekarang saatnya untuk mulai mengevaluasi keuangan pribadi Anda secara mendetail.

– Kekayaan Bersih

Tujuan Anda dengan kekayaan bersih Anda harus selalu positif. Jika Anda memiliki lebih banyak aset daripada kewajiban, Anda memiliki kekayaan bersih yang positif; Selamat! Jika kekayaan bersih Anda negatif, ini adalah peringatan yang baik untuk mengatur keuangan Anda. Pengetahuan adalah kekuatan. Sekarang setelah Anda mengetahui kekayaan bersih Anda, menetapkan beberapa tujuan yang dapat diperoleh untuk meningkatkannya.

- Arus kas

Arus kas Anda harus berupa angka positif, ini sangat penting. Jika Anda memiliki arus kas negatif, Anda mengeluarkan uang dari akun Anda. Dari waktu ke waktu, Anda akan mengalami bulan yang buruk di mana pengeluaran Anda membebani pendapatan Anda. Jika tujuan Anda adalah kebebasan finansial, Anda tidak bisa membiarkan ini sering terjadi.

Selalu bertujuan untuk memiliki arus kas positif setiap bulan. Pastikan untuk memasukkan uang yang Anda investasikan atau masukkan ke dalam rekening pensiun sebagai biaya. Ini adalah uang yang tidak likuid dan tidak akan bisa Anda gunakan dalam waktu dekat.

Seluruh premis mengetahui arus kas Anda adalah mempertahankan anggaran dan memahami situasi keuangan Anda. Dalam melacak pengeluaran Anda, Anda akan memiliki gambaran yang jelas tentang pengeluaran bulanan terbesar Anda. Anda juga akan melihat di mana pengeluaran Anda berlebihan dan dapat menyesuaikan, membantu Anda menyempurnakan dan mengelola keuangan dengan lebih baik sebelum segala sesuatunya menjadi tidak terkendali.

– Tabungan (aset likuid)

Apakah Anda memiliki dana darurat? Jika Anda menjawab "tidak" maka Anda harus melakukannya. Hidup tidak dapat diprediksi dan banyak hal akan terjadi. Hal-hal seperti perbaikan mobil, operasi, dan kematian dalam keluarga akan terjadi. Memiliki dana darurat mempersiapkan Anda untuk menghadapi situasi tersebut secara finansial. Hal terakhir yang ingin Anda khawatirkan dalam keadaan darurat adalah "bagaimana saya akan membayar untuk ini".

Besaran dana darurat yang Anda butuhkan berbeda-beda. Aturan praktisnya adalah setidaknya 3 bulan biaya hidup. Idealnya, Anda akan memiliki lebih dari 6 bulan biaya hidup yang disimpan.

- Laporan kredit

Periksa laporan kredit Anda secara menyeluruh. Pahami apa yang dilaporkan dan mengapa. Kesalahan memang terjadi dalam laporan kredit dan memperbaikinya adalah penting. Hubungi biro kredit secara langsung untuk membuat mereka mengetahui kesalahan tersebut sehingga mereka dapat mulai memperbaikinya.

Entri negatif pada laporan kredit Anda akan tetap aktif hingga 7 tahun. Setelah 7 tahun berlalu, entri negatif akan dihapus dari laporan kredit Anda.

- Nilai kredit

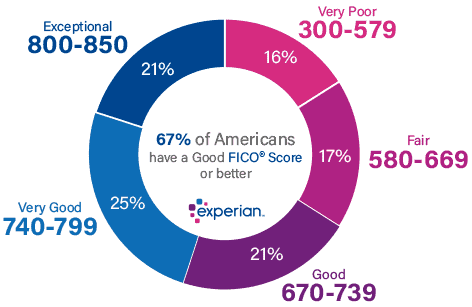

Bandingkan skor kredit Anda dengan grafik di bawah ini dari Experian. Jika skor kredit Anda lebih rendah dari yang Anda inginkan, jangan khawatir! Lebih mudah daripada yang Anda pikirkan untuk meningkatkan skor kredit Anda menjadi sangat baik.

7. Buat Anggaran Bulanan dan Tahunan

Setelah Anda sampai sejauh ini, Anda harus tahu persis di mana Anda berdiri dengan keuangan pribadi Anda. Sekarang setelah Anda tahu di mana Anda berada, Anda dapat mulai merencanakan di mana Anda ingin berada.

Ini tampaknya menjadi langkah tersulit bagi kebanyakan orang. Jika Anda benar-benar ingin mengatur keuangan Anda, anggaran adalah suatu keharusan. Anggaran adalah rencana untuk uang Anda. Anda juga harus memberi tahu uang Anda apa yang harus dilakukan atau uang itu akan pergi dengan cepat.

Karena Anda sudah melihat anggaran bulanan di langkah awal, memperluasnya untuk menjangkau sepanjang tahun. Sebagai contoh, Anda tahu bahwa Natal terjadi setiap tahun, jadi pastikan Anda mulai menabung "dana Natal" setidaknya beberapa bulan sebelumnya. Tambahkan ke anggaran untuk bulan tertentu, sebagaimana berlaku, untuk melakukan pembelian yang Anda tahu akan datang seperti hadiah ulang tahun, perlengkapan sekolah, atau bahkan ganti oli.

Setelah Anda menyiapkan anggaran berulang tetapi sedikit disesuaikan untuk setiap bulan dalam setahun, Anda memiliki kesempatan untuk melihat sekilas sepanjang tahun. Catat hal-hal seperti jumlah total yang dibutuhkan untuk hadiah ulang tahun di sana-sini, biaya pesta apa pun, dll. Seiring berjalannya tahun, Anda mungkin menemukan diri Anda dapat menabung untuk seluruh item anggaran yang berlangsung berbulan-bulan dalam waktu yang lebih singkat, membebaskan uang tunai di bulan-bulan berikutnya untuk diterapkan di tempat lain.

Selalu ingat bahwa anggaran harus diikuti dengan ketat, tetapi mereka juga harus memiliki ruang untuk perubahan jika benar-benar diperlukan.

8. Dapatkan Motivasi

Tanyakan pada diri sendiri pertanyaan jujur “mengapa Anda ingin mengatur keuangan Anda?” Apa tujuan dan motivasi Anda di balik belajar lebih banyak tentang keuangan pribadi Anda?

Cari tahu alasan sebenarnya mengapa mengatur keuangan pribadi Anda penting bagi Anda, seperti mencapai kebebasan finansial. Setelah Anda memiliki tujuan Anda mendapatkan motivasi akan menjadi lebih mudah. Menentukan tujuan, tetap pada rencanamu, dan pergi setelah itu!

9. Tinjauan Berkelanjutan

Setelah menyelesaikan langkah 1-8, penting untuk melanjutkan peninjauan. Tetapkan waktu setiap bulan untuk memeriksa keuangan Anda. Jika perlu dilakukan revisi, buat mereka. Terus ikuti informasi tentang apa yang terjadi dalam kehidupan finansial Anda.

Jangan kembali ke cara lama Anda setelah mengetahui situasi keuangan Anda. Kesalahan akan dibuat dan tidak apa-apa, bangkit kembali dan mulai dari awal lagi. Mungkin awalnya mengecewakan, tetapi begitu Anda mendapatkan sistem, itu sangat bermanfaat.

Ini juga merupakan kebiasaan yang bagus untuk melakukan tinjauan menyeluruh terhadap situasi keuangan Anda setiap tahun. Bandingkan kekayaan bersih Anda dari satu tahun ke tahun berikutnya, semoga, Anda melihatnya tumbuh. Bandingkan juga anggaran bulanan Anda dari tahun ke tahun. Ini adalah cara yang bagus untuk memastikan Anda selalu hidup di bawah kemampuan Anda.

Selama peninjauan ini, itu selalu merupakan ide bagus untuk juga kembali melalui akun investasi Anda untuk memastikan semuanya sudah beres.

10. Santai

Meski terdengar konyol, sangat penting untuk berhenti dan mengambil napas dalam-dalam sesekali saat Anda menjalani perjalanan keuangan Anda. Mengelola keuangan bisa benar-benar membuat stres!

Jangan lupa untuk berhenti sesekali dan luangkan waktu untuk mengisi ulang sesuai kebutuhan. Benar-benar masuk akal untuk menganggarkan untuk istirahat sesekali (baca:jarang), semacam mengambil sedikit "hari libur" dari semua pekerjaan keuangan Anda. Pergi menonton film, memesan takeout, atau rencanakan sedikit liburan akhir pekan. Pastikan Anda tidak membatalkan semua kerja keras Anda!

Pemikiran Terakhir tentang Mempelajari Cara Mengelola Uang Anda

Kami telah mencapai posisi kami hari ini dengan memiliki rencana yang jelas dan selalu meninjau situasi kami setiap bulan. Sebenarnya sangat sulit bagi kita untuk membayangkan tidak terorganisir secara finansial, menakutkan.

Jika Anda mencari cara digital untuk melacak dan mengatur keuangan Anda, cobalah Modal Pribadi ! Kami MENCINTAI akun gratis kami dan sangat merekomendasikannya. Jika Anda tidak paham teknologi, pena dan kertas selalu bekerja dengan sangat baik.

Sekarang setelah Anda memiliki pengetahuan, saatnya untuk mengambil tindakan! Atur keuangan pribadi Anda hari ini!

-

8 Cara Kami Membuat Anggaran Anda Lebih Baik

Hari ini adalah hari epik di alam semesta YNAB. Ayat You-Nee. Karena, seperti yang mungkin Anda perhatikan pagi ini ketika Anda menambahkan kopi perjalanan semalam sulit ke anggaran Anda, BLAM. Semuan

-

3 Cara Mengatasi Masalah Pengeluaran Anda

Tidak ada yang suka membicarakannya, tetapi banyak orang berjuang dengan masalah pengeluaran. Pengeluaran berlebih dapat terjadi hampir secara tidak sengaja:beberapa pembelian di sini, sesi belanja on

Anggaran

- 5 Cara Menggandakan Uang Anda

- Anggaran Pernikahan:5 Cara Menghemat Uang untuk Pernikahan Anda

- 5 Cara Mengelola Uang Setelah Menikah

- 11 Cara Praktis Melindungi Keluarga Anda dari Kehancuran Finansial

- 15 Buku Keuangan Pribadi TERBAIK yang Anda BUTUHKAN Untuk Mengelola Uang Anda dengan Benar!

- 10 Tujuan Keuangan Sederhana Yang Harus Dimiliki Setiap Orang Untuk Tahun 2021

- Top 10 Cara Sederhana untuk Mengelola Uang Anda Lebih Baik

- 3 Kebiasaan Uang Lebih Baik yang Akan Meningkatkan Kehidupan Sosial Anda

-

4 Cara Mengakhiri Tahun 2021 dengan Catatan Keuangan Tinggi

4 Cara Mengakhiri Tahun 2021 dengan Catatan Keuangan Tinggi Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

4 Cara Menghemat Uang untuk Pajak 2021 Anda

4 Cara Menghemat Uang untuk Pajak 2021 Anda Berikut empat cara untuk menghemat uang pajak 2021 Anda. Poin penting Musim pajak telah tiba dan inilah saatnya untuk mempersiapkan dan mengajukan pajak Anda. Berkontribusi ke rekening pensiun dan ...