Apa itu Harga Pokok Produksi (COGM)?

Cost of Goods Manufactured (COGM) adalah istilah yang digunakan dalam akuntansi manajerial yang mengacu pada jadwal atau pernyataan yang menunjukkan total biaya produksi Biaya Penyerapan Biaya Penyerapan adalah sistem biaya yang digunakan dalam menilai persediaan. Ini tidak hanya mencakup biaya bahan dan tenaga kerja, tetapi juga baik untuk perusahaan selama periode waktu tertentu. Seperti namanya, COGM adalah total biaya yang dikeluarkan untuk memproduksi produk dan mentransfernya ke dalam persediaan barang jadi untuk penjualan eceran.

Untuk mempelajari lebih lanjut, luncurkan kursus akuntansi gratis CFI!

Rumus untuk menghitung COGM adalah:

Tambahkan:Bahan Langsung Digunakan

Tambahkan:Tenaga Kerja Langsung Digunakan

Tambahkan:Overhead Manufaktur

Tambahkan:Inventaris Pekerjaan Awal dalam Proses (WIP)

Dikurangi:Persediaan Akhir Pekerjaan dalam Proses (WIP)

=COGM

Contoh Perhitungan Harga Pokok Produksi (COGM)

Ini bisa lebih jelas terlihat di akun T. Sebagai contoh, katakanlah perusahaan yang memproduksi furnitur mengeluarkan biaya berikut:

Bahan Langsung:$100, 000

Tenaga Kerja Langsung:$50, 000

Overhead Manufaktur:$60, 000

Inventaris WIP Awal:$10, 000

Inventaris WIP Akhir:$30, 000

Persediaan Barang Dalam Proses (WIP) Saldo Awal 10, 000

Bahan Langsung 100, 000

Tenaga Kerja Langsung 50, 000

Overhead Manufaktur 60, 000

190, 000* COGMMengakhiri Saldo 30, 000

Dengan informasi ini, kita bisa memecahkan untuk COGM, yang ada di sisi kredit Akun-T Inventaris WIP.

COGM =10, 000 + 100, 000 + 50, 000 + 60, 000 – 30, 000 =$190, 000*

Untuk mempelajari lebih lanjut, luncurkan kursus akuntansi gratis kami!

Menentukan Bahan Langsung yang Digunakan

Untuk menentukan bahan langsung yang sebenarnya digunakan oleh perusahaan untuk produksi, kita harus mempertimbangkan akun T Persediaan Bahan Baku. Persediaan bahan baku mengacu pada persediaan bahan yang menunggu untuk digunakan dalam produksi. Sebagai contoh, jika sebuah perusahaan akan melakukan pembelian bahan baku untuk digunakan, ini akan dicatat di sisi debet Akun T persediaan bahan baku.

Tambahan, jika sejumlah bahan baku tertentu diminta untuk digunakan dalam produksi, ini akan dikurangkan dari persediaan bahan baku dan dipindahkan ke Persediaan WIP. Persediaan bahan baku dapat mencakup bahan langsung dan tidak langsung. Saldo awal dan saldo akhir juga harus digunakan untuk menentukan jumlah bahan langsung yang digunakan. Mari kita periksa juga akun T bahan baku berikut.

Persediaan Bahan Baku Saldo Awal

Pembelian Bahan Baku b

d Bahan baku yang digunakan dalam produksi Ending Balance c

Bahan baku yang digunakan dalam produksi (d) kemudian ditransfer ke akun Persediaan WIP untuk menghitung COGM.

Untuk mempelajari lebih lanjut, luncurkan kursus akuntansi gratis kami!

Menentukan Tenaga Kerja Langsung dan Overhead Manufaktur

Menentukan berapa banyak tenaga kerja langsung yang digunakan dalam dolar biasanya mudah bagi sebagian besar perusahaan. Dengan catatan waktu dan lembar waktu, perusahaan hanya mengambil jumlah jam kerja dikalikan dengan tarif per jam. Untuk informasi tentang penghitungan biaya overhead pabrik, lihat Job order costingPanduan Job Order CostingJob Order Costing digunakan untuk mengalokasikan biaya berdasarkan pesanan pekerjaan tertentu. Panduan ini akan memberikan rumus penetapan biaya pesanan dan cara menghitungnya. Sebagai contoh, firma hukum atau firma akuntansi menggunakan job order costing karena setiap klien berbeda dan unik. Biaya proses, di sisi lain dapat digunakan panduan.

Menghubungkan COGM ke COGS

Setelah semua bagian individu dihitung dan digunakan untuk mengetahui total biaya barang yang diproduksi untuk tahun tersebut, nilai COGM ini kemudian ditransfer ke akun persediaan akhir yang disebut akun Persediaan Barang Jadi, dan digunakan untuk menghitung Harga Pokok PenjualanAkuntansiPanduan dan sumber akuntansi kami adalah panduan belajar mandiri untuk belajar akuntansi dan keuangan sesuai keinginan Anda. Jelajahi ratusan panduan dan sumber daya.. Persediaan Barang Jadi, seperti namanya, mengandung produk apa saja, barang-barang, atau jasa yang sepenuhnya siap untuk disampaikan kepada pelanggan dalam bentuk akhir. T-account berikut menunjukkan Persediaan Barang Jadi. Saldo awal dan saldo akhir juga harus diperhatikan, mirip dengan Bahan Baku dan Persediaan WIP.

Persediaan Barang Jadi Saldo Awal

Harga Pokok Produksi b

d Harga Pokok Penjualan Saldo Akhir c

Dengan semua bagian bersama-sama, kita dapat membuat Daftar Harga Pokok Produksi dan Harga Pokok Penjualan secara lengkap.

Formula Harga Pokok Produksi Akhir (COGM)

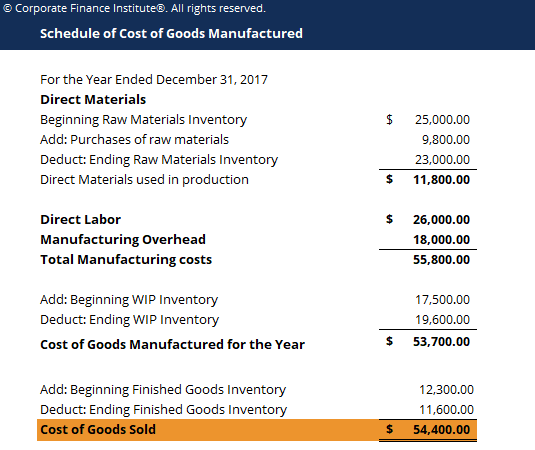

Jadwal Harga Pokok Produksi

Untuk Tahun yang Berakhir pada 31 Desember, 2017

Material langsungPersediaan Bahan Baku Awal

Tambahkan:Pembelian bahan baku

Dikurangi:Persediaan Bahan Baku Akhir

Bahan Langsung yang digunakan dalam produksi

A

B

C

d =a + b – c

Tenaga kerja langsung e Overhead Manufaktur F Total biaya ManufakturTambahkan:Inventaris WIP Awal

Dikurangi:Mengakhiri Inventaris WIP

Harga Pokok Produksi Tahun Ini

Tambahkan:Persediaan Barang Jadi Awal

Dikurangi:Persediaan Barang Jadi Akhir

g =d + e + fH

Saya

j =g + h – i

k

aku

Harga pokok penjualan m =j + k – l

Untuk mempelajari lebih lanjut, luncurkan kursus akuntansi gratis kami!

Mengapa COGM Penting bagi Perusahaan?

Secara umum, memiliki jadwal Harga Pokok Produksi adalah penting karena memberikan gambaran umum kepada perusahaan dan manajemen apakah biaya produksi terlalu tinggi atau terlalu rendah dibandingkan dengan penjualan yang mereka lakukan.

Sebagai contoh, jika sebuah perusahaan memperoleh $1, 000, 000 dalam pendapatan penjualan untuk tahun tersebut dan mengeluarkan $750, 000 dalam Harga Pokok Penjualan, mereka mungkin ingin mencari cara untuk mengurangi biaya produksi mereka untuk meningkatkan persentase margin kotor mereka.

Relatif, jika perusahaan lain memperoleh $800, 000 dalam pendapatan penjualan dan hanya mengeluarkan $400, 000 dalam COGS, meskipun penjualan perusahaan lebih rendah, persentase margin kotor mereka jauh lebih tinggi, yang membuat perusahaan terakhir secara substansial lebih menguntungkan.

Karena itu, dengan memiliki gambaran umum tentang apa yang dikeluarkan perusahaan dalam hal biaya produksi di semua komponen bahan spesifiknya, tenaga kerja, dan di atas kepala, manajemen dapat memeriksa area ini lebih teliti untuk membuat penyesuaian atau perubahan yang diperlukan untuk memaksimalkan laba bersih perusahaan.

Untuk mempelajari lebih lanjut, luncurkan kursus akuntansi gratis kami!

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Sumber daya tambahan

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Karir AkuntansiAkuntansiKAP terdiri dari akuntan yang tugasnya melayani bisnis, individu, pemerintah &nirlaba dengan menyiapkan laporan keuangan, pajak

- T AccountsT Accounts GuideJika Anda ingin berkarir di bidang akuntansi, T Accounts mungkin menjadi sahabat baru Anda. Akun T adalah representasi visual dari akun individu

- Harga Pokok PenjualanAkuntansiPanduan dan sumber akuntansi kami adalah panduan belajar mandiri untuk belajar akuntansi dan keuangan sesuai keinginan Anda. Jelajahi ratusan panduan dan sumber daya.

- Rumus Biaya Marginal Rumus Biaya Marginal Rumus biaya marjinal menunjukkan biaya tambahan yang dikeluarkan ketika memproduksi unit tambahan barang atau jasa. Biaya marjinal

-

Apa itu Sistem Inventaris Berkala?

Sistem persediaan periodik mengacu pada melakukan inventarisasi fisikPersediaan Persediaan adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan

-

Apa itu Sistem Inventaris Perpetual?

Sistem persediaan perpetual melibatkan pelacakan dan pemutakhiran catatan persediaan setelah setiap transaksi barang diterima atau dijual melalui penggunaan teknologi. Dalam sistem persediaan perpetua

Akuntansi

-

Apa itu Biaya Marjinal?

Apa itu Biaya Marjinal? Biaya marjinal merupakan biaya tambahan yang dikeluarkan ketika memproduksi unit tambahan barang atau jasa. Ini dihitung dengan mengambil perubahan total dalam biaya produksi lebih banyak barang dan m...

-

Apa itu Next-In First-Out (NIFO)?

Apa itu Next-In First-Out (NIFO)? Next-In First-Out (NIFO) adalah metode penilaian persediaan yang digunakan untuk keperluan internal. NIFO melibatkan pengisian harga pokok penjualan Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (...