Tingkatkan Masa Depan Finansial Anda:Memahami &Meningkatkan Skor Kredit Anda

Kredit Gambar:GOCMEN/iStock/GettyImages

Nilai kredit memiliki dampak yang signifikan terhadap keuangan setiap orang. Pemberi pinjaman menggunakan nilai kredit untuk menentukan siapa yang mendapat pinjaman. Perusahaan asuransi menggunakan nilai kredit untuk memutuskan berapa biaya yang harus ditagihkan kepada klien untuk asuransi mobil dan pemilik rumah. Penyedia telepon seluler mendasarkan biaya paket mereka pada nilai kredit Anda, dan perusahaan utilitas akan meminta deposit yang lebih besar dari Anda jika Anda memiliki nilai kredit yang rendah.

Jadi, bagaimana Anda dapat menggunakan skor kredit Anda untuk meningkatkan keuangan Anda?

Bagaimana Kredit Mempengaruhi Keuangan Anda

Ambil pinjaman mobil, misalnya. Pembeli mobil dengan kredit bagus akan mendapatkan suku bunga lebih rendah, bahkan mungkin 3 persen di pasar saat ini, bagi mereka yang memiliki nilai kredit yang sangat baik 750 dan di atasnya. Di sisi lain, peminjam dengan skor kredit lebih rendah, misalnya 600 dan di bawahnya, bisa saja membayar mendekati 10 persen.

Jika Anda memiliki pinjaman mobil sebesar $40.000 dibayarkan selama tujuh tahun dengan tingkat bunga 3 persen , Anda akan membayar total biaya bunga sebesar $4.397 . jika Anda memiliki nilai kredit yang lebih rendah dan harus membayar 10 persen untuk pinjaman yang sama, total bunga yang dibayarkan adalah $15.870 . Perbedaannya adalah $11.473.

Biaya bunga tambahan ini sebesar $11.473 adalah uang yang bisa Anda gunakan untuk dimasukkan ke dalam rekening tabungan Anda atau untuk membayar uang muka rumah. Sebaliknya, digunakan untuk membayar bunga karena nilai kredit yang rendah.

Dari perhitungan ini, Anda dapat melihat dampak nilai kredit buruk terhadap keuangan pribadi Anda.

Apa yang dimaksud dengan Angka Kredit?

Berikut lima faktor pembentuk nilai kredit beserta bobotnya:

- Riwayat pembayaran: 35 persen

- Pemanfaatan utang kartu kredit yang tersedia: 30 persen

- Usia rata-rata akun: 15 persen

- Campuran utang: 10 persen

- Akun baru: 10 persen

Secara umum, ini adalah kategori nilai kredit:

- Luar biasa: 720 ke atas

- Bagus: 690 hingga 719

- Sedang: 630 hingga 689

- Buruk: 300 hingga 629

Masing-masing dari tiga biro kredit utama — Experian®, Equifax®, dan TransUnion® — memulai dengan algoritme Fair Isaac Corporation (FICO), namun memiliki model penilaian kredit berbeda yang mempertimbangkan masing-masing faktor secara berbeda. Jadi, Anda akan melihat sedikit perbedaan dalam klasifikasi skor tersebut.

Meningkatkan Skor Kredit Anda

Anda tidak harus memiliki nilai kredit rendah sepanjang hidup Anda. Ada beberapa langkah yang dapat Anda ambil secara aktif untuk membangun kredit guna meningkatkan skor Anda dan memperkuat kesehatan keuangan Anda.

Riwayat pembayaran: Membayar semua tagihan Anda tepat waktu adalah faktor terpenting dalam nilai kredit Anda. Tidak pernah mengalami tunggakan 30 atau 60 hari atau lebih. Pembayaran yang terlambat akan tetap ada dalam laporan kredit Anda hingga tujuh tahun. Lihatlah jadwal tanggal jatuh tempo pembayaran tagihan Anda, dan pastikan Anda selalu memiliki cukup uang tunai di rekening bank Anda untuk membayarnya. Untuk keamanan tambahan, Anda dapat menyiapkan tagihan Anda dengan pembayaran otomatis.

Tingkat pemanfaatan kredit: Jika Anda memiliki batas kartu kredit yang totalnya $6.000, dan Anda berhutang $3.600, rasio pemanfaatan kredit Anda adalah 60 persen. Sasarannya adalah menjaga rasio ini pada 30 persen atau kurang. Sebaiknya pertahankan pemanfaatan kredit Anda di bawah 10 persen. Jika salah satu perusahaan kartu kredit Anda memberi Anda kenaikan batas kredit, dan Anda tetap mempertahankan saldo kartu kredit yang sama, rasio pemanfaatan Anda akan turun.

Panjang akun: Butuh waktu untuk membangun riwayat kredit rekening lama dengan catatan pembayaran tepat waktu yang konsisten. Terus gunakan akun Anda yang ada secara bertanggung jawab dan bayar saldonya. Anda dapat memperkuat faktor ini dengan meminta orang lain dengan skor kredit bagus dan riwayat akun lama menambahkan Anda sebagai pengguna resmi. Catatan bagus mereka akan meningkatkan skor Anda.

Campuran akun kredit: Anda akan mendapatkan poin yang ditambahkan ke skor kredit Anda jika Anda memiliki campuran jenis kredit yang mencakup kartu kredit, pinjaman cicilan, pinjaman pelajar, dan hipotek.

Akun baru: Jangan mengajukan atau membuka rekening kartu kredit baru. Setiap permohonan kredit baru akan menimbulkan pertanyaan sulit yang akan menurunkan skor kredit Anda untuk sementara.

Anda dapat mulai meningkatkan kesejahteraan finansial Anda dengan mendapatkan skor FICO terbaru dari Annualcreditreport.com. Ini adalah laporan kredit gratis. Dengan informasi ini, Anda dapat meninjau file kredit Anda dan melihat elemen mana dari nilai kredit Anda yang perlu ditingkatkan dan mulai mengembangkan rencana untuk meningkatkan kredit Anda secara keseluruhan. Misalnya, salah satu tujuan langsung perbaikan kredit mungkin adalah mulai mengurangi saldo terutang yang tinggi pada kartu kredit Anda.

-

Cara Menutup Rekening Bank Axis

Cara Menutup Rekening Bank Axis Sebagai bank swasta terbesar ketiga di India, dengan lokasi di India, Hongkong, Sri Lanka dan Inggris Raya, Axis Bank mulai beroperasi pada tahun 1994. Meskipun penawa

-

Cara Menyenangkan Memberi Uang Tunai sebagai Hadiah

Greenback Ada kalanya memberi uang daripada hadiah lebih praktis. Sebagai contoh, banyak orang memilih untuk memberikan uang sebagai hadiah kelulusan agar si penerima dapat membeli barang-barang yang

Anggaran

- Apa yang Dianggap Berpenghasilan Rendah di California?

- Bagaimana Saya Mendapatkan Gaji yang Tidak Diklaim Dari Pekerjaan Sebelumnya?

- Periksa Nomor Perutean vs. Nomor Akun

- Cara Mendaftar untuk Kartu Hadiah Winn Dixie

- Cara Membangun Gudang Murah untuk Mesin Pemotong Rumput Berkuda

- Apa yang Harus Anda Sumbangkan Alih-alih Waktu Anda

- Cara Menemukan Nilai Momen Berharga Patung

- Bagaimana Menganggarkan sebagai Warga Senior

-

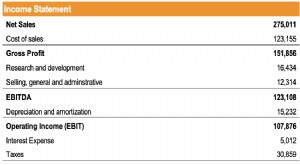

Apa itu Entry Multiple?

Apa itu Entry Multiple? Beberapa entri, biasanya digunakan dalam pembelian dengan leverage, mengacu pada harga yang dibayarkan untuk perusahaan sebagai fungsi dari metrik keuangan. Kelipatan entri sangat penting bagi perusah...

-

8 Perusahaan Pembiayaan Kembali Mobil Teratas:Turunkan Pembayaran Pinjaman Mobil Anda pada tahun 2026

8 Perusahaan Pembiayaan Kembali Mobil Teratas:Turunkan Pembayaran Pinjaman Mobil Anda pada tahun 2026 Terjebak dengan pinjaman mobil berbunga tinggi? Anda bisa membayar lebih ribuan untuk bunga tambahan. Perusahaan pembiayaan kembali mobil terbaik pada tahun 2026 dapat membantu Anda menurunkan tarif, ...