Biaya dan Peraturan Manajemen Ekuitas Swasta

Secara historis, dana ekuitas swasta memiliki pengawasan peraturan yang minimal karena investor mereka sebagian besar adalah individu berpenghasilan tinggi (HNWI) yang lebih mampu mempertahankan kerugian dalam situasi yang merugikan dan dengan demikian membutuhkan lebih sedikit perlindungan. Baru-baru ini, Namun, dana ekuitas swasta telah melihat lebih banyak modal investasi mereka berasal dari dana pensiun dan dana abadi. Setelah krisis keuangan tahun 2008, industri multi-triliun dolar telah berada di bawah pengawasan pemerintah yang meningkat.

Takeaways Kunci

- Peraturan ekuitas swasta telah menjadi lebih ketat sejak krisis keuangan 2008.

- Dana ini memiliki struktur biaya yang mirip dengan dana lindung nilai, biasanya terdiri dari biaya manajemen (umumnya 2%) dan biaya kinerja (biasanya 20%).

- Biaya kinerja, juga dikenal sebagai minat yang terbawa, dikenakan pajak pada tingkat keuntungan modal jangka panjang.

- Semua perusahaan ekuitas swasta dengan aset lebih dari $150 juta harus mendaftar ke SEC sebagai penasihat investasi.

Apa itu ekuitas swasta?

Ekuitas swasta adalah modal—khususnya, saham yang mewakili kepemilikan atau kepentingan dalam suatu entitas—yang tidak terdaftar atau diperdagangkan secara publik. Ini terdiri dari dana dan investor yang berinvestasi langsung di perusahaan swasta, atau yang terlibat dalam pembelian perusahaan publik dengan maksud untuk menjadikannya pribadi.

Biaya Ekuitas Pribadi

Dana ekuitas swasta memiliki struktur biaya yang mirip dengan dana lindung nilai, biasanya terdiri dari biaya manajemen dan biaya kinerja. Perusahaan ekuitas swasta biasanya membebankan biaya manajemen tahunan sekitar 2% dari modal komitmen dana tersebut.

Ketika mempertimbangkan biaya manajemen dalam kaitannya dengan ukuran beberapa dana, sifat menguntungkan dari industri ekuitas swasta jelas. Dana $ 2 miliar yang membebankan biaya manajemen 2% menghasilkan perusahaan menghasilkan $ 40 juta setiap tahun, terlepas dari apakah berhasil menghasilkan keuntungan bagi investor. Khususnya di antara dana yang lebih besar, situasi dapat muncul di mana pendapatan biaya manajemen melebihi pendapatan berbasis kinerja, meningkatkan kekhawatiran bahwa manajer terlalu dihargai, meskipun hasil investasi biasa-biasa saja.

Biaya kinerja biasanya di wilayah 20% dari keuntungan dari investasi, dan biaya ini disebut sebagai bunga yang dibawa dalam dunia dana investasi swasta.

Metode dimana modal dialokasikan antara investor dan mitra umum dalam dana ekuitas swasta dijelaskan dalam air terjun distribusi. Air terjun menentukan persentase bunga yang dibawa yang akan diperoleh mitra umum dan juga persentase tingkat pengembalian minimum, disebut "pengembalian yang disukai, ” yang harus direalisasikan sebelum sekutu umum dalam dana tersebut dapat menerima keuntungan bunga yang dibawa.

Tarif Pajak Bunga yang Dibawa

Area kontroversi tertentu yang berkaitan dengan biaya adalah tarif pajak bunga yang dibawa. Pendapatan biaya manajemen manajer dana dikenakan pajak dengan tarif pajak penghasilan, yang tertinggi adalah 37%. Tetapi pendapatan dari bunga yang dibawa dikenakan pajak pada tingkat 20% keuntungan modal jangka panjang yang jauh lebih rendah.

Ketentuan dalam undang-undang perpajakan yang membuat tarif pajak capital gain jangka panjang relatif rendah dimaksudkan untuk memacu investasi. Kritikus berpendapat bahwa ini adalah celah yang memungkinkan pengelola dana membayar tarif pajak yang kecil secara tidak adil atas sebagian besar pendapatan mereka.

Angka-angka yang terlibat tidak sepele. Dalam sebuah artikel op-ed yang diterbitkan di New York Times, profesor hukum Victor Fleischer memperkirakan bahwa pajak yang dikenakan bunga dengan tarif biasa akan menghasilkan sekitar $180 miliar.

Peraturan Ekuitas Swasta

Sejak industri ekuitas swasta modern muncul pada tahun 1940-an, itu telah beroperasi sebagian besar tidak diatur. Namun, lanskap berubah pada tahun 2010 ketika Dodd-Frank Wall Street Reformasi dan Undang-Undang Perlindungan Konsumen ditandatangani menjadi undang-undang federal. Sementara Undang-Undang Penasihat Investasi tahun 1940 merupakan tanggapan terhadap kehancuran pasar tahun 1929, Dodd-Frank dirancang untuk mengatasi masalah yang berkontribusi terhadap krisis keuangan tahun 2008.

Sebelum Dodd-Frank, mitra umum dalam dana ekuitas swasta telah dibebaskan dari Undang-Undang Penasihat Investasi tahun 1940, yang berusaha melindungi investor dengan memantau para profesional yang menawarkan nasihat tentang masalah investasi. Dana ekuitas swasta dapat dikeluarkan dari undang-undang dengan membatasi jumlah investor mereka dan memenuhi persyaratan lainnya. Namun, Judul IV Dodd-Frank menghapus "pengecualian penasihat pribadi" yang memungkinkan penasihat investasi dengan klien kurang dari 15 untuk menghindari pendaftaran dengan Securities And Exchange Commission (SEC).

Dodd-Frank mewajibkan semua perusahaan ekuitas swasta dengan aset lebih dari $150 juta untuk mendaftar ke SEC dalam kategori "Penasihat Investasi." Proses pendaftaran dimulai pada tahun 2012, pada tahun yang sama SEC menciptakan unit khusus untuk mengawasi industri. Di bawah undang-undang baru, dana ekuitas swasta juga diminta untuk melaporkan informasi yang mencakup ukuran, layanan yang ditawarkan, investor, dan karyawan, serta potensi konflik kepentingan.

Pelanggaran Kepatuhan yang Meluas

Sejak SEC memulai tinjauannya, telah ditemukan bahwa banyak perusahaan ekuitas swasta memberikan biaya kepada klien tanpa sepengetahuan mereka, dan SEC telah menyoroti kebutuhan industri untuk meningkatkan pengungkapan.

Pada konferensi industri ekuitas swasta pada tahun 2014, Andrew Bowden, mantan direktur Kantor Inspeksi dan Pemeriksaan Kepatuhan SEC, dikatakan, "Sejauh ini, pengamatan paling umum yang dilakukan pemeriksa kami ketika memeriksa perusahaan ekuitas swasta berkaitan dengan pengumpulan biaya dan alokasi biaya penasihat.

Ketika kami telah memeriksa bagaimana biaya dan pengeluaran ditangani oleh penasihat dana ekuitas swasta, kami telah mengidentifikasi apa yang kami yakini sebagai pelanggaran hukum atau kelemahan material dalam kontrol lebih dari 50% dari waktu." Akibatnya, staf kepatuhan di perusahaan ekuitas swasta kecil dan besar telah berkembang untuk beradaptasi dengan lingkungan peraturan pasca-Dodd-Frank.

Garis bawah

Terlepas dari kekurangan kepatuhan yang tersebar luas yang diungkapkan oleh SEC, selera investor untuk berinvestasi dalam dana ekuitas swasta sejauh ini tetap kuat. Namun, Federal Reserve telah mengisyaratkan niatnya untuk terus menaikkan suku bunga, yang dapat mengurangi daya tarik investasi alternatif seperti dana ekuitas swasta. Industri ini mungkin menghadapi tantangan dalam bentuk lingkungan penggalangan dana yang lebih ketat, serta dari peningkatan pengawasan dari SEC.

-

20 Negara Bagian A.S. Ini Membayar Upah Minimum $10 atau Lebih

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Bagaimana Bitcoin dapat menjembatani kesenjangan dengan kehidupan kita sehari-hari?

Bitcoin baru-baru ini menerima pengakuan yang baik dari Apple dan pengakuan signifikan dari Bank of England, tetapi baru saja mengalami penurunan nilai yang serius dan beberapa pertanyaan mendasar dia

-

Apakah Penyedia Pinjaman Memeriksa Rekening Perbankan Anda

Proses pengajuan pinjaman seringkali membosankan. Pada akhirnya, sepertinya Anda baru saja berjalan dari bawah mikroskop, terutama pada bagian keuangan Anda. Saat mengajukan permohonan dana, pemberi p

-

Apa itu Lembaga Pemeringkat?

Lembaga pemeringkat adalah perusahaan yang menilai kekuatan keuangan perusahaan dan entitas pemerintah, terutama kemampuan mereka untuk memenuhi pembayaran pokok dan bunga atas hutang mereka. Peringka

Dana investasi swasta

- Mitra terbatas dan pencarian data:pemandangan dari Belanda

- Hak Tag-Along

- Cara Berinvestasi di Ekuitas Swasta

- Ketika Bisnis Anda Membutuhkan Uang:Angel Investors

- Apa arti peningkatan permintaan data LST bagi manajer dana lindung nilai?

- Tumbuhnya popularitas kendaraan Dana Ekuitas Swasta Belgia 'Privak Privak'

-

Apa Pendapatan Diterima Dimuka &Di Mana Dilaporkan dalam Laporan Keuangan?

Apa Pendapatan Diterima Dimuka &Di Mana Dilaporkan dalam Laporan Keuangan? Tampilan close-up laporan keuangan dan kalkulator Pendapatan diterima dimuka adalah uang yang masuk ke perusahaan sebelum memberikan layanan atau produk kepada pembeli. Ini adalah kewajiban sampai pe...

-

15 Alternatif Mint Terbaik Untuk Melacak Uang Anda di 2022

15 Alternatif Mint Terbaik Untuk Melacak Uang Anda di 2022 Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Jika Anda mencari alternatif Mint, ada banyak pilihan di luar sana yang dapat...

-

Cara Membuat Lemari Kapsul

Cara Membuat Lemari Kapsul Mempelajari cara membuat lemari kapsul atau lemari pakaian minimalis akan membantu Anda menghemat uang dan mengurangi stres dan kecemasan Anda. Ini akan membantu Anda menyimpan hanya pakaian yang Anda...

-

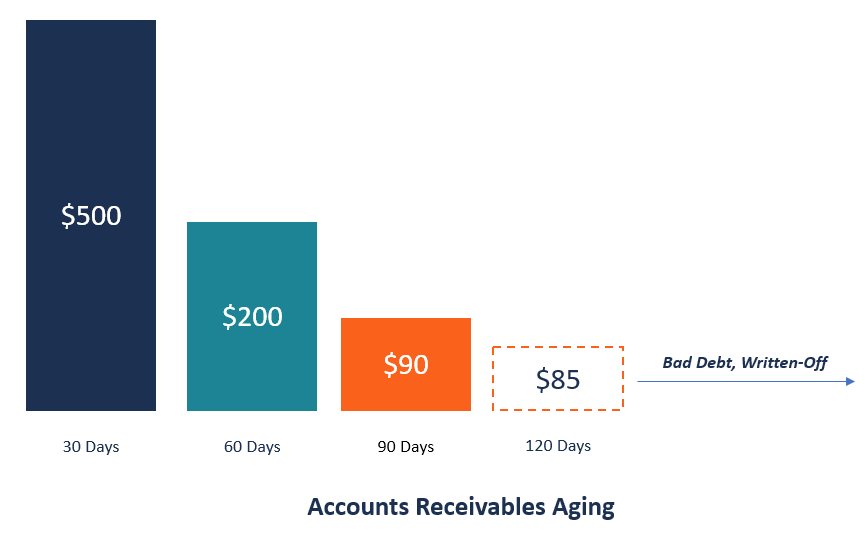

Apa itu Penuaan Piutang?

Apa itu Penuaan Piutang? Penuaan piutang mengacu pada teknik manajemen yang digunakan oleh akuntan untuk mengevaluasi piutang Piutang Piutang (AR) merupakan penjualan kredit bisnis, yang belum dipungut dari pelanggannya. Peru...