SIP Reksa Dana vs PPF:Perbandingan, kembali, dan Mana yang Lebih Baik?

SIP vs PPF- Gambaran Umum

Jika Anda bertujuan untuk memenuhi tujuan keuangan jangka panjang, SIP dan PPF adalah dua pilihan investasi terbaik. Tapi apa yang harus Anda pilih di antara keduanya? Baca posting ini untuk mengetahuinya.

Setiap individu memiliki sejumlah tujuan keuangan jangka panjang. Ini bisa menjadi pensiun yang stabil secara finansial bagi sebagian orang, sementara yang lain mungkin ingin memastikan bahwa mereka memiliki dana yang cukup untuk membiayai pendidikan tinggi dan pernikahan anak-anak mereka. Untung, sekarang ada pilihan investasi yang berbeda untuk tujuan jangka panjang tersebut. Misalnya, SIP dan PPF reksa dana dapat menjadi pilihan yang sangat baik untuk investasi jangka panjang. Keduanya merupakan produk yang sangat berbeda dan memiliki keunggulan masing-masing.

Tetapi bagaimana Anda akan memilih yang terbaik untuk investasi Anda di antara keduanya? Lihatlah poin-poin yang dibahas di bawah ini untuk dipilih

Memulai dengan, mari kita coba untuk mendapatkan pemahaman dasar tentang apa itu SIP dan PPF.

Apa itu Rencana Investasi Sistematis (SIP)

SIP atau Rencana Investasi Sistematis adalah metode menginvestasikan jumlah yang lebih kecil dalam skema reksa dana pilihan Anda secara berkala. Ada berbagai jenis reksa dana, seperti ekuitas, utang, hibrida, ELss, dan banyak lagi. Anda dapat memilih dana pilihan Anda dan memulai SIP untuk durasi pilihan Anda.

Apa itu Dana Penyelenggara Negara (PPF)

Dana Penyelenggara Negara atau PPF adalah skema tabungan yang didukung pemerintah. Tidak seperti reksa dana yang pengembaliannya bergantung pada kondisi pasar, PPF menawarkan tingkat pengembalian tetap, yang diputuskan oleh pemerintah setiap triwulan. Anda memiliki pilihan untuk menginvestasikan jumlah sekaligus atau melakukan setoran bulanan.

SIP vs PPF:Jumlah Investasi Minimum dan Maksimum

SIP:Jumlah Investasi Minimum dan Maksimum

Dengan SIP, Anda bebas menentukan jumlah investasi Anda. Dengan sebagian besar skema reksa dana, jumlah SIP minimum adalah Rs. 500/bulan. Selain SIP bulanan, Anda juga dapat mempertimbangkan triwulanan, dua kali setahun, dan SIP tahunan. Untuk jumlah investasi maksimum, tidak ada batasan. Anda bebas berinvestasi sebanyak yang Anda suka.

PPF:Jumlah Investasi Minimum dan Maksimum

Dengan PPF juga, Anda dapat mengatur jumlah investasi Anda. Jumlah investasi minimum adalah Rs. 500. Namun, investasi maksimum dalam PPF dibatasi pada Rs. 1,5 lakh dalam setahun.

SIP vs PPF:Jangka Waktu Investasi

Tidak ada batasan durasi Anda ingin berinvestasi dalam SIP. Tetapi perhatikan bahwa beberapa reksa dana seperti ELSS memiliki periode penguncian. Anda harus tetap berinvestasi selama periode penguncian untuk memanfaatkan manfaat pajak. Dengan PPF, jangka waktu investasi minimal 15 tahun. Setelah selesai 15 tahun, Anda memiliki pilihan untuk menarik investasi dan pengembalian Anda atau menginvestasikan kembali hal yang sama selama minimal lima tahun lagi.

Kembali dalam SIP

Jika Anda menggunakan SIP di reksa dana, pengembalian akan tergantung pada jenis skema yang Anda pilih. Misalnya, reksa dana ekuitas dapat memberikan sebanyak 12% -15% dan bahkan lebih tinggi, tergantung pada kondisi pasar. dana hutang, di samping itu, dapat memberikan pengembalian dalam kisaran 7%-9%. Pengembalian tergantung pada kondisi pasar.

Pengembalian dalam PPF

Salah satu alasan terbesar mengapa investor lebih memilih PPF adalah jaminan pengembalian yang ditawarkannya. Karena pemerintah mendukung skema investasi ini, PPF dianggap sebagai salah satu opsi investasi teraman. Namun, pemerintah kebanyakan menyesuaikan pengembalian PPF setiap kuartal. Mulai 1 Januari 2020, tingkat bunga PPF ditetapkan sebesar 7,90%.

Untuk memahami mana yang lebih baik, PPF atau SIP, Anda juga harus mempertimbangkan perpajakan. Dengan SIP, pajak bervariasi berdasarkan jenis reksa dana yang Anda pilih dan durasi investasi Anda. Dana ELSS pantas disebutkan secara khusus karena ini adalah satu-satunya jenis reksa dana yang memenuhi syarat untuk pengurangan pajak hingga Rs. 1,5 lakh dalam setahun di bawah Bagian 80C dari UU IT.

PPF adalah salah satu pilihan investasi yang paling efisien pajak karena tidak hanya memenuhi syarat untuk pengurangan pajak hingga Rs. 1,5 lakh dalam satu tahun keuangan di bawah Bagian 80C, tetapi bahkan pengembalian yang Anda terima dari PPF bebas pajak.

SIP atau PPF- mana yang lebih baik? Seperti yang dapat dilihat di atas, baik SIP dan PPF memiliki kelebihan masing-masing. Keputusan antara keduanya pada akhirnya tergantung pada preferensi pribadi dan tujuan investasi Anda.

Jika Anda adalah investor yang menghindari risiko, PPF bisa menjadi pilihan yang sangat baik. Tetapi jika Anda menginginkan pengembalian yang lebih tinggi dan tidak mempermasalahkan risikonya, SIP dapat menjadi cara untuk mencapai tujuan keuangan jangka panjang Anda. Tetapi konsultasikan dengan penasihat investasi sebelum memutuskan sehingga Anda dapat memilih salah satu yang sangat sesuai dengan tujuan Anda, selera risiko, dan cakrawala investasi.

-

Cara menambah penghasilan pensiun dengan pekerjaan paruh waktu

Bisakah Anda membayar hipotek Anda, bahan makanan, menyewa, Pertanggungan, biaya pengobatan, dan tagihan lain $2000/bulan? Jika Anda bisa, gaya hidup seperti apa yang mungkin Anda jalani? Jutaan pen

-

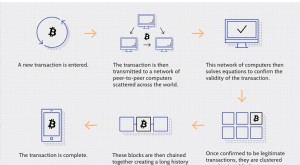

Blockchain Dijelaskan

Jika Anda telah mengikuti perbankan, investasi, atau cryptocurrency selama sepuluh tahun terakhir, Anda mungkin pernah mendengar istilah “blockchain, ” teknologi pencatatan di balik jaringan Bitcoin.

-

Apa itu Imbal Hasil Obligasi Negara?

Hasil obligasi negara adalah tingkat bunga yang dibayarkan oleh pemerintah nasional untuk membayar obligasi yang beredar. Seperti halnya obligasi korporasiObligasi KorporasiObligasi korporasi diterbit

-

Apa yang Dapat Saya Lakukan Jika Nomor PIN Kartu Debit Saya Hilang?

Ada beberapa hal yang dapat Anda lakukan jika kehilangan nomor PIN kartu debit Anda. PIN kartu debit Anda memungkinkan Anda untuk melakukan transaksi melalui ATM serta mendapatkan cashback saat Anda

Dana investasi publik

- Bagaimana Cara Menghitung Pajak STCG atas Dana Utang?

- Pertukaran Saham Reksa Dana dalam Keluarga Reksa Dana

- Apakah Dana Anda yang Dikelola Secara Aktif Terlalu Banyak Seperti Dana Indeks?

- 5 Dana Saham Fidelity Terbaik untuk Dibeli untuk Jangka Panjang

- Kiplinger ETF 20:Dana Strategis Kami Bersinar

- 25 Reksa Dana Berbiaya Rendah Terbaik yang Dapat Anda Beli

-

Cara Menghitung Persentase Pengeluaran Dari Anggaran

Cara Menghitung Persentase Pengeluaran Dari Anggaran Bagilah bagian dengan keseluruhan untuk mendapatkan persentase. Memantau anggaran untuk pembelanjaan yang benar sangat penting untuk mengontrol pembelanjaan. Melacak kinerja anggaran lebih efektif me...

-

Apa itu Debitur vs. Kreditur?

Apa itu Debitur vs. Kreditur? Perbedaan utama antara debitur vs kreditur adalah bahwa kedua konsep tersebut menunjukkan dua pihak lawan dalam pengaturan pinjaman. Perbedaan tersebut juga menghasilkan perbedaan dalam pelaporan keua...

-

Cara Menghitung Tingkat Pertumbuhan Saham

Cara Menghitung Tingkat Pertumbuhan Saham Tingkat pertumbuhan tahunan yang lebih tinggi berarti kinerja investasi yang lebih baik. Investor mengukur kinerja saham dengan seberapa banyak harga saham meningkat dari waktu ke waktu:Semakin tingg...

-

Berapa asuransi pemilik rumah untuk pencurian?

Berapa asuransi pemilik rumah untuk pencurian? Saat terjadi pembobolan, asuransi rumah dapat mengkompensasi kerugian finansial Anda. (iStock) Pembobolan rumah bisa menjadi pengalaman yang menegangkan, baik secara emosional maupun finansial jika ...