Bagaimana Ekuitas Pribadi dan Dana Lindung Nilai Dikenakan Pajak

Dalam beberapa tahun terakhir, ekuitas swasta (bersama dengan hedge fund sepupunya yang dipublikasikan dengan lebih baik) telah muncul sebagai salah satu cara tercepat dan paling efisien untuk memindahkan dan menumbuhkan modal. Ini memungkinkan investor mempengaruhi atau mengendalikan perusahaan, tanpa khawatir tentang sial seperti itu, kekhawatiran quotidian sebagai pergerakan harga saham dan pemegang saham pemegang proxy yang marah.

Itulah kelebihannya. Kelemahannya adalah bahwa ekuitas swasta adalah permainan hanya untuk investor terkaya. Jika Anda tidak terakreditasi, terima kasih atas minat Anda tetapi Anda tidak perlu melamar. Coba lagi setelah kontribusi 401(k) bulanan Anda mencapai tujuh digit.

Takeaways Kunci

- Meskipun menghasilkan banyak uang setiap tahun, dana lindung nilai elit dan sektor ekuitas swasta menikmati keuntungan pajak yang murah hati.

- Salah satu celah pajak adalah ketentuan bunga yang dibawa, yang memungkinkan keuntungan dana dikenakan pajak sebagai keuntungan modal, bukan pendapatan biasa.

- Pada waktu bersamaan, struktur kemitraan terbatas mencegah pajak berganda perusahaan, membatasi tanggung jawab mitra, dan memungkinkan untuk pendirian kendaraan tujuan khusus.

Yang Kaya Semakin Kaya

Ekuitas swasta biasanya terstruktur sebagai kemitraan terbatas; kombinasi fitur terbaik dari perusahaan dan kepemilikan individu, dan salah satu penemuan paling bermanfaat dalam sejarah keuangan. Pada tingkat yang paling mudah, kritik standar perusahaan dan entitas tujuan khusus lainnya adalah bahwa mereka disamakan dengan "orang, ” penyederhanaan yang menyebabkan lebih banyak kesalahpahaman daripada pencerahan.

Korporasi dan persekutuan komanditer adalah “orang buatan” dalam arti mereka membayar pajak, memiliki properti, dan dapat mengajukan tuntutan hukum (dan mengajukan tuntutan hukum terhadap mereka), antara lain hak dan kewajiban. Poin penting di sini adalah bahwa entitas bertujuan khusus memiliki hak dan tanggung jawab ini di luar individu, orang-orang literal, yang memiliki entitas tersebut. Dengan kata lain, orang tiruan seperti itu dapat dimintai pertanggungjawaban atas kewajiban yang jauh melebihi kewajiban pemilik sebagai individu. Ini tidak hanya membantu untuk merangsang pertumbuhan, itu perlu. Jika seorang pengusaha pemula mengambil risiko berada di hook untuk lebih dari investasinya, tidak ada yang akan pernah memulai bisnis di tempat pertama. Menganugerahkan kepribadian artifisial pada perusahaan memberi pemiliknya ruang untuk tumbuh tanpa takut akan kebangkrutan dini. Pemerintah mengizinkan pembentukan entitas semacam itu di seluruh dunia, artinya insentif untuk melakukannya dipahami dengan baik.

Struktur Pajak yang Menarik

Ada insentif lain juga:struktur pajak yang lebih menarik. Setiap pebisnis independen yang maju dari membayar pajak atas gaji atau upah menjadi membayar pajak atas keuntungan modal dapat membuktikan kebenaran dari postulat berikut:Terlepas dari negara tempat Anda tinggal, sistem pajak dibangun untuk mengakomodasi pemilik bisnis dengan mengorbankan pembuat jam. Anda bisa mengeluh tentang keadaan ini, atau menggunakannya untuk keuntungan Anda.

Kemitraan terbatas dikenakan pajak dengan tarif sederhana. Faktanya, mereka tidak dikenakan pajak sama sekali. Keuntungan yang diperoleh dan kerugian yang ditimbulkan oleh kemitraan terbatas mengalir langsung ke mitra itu sendiri, apakah mereka individu atau bukan (perwalian, dll.) Kemitraan terbatas hanyalah saluran, tidak seperti korporasi atau persekutuan umum yang membayar pajak sendiri – selain pemiliknya membayar pajak.

Mari kita berjalan melalui itu. Perusahaan membayar pajak federal, dalam kebanyakan kasus pajak negara, dan dalam beberapa kasus bahkan pajak kota, sebelum mendistribusikan laba kepada pemegang saham. Seperti yang diketahui siapa pun yang memiliki saham, Anda harus membayar pajak atas distribusi tersebut, juga. Itu pajak berganda, yang merupakan dua tingkat perpajakan lebih banyak daripada yang ingin dibayar oleh sebagian besar anggota kemitraan terbatas jika mereka dapat membantunya.

Kepala Anda Menang, Ekor Anda Tidak Kehilangan

Tetapi bagaimana jika kemitraan terbatas kehilangan uang? Sehat, itu belum tentu negatif. Lagi, kerugian diteruskan ke mitra. Mitra, berdasarkan menjadi investor terakreditasi (dan dengan demikian tidak miskin), hampir pasti memiliki jari mereka di kue investasi lainnya. Karena itu, mereka dapat menggunakan kerugian kemitraan terbatas mereka untuk mengimbangi keuntungan di tempat lain. Manipulasi membutuhkan jasa akuntan pajak profesional, tetapi untuk sebagian besar mitra terbatas itu sepadan dengan masalahnya.

Kemitraan terbatas menunjukkan perbedaan mencolok antara pendapatan aktif dan pasif, ketat oleh definisi hukum dari istilah-istilah tersebut. Kecuali Anda melakukan pekerjaan fisik untuk mencari nafkah, penghasilan "aktif" Anda mungkin diperoleh dalam keadaan pasif, di belakang meja di kantor ber-AC misalnya.

Anda tidak menjadi kaya, setidaknya tidak cukup kaya untuk menjadi mitra umum dalam dana ekuitas swasta, tanpa kapasitas untuk bermanuver di sekitar kode pajak raksasa dan selalu berubah. Dana tersebut dapat membayar dividen de facto, menetapkannya sebagai biaya manajemen dan kemudian mengklasifikasikannya sebagai biaya bisnis yang tidak kena pajak. Bahkan lebih baik, biaya manajemen yang sah – yang menurut Anda dapat dihitung sebagai pekerjaan bergaji – malah memberi hak kepada manajer untuk mendapatkan bagian dari keuntungan. Yang berarti bahwa pendapatan dikenakan pajak pada tingkat keuntungan modal, sebagai lawan dari tingkat pendapatan biasa yang jauh lebih tinggi. Meskipun beberapa upaya oleh legislator federal dari kedua belah pihak untuk mengklasifikasikan kembali bunga yang dibawa sebagai pendapatan biasa, tidak banyak yang berubah di bagian depan ini.

Pengelola investasi global

Perpajakan atas dana lindung nilai mirip dengan ekuitas swasta, setidaknya di Amerika Serikat. Dana lindung nilai adalah bentuk lain dari entitas pass-through, memungkinkan dana itu sendiri untuk beroperasi bebas dari pajak. Sebagai gantinya, ketika dana didistribusikan ke mitra, keuntungan (dan kerugian) tersebut dikenakan pajak pada tingkat individu. Di sana, mereka dapat dikenakan pajak pada tingkat keuntungan modal jangka panjang, atau mereka dapat dikenakan pajak pada tingkat keuntungan modal jangka pendek. Yang paling penting, mereka tidak akan dan tidak akan pernah dikenakan pajak sebagai penghasilan biasa.

Cara utama bahwa mitra umum dari dana lindung nilai dikompensasi adalah melalui bunga yang dibawa, yang biasanya sekitar 20% dari keuntungan yang diperoleh di atas tingkat rintangan yang ditentukan. Seringkali tingkat rintangan adalah sekitar 8%, dan dengan demikian setiap pengembalian yang dicapai dana di atas tingkat itu berarti mitra umum dana menerima komisi 20% di samping keuntungan apa pun dari aset yang telah diinvestasikan secara pribadi oleh mitra dalam dana tersebut. Baik keuntungan atas aset pribadi maupun bunga yang dibawa dikenakan pajak pada tingkat keuntungan modal, yang untuk berpenghasilan tinggi adalah 20%

Garis bawah

Jika yang kaya semakin kaya, kemitraan terbatas adalah salah satu alasannya. Lagi, kenyataannya adalah bahwa pajak-pajak itu sama misteriusnya dan tampaknya berlawanan dengan intuisi seperti yang direncanakan. Sistem ini dibangun untuk menghargai pengambil risiko, meskipun menuntut agar para pengambil risiko itu menggunakan tenaga kerja dan waktu berjam-jam untuk tugas mempersiapkan dan dengan demikian meminimalkan kewajiban pajak mereka. Itu semua sah, dan jika menurut Anda tidak adil bahwa Kode Pendapatan Internal menguntungkan orang-orang yang mampu menghasilkan $250, 000 investasi, memulai dengan, perlu diingat bahwa undang-undang perpajakan ditulis oleh (atau di bawah wewenang) legislator dan eksekutif.

-

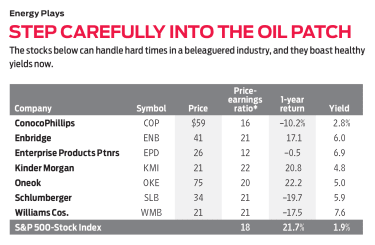

Jangan Menyerah pada Stok Energi

Pemburu nilai, yang membeli apa yang dijauhi investor lain, menghadapi keputusan yang sulit hari ini. Meskipun sisa pasar telah melonjak, stok energi telah runtuh. Apakah minyak sudah habis? Atau apak

-

Berapa Rata-Rata Orang Mendapatkan Upah Minimum Sebulan Setelah Pajak?

Pekerja dengan upah minimum sering kali bekerja di bidang jasa makanan. Nasional, pekerja upah minimum biasanya muda dan putih, menurut Pew Research Center pada saat publikasi. Sebagian besar dipeker

-

Cara Mencari Nomor Perutean

Temukan nomor perutean bank Anda dengan mudah. American Bankers Association memberikan nomor sembilan digit unik untuk setiap lembaga perbankan. Nomor ini, dikenal sebagai nomor perutean, digunakan u

-

Mengapa Secara Finansial Tidak Bertanggung Jawab untuk TIDAK Memiliki Bitcoin Sekarang

Selama dua minggu terakhir, Saya telah menerima 33 pesan yang tidak diminta dari teman dan keluarga tentang Bitcoin. Sebagian besar menanyakan beberapa versi pertanyaan yang sama:Haruskah saya membe

Dana Lindung Nilai

-

Cara Menghitung Pendapatan Kotor

Cara Menghitung Pendapatan Kotor Cara Menghitung Pendapatan Kotor Anda mungkin perlu menghitung pendapatan kotor Anda jika Anda mengajukan permohonan hipotek atau memenuhi syarat untuk mendapatkan kartu kredit, antara lain alasan. P...

-

Apa itu Produksi Massal?

Apa itu Produksi Massal? Produksi massal adalah pembuatan lini produk standar yang sama untuk jangka waktu yang lama. Ini menggunakan otomatisasi atau jalur perakitan untuk memfasilitasi produksi volume tinggi dari produk ser...

-

Diperdagangkan Tipis

Diperdagangkan Tipis Apa yang Diperdagangkan Tipis? Sekuritas yang diperdagangkan tipis adalah mereka yang tidak dapat dengan mudah dijual atau ditukar dengan uang tunai tanpa perubahan harga yang signifikan. Sekuritas ...

-

Apa itu Factset?

Apa itu Factset? Factset Research Systems adalah perusahaan yang menyediakan solusi perangkat lunak dan data keuangan bagi para profesional investasi. Perusahaan ini menawarkan sejumlah layanan keuangan, seperti konsu...