Aturan uang seluler baru di Ghana dapat menggagalkan inklusi keuangan. Tapi ada jawaban

Uang seluler — teknologi yang memungkinkan transaksi keuangan melalui ponsel tanpa rekening bank — mendorong inklusi keuangan, terutama di negara berkembang. Ini memberi lebih banyak orang kesempatan untuk menggunakan produk dan layanan keuangan.

Di Ghana, ada kebijakan untuk mendorong penggunaan uang seluler dan mengurangi aliran uang tunai. Dan uang seluler telah terbukti populer karena kelebihannya. Orang dapat mentransfer uang atau melakukan pembayaran di mana pun mereka berada, secara sederhana, cepat, cara yang nyaman dan terjangkau. Uang seluler telah meningkatkan efisiensi transaksi dan memulai beberapa perubahan dalam perbankan tradisional di negara ini. Pada tahun 2017, Ghana memiliki lebih dari 11 juta akun uang seluler aktif.

Namun belakangan ini, insiden penipuan uang seluler telah meningkat. Statistik dari unit kejahatan dunia maya dari Layanan Kepolisian Ghana menunjukkan lebih dari 300 kasus yang dilaporkan pada tahun 2019.

Hasil dari, MTN, operator uang seluler terbesar di Ghana, telah memperkenalkan kebijakan baru. Ini membutuhkan bukti identitas (ID) sebelum pelanggan dapat menarik uang tunai. Bentuk bukti yang sah adalah Surat Izin Mengemudi (SIM), ID pemilih, paspor, ID Perwalian Jaminan Sosial dan Asuransi Nasional, Kartu Asuransi Kesehatan Nasional atau kartu Ghana (ID nasional). Semua agen uang seluler harus memilih jenis ID dan memasukkan nomor kartu ID yang ditunjukkan oleh pelanggan sebelum menyelesaikan transaksi.

Ada dua masalah dengan ini:itu mengecualikan orang dari layanan keuangan dan mendorong penggunaan uang tunai. Ada cara yang lebih baik untuk mengatasi penipuan.

Masalah ID

Menurut Otoritas Identifikasi Nasional Ghana, hanya sekitar 15,5 juta dari 30 juta penduduk yang terdaftar dengan KTP resmi. Kebijakan baru berpotensi mengecualikan orang-orang ini dari menggunakan uang seluler.

Penelitian menunjukkan bahwa orang tanpa identitas formal cenderung menjadi orang miskin, tinggal di desa terpencil, di mana uang seluler adalah satu-satunya akses mereka ke layanan keuangan. Mereka mengandalkan agen uang seluler untuk pengiriman uang.

Di Ghana, uang seluler menjadi saluran favorit untuk transaksi keuangan dan kebijakan baru ini berarti bahwa orang harus membawa ID setiap saat. Sulit untuk mendapatkan dan mengganti ID di Ghana karena proses birokrasi. Sehingga kebijakan ini dapat menimbulkan ketidaknyamanan, yang dapat mencegah pelanggan menggunakan uang seluler.

Saya telah melakukan penelitian tentang apa yang memengaruhi perilaku yang terkait dengan teknologi keuangan. Salah satu temuan saya adalah bahwa orang lebih terbuka untuk menggunakan uang seluler ketika mereka mengharapkan upaya untuk melakukannya kecil. Atas dasar ini, Saya yakin mereka tidak akan menggunakan uang seluler jika ada kendala seperti terus-menerus memberikan ID. Menghadapi upaya tersebut, mereka mungkin kembali menggunakan uang tunai — dengan demikian menggagalkan kemajuan inklusi keuangan Ghana. Aturan baru tentang menghadirkan ID ini memiliki niat baik tetapi mungkin menghasilkan efek yang tidak diinginkan.

Kebijakan baru ini juga mendorong konversi uang seluler menjadi uang tunai, yang bertentangan dengan agenda pemerintah untuk mengecilkan uang tunai. Pemerintah mendorong pembayaran elektronik untuk memperluas jaring pajak dan memerangi korupsi dan perampokan. Kebijakan uang seluler harus mendukung agenda ini alih-alih merusaknya.

Solusi alternatif

Memberikan ID sebelum penarikan tidak akan menyelesaikan penipuan uang seluler. Penipu dapat dengan mudah menggunakan ID palsu untuk transaksi karena integrasi terbatas dari semua database nasional. Juga, ID di Ghana tidak ditautkan dengan benar ke alamat tempat tinggal, sehingga akan sulit untuk melacak pelaku bahkan ketika penipuan uang seluler terdeteksi.

Lebih tepatnya, fokus harus pada penggunaan teknologi yang muncul seperti kecerdasan buatan dan pembelajaran mesin untuk mengembangkan algoritme yang dapat secara otomatis mendeteksi, bendera, dan memblokir sementara transaksi penipuan potensial untuk penyelidikan lebih lanjut.

Demikian pula, ada opsi otentikasi dua faktor. Ini memungkinkan orang untuk menggunakan aplikasi autentikasi atau pesan teks untuk memvalidasi transaksi sebelum mereka diotorisasi. Ini memberi orang tingkat keamanan lain selain nomor identifikasi pribadi untuk melawan penipuan.

Solusi lain yang tersedia untuk memerangi penipuan adalah menghilangkan biaya untuk transfer uang antar-seluler. Hal ini akan mendorong e-funds untuk tetap beredar, yang membuatnya lebih mudah untuk melacak dana penipuan dan mengungkap jaringan penipuan. Dana palsu yang tidak ditarik dapat dengan mudah dilacak.

Ghana juga memiliki teknologi pembayaran kode QR universal untuk mendorong transaksi tanpa uang tunai. MTN perlu bekerja dengan Sistem Pembayaran dan Penyelesaian Antar Bank Ghana, pedagang, pedagang kecil, driver dan lain-lain untuk menggelar teknologi di seluruh negeri. Ini akan memungkinkan lebih banyak orang menggunakan uang seluler untuk membayar aktivitas sehari-hari.

Akhirnya, lebih banyak yang dapat dilakukan untuk meningkatkan kesadaran masyarakat tentang cara kerja penipuan uang seluler dan dapat dicegah. Dan pelakunya harus diadili.

Menggunakan kebijakan “tidak ada ID, no cashout" hanya akan menggagalkan keuntungan inklusi keuangan dan agenda tanpa uang tunai Ghana. Operator uang seluler harus menggunakan teknologi canggih untuk secara proaktif menggagalkan transaksi penipuan daripada mengandalkan intervensi manual.

-

Seberapa sering Anda harus berbelanja untuk rekening tabungan baru?

Mencari rekening tabungan baru secara teratur dapat membantu Anda memaksimalkan penghasilan dan mencapai tujuan keuangan Anda lebih cepat. (iStock) Apapun tujuan keuangan Anda, memasukkan uang Anda

-

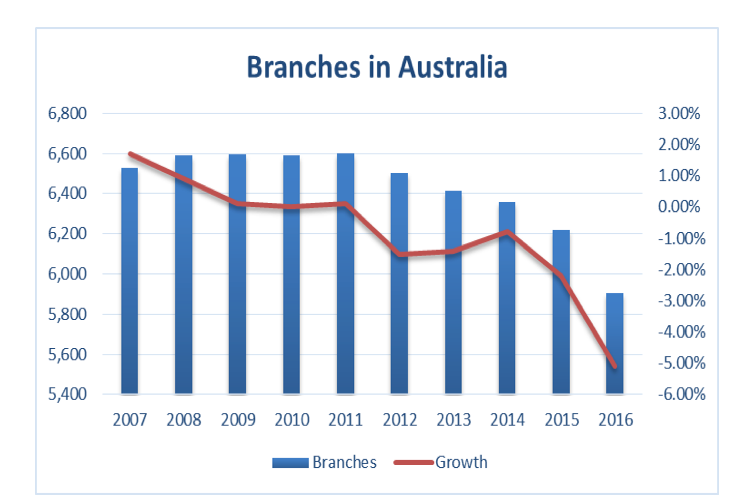

Bank melakukan lindung nilai taruhan mereka pada jaringan cabang yang mahal

Pekan lalu divisi Australia dari lembaga keuangan global Citibank menjadi bank lokal pertama yang berhenti menangani uang tunai. Kepala ritel bank mengatakan itu bukan pendahuluan untuk menutup cabang

-

Siapa David Tepper?

David Tepper dikenal sebagai salah satu manajer hedge fund terbaik di generasinya, menghasilkan pengembalian yang stabil bagi investor klien selama bertahun-tahun. Dia adalah pendiri dan presiden dana

-

Blockchain dapat membawa cara baru untuk mendekati bukti identitas

ilustrasi 3D. Sidik jari terintegrasi dalam sirkuit tercetak, melepaskan kode biner. Anda mungkin tidak menyadarinya tetapi kemungkinan Anda mengidentifikasi diri Anda beberapa kali sepanjang hari

perbankan

- Rekening Bank ditolak? Baca Ini Sebelum Anda Melakukan Langkah Berikutnya

- Bank tidak boleh meremehkan risiko konsentrasi di pasar perumahan

- Penjelasan:apa yang terjadi ketika bank dimasukkan ke dalam kurator

- ATM merayakan 50 tahun tetapi kami kurang menggunakannya

- Lebih Hemat dengan Menghindari Banyak Rekening Bank

- Bank tradisional sedang berjuang untuk mencegah revolusi fintech

-

Keuntungan Menggunakan Anggaran Tetap

Keuntungan Menggunakan Anggaran Tetap Anggaran tetap membantu mereka yang berpenghasilan tetap. Anggaran tetap memungkinkan Anda untuk mempersiapkan pengeluaran terlebih dahulu. Ini bekerja dengan baik untuk mereka yang memiliki anggaran...

-

Cara Menghitung Berapa Cek Pengangguran Anda di Oklahoma

Cara Menghitung Berapa Cek Pengangguran Anda di Oklahoma Pengajuan pengangguran dan penganggaran untuk pengeluaran saat menganggur bisa membuat stres dan kewalahan. Tidak seperti gaji dari majikan, pengangguran tidak membayar Anda per jam atau tanpa batas. ...

-

Kapan Anda Harus Menyelaraskan Kembali Saldo 401(k)?

Kapan Anda Harus Menyelaraskan Kembali Saldo 401(k)? Kapan Anda Harus Menyelaraskan Kembali Saldo 401(k)? Kebutuhan untuk menyeimbangkan portofolio pensiun dapat disebabkan oleh beberapa faktor. Alasan utamanya adalah peserta telah mencapai usia pensiu...

-

Menabung tonggak untuk pensiun

Menabung tonggak untuk pensiun Rambu-rambu tabungan utama untuk pensiun Di antara semua keputusan yang harus Anda buat dengan uang Anda, bagaimana Anda menabung untuk masa pensiun adalah salah satu yang paling signifikan dan te...