Bagaimana Saya Menyimpan $1,25 Juta Dolar dalam 5 tahun

Saya memulai perjalanan kemandirian finansial saya pada tahun 2010 dan menghemat $1,25 juta dalam 5 tahun, mencapai kemandirian finansial pada usia 30. Saya banyak ditanya bagaimana saya melakukannya dan bagaimana orang lain juga bisa, jadi saya memutuskan untuk menguraikan variabel dan skenario yang memengaruhi seberapa cepat Anda, tergantung penghasilan anda, bisa hemat 1 juta. Ternyata, tujuan tabungan $ 1 juta saya tidak jauh dari jumlah uang yang saya tentukan saya perlukan untuk pensiun dini.

Meskipun nomor Anda kemungkinan akan berbeda dari nomor saya (perhitungan sederhana adalah menggunakan 25x pengeluaran tahunan Anda untuk menentukan berapa banyak Anda perlu pensiun), Saya telah menggunakan $ 1 juta sebagai contoh dalam posting ini karena ini adalah angka bulat besar yang bagus, tujuan yang saya pilih ketika saya mulai menabung, dan siapa yang tidak ingin menjadi jutawan?

Berapa Lama Waktu yang Dibutuhkan untuk Menghemat $1 Juta Dolar?

Ini semua tergantung pada berapa banyak uang yang Anda hasilkan, berapa banyak yang Anda hemat, dan seberapa besar investasi Anda tumbuh. Berikut adalah variabel yang paling penting:

- Penghasilan :Berapa banyak uang yang Anda hasilkan?

- Pengeluaran :Berapa banyak uang yang Anda keluarkan?

- Tabungan :Berapa banyak uang yang kamu hemat

- Tingkat Tabungan :=Tabungan dibagi pendapatan

- Tingkat Pertumbuhan Investasi: Berapa banyak investasi Anda majemuk setiap tahun.

Untuk tujuan contoh ini saya telah menetapkan tingkat pertumbuhan pada 7%, tetapi seperti yang akan Anda lihat dari situasi khusus saya, semakin tinggi tingkat peracikan Anda, semakin cepat Anda akan mencapai 1 juta.

Saatnya Menghemat $1 Juta Kalkulator

Gunakan kalkulator ini untuk menentukan berapa lama waktu yang Anda perlukan untuk menghemat $1 juta dolar berdasarkan kemampuan Anda saat ini untuk menabung.

Seberapa Cepat Anda Bisa Menjadi Jutawan?

Berikut adalah contoh sederhana menggunakan variabel-variabel ini. Trevor menghasilkan $50, 000 per tahun setelah pajak dan pengeluaran tahunannya adalah $40, 000, jadi dia menghemat $10, 000 per tahun dan tingkat tabungannya adalah $10, 000/$50, 000, atau 20% dari pendapatannya. Itu adalah tingkat tabungan yang solid, tapi mengingat berapa banyak uang yang dihasilkan Trevor, itu masih akan membawanya 30 tahun dengan investasinya meningkat 7% setiap tahun dengan berinvestasi di dana indeks pasar saham.

Tingkat peracikan Anda memiliki dampak besar pada seberapa cepat uang Anda akan tumbuh dan untuk contoh ini, Saya telah memilih 7% karena ini adalah tingkat pertumbuhan investasi yang lebih realistis dan kemungkinan berkelanjutan berdasarkan kinerja historis daripada 12%+ yang telah kita lihat selama beberapa tahun terakhir. Semakin tinggi tingkat tabungan Anda, semakin cepat Anda bisa pensiun.

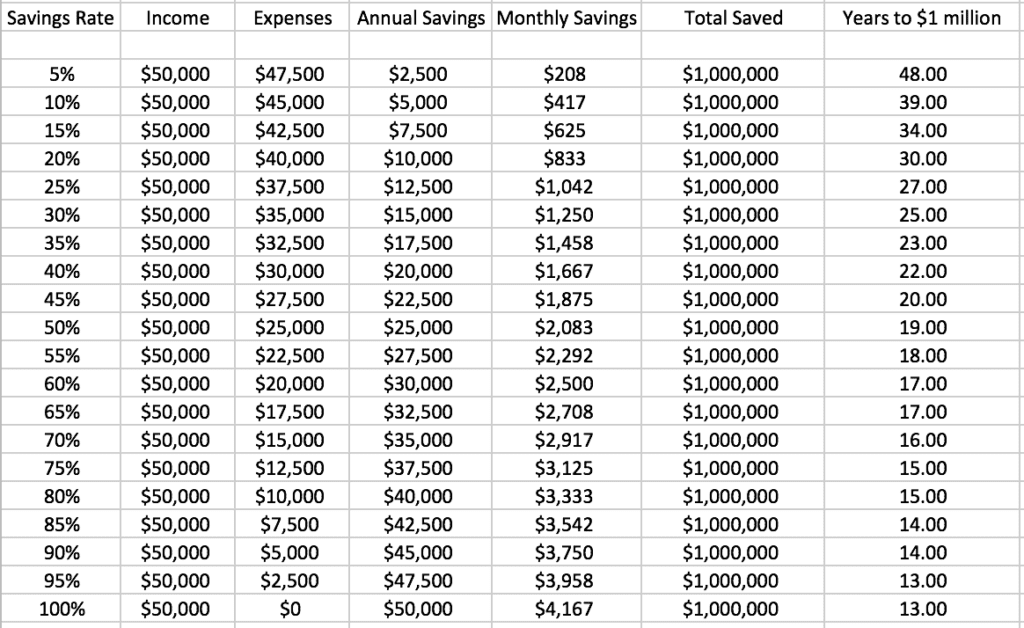

Bisakah Anda Menghemat Jutaan Dolar dengan Gaji 50K?

Seperti yang Anda lihat pada grafik di bawah ini, Tingkat tabungan Trevor memiliki dampak dramatis pada seberapa cepat dia dapat mencapai $1 juta. Lihatlah perbedaan besar antara menabung 10% dari pendapatannya dan mencapai $ 1 juta dalam 39 tahun dibandingkan dengan menabung 50% dari pendapatannya dan melakukannya dalam 19 tahun. Pernahkah Anda memikirkan berapa banyak uang yang harus Anda hemat atau bagaimana tingkat tabungan Anda memengaruhi pertumbuhan investasi Anda?

Saya pertama kali melakukan perhitungan ini pada tahun 2011 ketika saya memulai perjalanan tabungan saya dan dengan cepat menyadari bahwa menghasilkan $50, 000 setelah pajak akan cukup untuk membuat saya mendapatkan $1 juta dalam 19 tahun dengan tingkat penghematan 50%, tetapi saya perlu menghasilkan lebih banyak uang untuk melakukannya dalam waktu kurang dari 10 tahun (yang merupakan tujuan saya).

Cara Menghemat $1 Juta Dollar dengan Gaji 100rb

Lanjut, Saya menjalankan nomor yang sama dengan $100, 000 pendapatan setelah pajak untuk melihat berapa lama waktu yang dibutuhkan untuk menghemat $1 juta. Inilah yang saya temukan. Jika saya bisa menghasilkan $100, 000 setelah pajak dan menghemat 10% dari penghasilan saya, saya butuh waktu 30 tahun untuk mencapai $1 juta, tetapi jika saya bisa menghemat 50% maka saya bisa mencapai $ 1 juta dalam 13 tahun. Itu perbedaan besar.

Dan tujuan saya untuk menghemat setidaknya $1 juta dalam waktu kurang dari 10 tahun juga muncul di $100, 000 setelah pajak tingkat pendapatan, tetapi saya harus memiliki tingkat tabungan minimal 70% untuk memungkinkannya. Bisakah saya hidup dengan $30, 000 atau kurang – sementara itu pasti mungkin, ambang pembelanjaan target saya adalah $50, 000 per tahun (saya menemukan bahwa saya dapat menyeimbangkan kebahagiaan saya per rasio dolar pada tingkat pengeluaran ini). Jadi bagi saya yang tinggal di Chicago dengan $30, 000 akan sangat sulit, bukan tidak mungkin, tapi sulit.

Baik, jadi $100, 000 setelah pajak jelas tidak akan cukup untuk membawa saya ke sana. Mari kita mengambil langkah besar dan melihat dampak tingkat tabungan selama bertahun-tahun hingga $1 juta pada $200, 000 tingkat pendapatan setelah pajak. Jika Anda menghasilkan setidaknya $ 200, 000 per tahun setelah pajak, kemudian menabung $1 juta dalam 5 tahun mulai menjadi kemungkinan yang sah – jika Anda dapat hidup dengan $40, 000 per tahun dan investasikan selisihnya.

Hemat $1 Juta dalam 5 Tahun dengan Gaji 200K

Lihat seberapa cepat Anda dapat mencapai $ 1 juta jika Anda menghasilkan $ 200, 000 setelah pajak.

Sementara $200, 000 dalam pendapatan setelah pajak adalah banyak uang, jika fokus utama Anda adalah menghemat uang sebanyak mungkin dalam waktu singkat, maka Anda dapat secara dramatis mempersingkat tidak hanya jumlah tahun yang Anda perlukan untuk menghemat $1 juta, tetapi juga pensiun jauh lebih awal. Jika Anda belum melakukannya, pasti memeriksa strategi pensiun dini 1% saya.

Bagaimana Saya Menyimpan Sejuta Dolar dalam 5 tahun

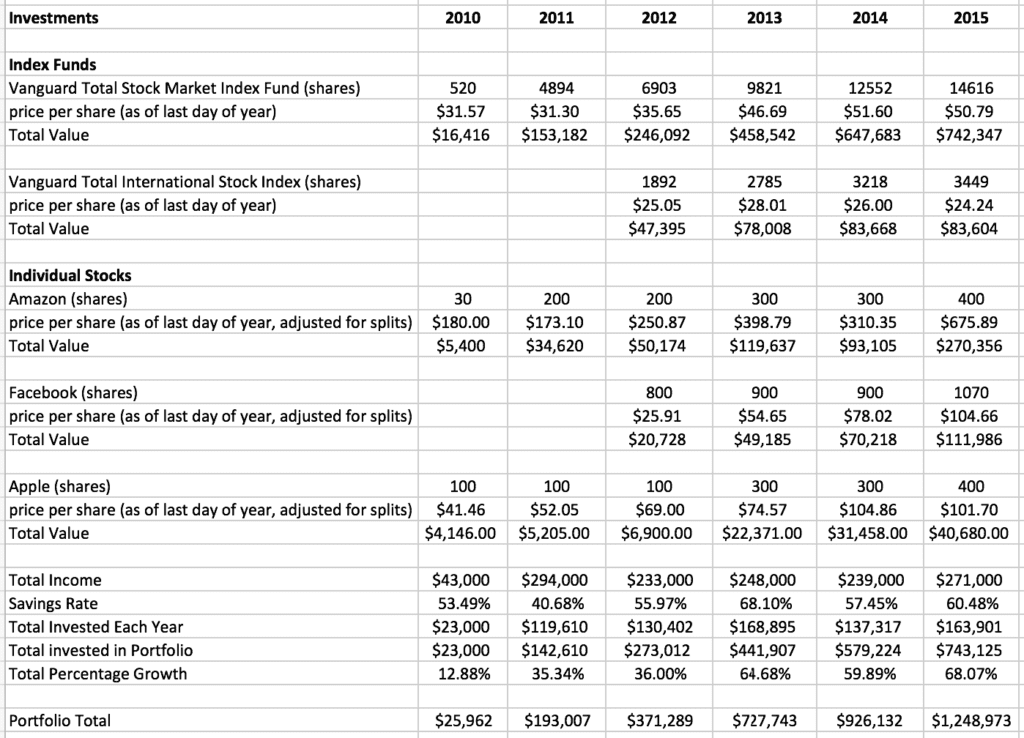

Sekarang kita telah membahas hubungan antara pendapatan, pengeluaran, tingkat tabungan, dan pertumbuhan investasi ke jumlah tahun yang Anda perlukan untuk menghemat $ 1 juta, Saya ingin berbagi investasi yang membantu saya sampai di sana dalam 5 tahun antara 2010 – 2015. Sementara saya adalah penganjur besar investasi dana indeks dan merekomendasikan bahwa kebanyakan orang berinvestasi untuk jangka panjang menggunakan dana indeks, antara 2010-2015, Saya juga berinvestasi di masing-masing perusahaan yang saya yakini, seperti Amazon, yang terjadi untuk meningkatkan jumlah gila nilai selama periode waktu itu.

Saya biasanya hanya menyarankan Anda menginvestasikan kurang dari 10% portofolio Anda di saham individual jika Anda baru berinvestasi, Saat ini saya memiliki sekitar 50% portofolio saya di masing-masing perusahaan, karena persentase total saham sebagai persentase dari keseluruhan portofolio saya secara bertahap meningkat ke tingkat ini karena saham yang saya investasikan telah meningkat nilainya. Saya juga kebetulan percaya pada potensi jangka panjang dari masing-masing perusahaan tempat saya berinvestasi.

Dapatkan Pendidikan dalam Berinvestasi

FYI, inilah dua buku terbaik yang pernah saya baca tentang investasi dana indeks yang harus Anda periksa untuk mendapatkan lebih banyak latar belakang tentang strategi Panduan Bogleheads untuk Berinvestasi dan Investor Kedai Kopi:Cara Membangun Kekayaan, Abaikan Wall Street, dan Lanjutkan Hidup Anda.

Apakah saya beruntung selama periode lima tahun ini? Jelas – tidak mungkin ada orang yang dapat memprediksi pengembalian pasar saham di masa depan dan saya kebetulan mulai berinvestasi pada periode ketika pasar sedang rendah dan telah berkembang pesat selama 7 tahun terakhir. Pasar saham AS benar-benar hancur selama periode ini dan masih terus tumbuh hingga hari ini.

Bangun Portofolio Investasi Anda

Banyak orang yang telah menyimpan uang mereka di sela-sela (di luar pasar) dalam beberapa tahun terakhir telah bertanya apakah saham terlalu mahal, tetapi telah kehilangan keuntungan besar saat melakukannya? Saya masih hampir seluruhnya berinvestasi dalam saham untuk jangka panjang dan saya senang melihat seberapa banyak lagi portofolio saya yang akan saya tunjukkan telah berkembang bahkan selama 2 tahun terakhir.

Tapi sementara Anda tidak tahu apakah Anda akan beruntung, Anda pasti bisa mengatur diri sendiri untuk memanfaatkan keberuntungan jika itu terjadi, atau jika tidak, investasi Anda akan terus tumbuh secara konsisten dalam jangka panjang. Baik, mari kita lihat investasi dan pertumbuhan portofolio saya dari masa lalu ketika saya dapat menghemat dari $2,26 menjadi lebih dari $1 juta dalam 5 tahun.

Investasikan Penghasilan Sebanyak Mungkin

Selama periode ini saya menabung dan kemudian menginvestasikan rata-rata $144, 500 per tahun – jumlah yang banyak tetapi merupakan alasan utama saya melakukan side hustling begitu keras. Perhatikan bahwa saya tidak hanya menyimpan uang di rekening tabungan (di mana pengembalian seringkali sangat rendah dan Anda cenderung kehilangan uang karena inflasi), Saya menginvestasikan uang sebanyak yang saya bisa ke pasar saham.

Beberapa investasi saya selama periode ini adalah sebelum pajak (dalam 401k dan SEP IRA) dan lainnya adalah setelah pajak (Roth IRA dengan konversi tradisional) dan akun investasi setelah pajak. Penghasilan rata-rata saya selama periode itu adalah sekitar $257, 000, jadi sementara tingkat tabungan saya berfluktuasi selama periode ini, terkadang mencapai 80%, rata-rata total saya sebelum pajak tingkat tabungan selama periode 5 tahun itu mendekati 56%. Saya selalu menghitung tingkat tabungan saya sebagai persentase sebelum pajak, tetapi Anda juga dapat melakukannya setelah pajak. Jika saya melakukannya setelah pajak, maka tingkat tabungan saya selama periode ini akan mendekati 80%.

Beberapa catatan. Pengembalian Dana Indeks Pasar Saham Vanguard Total (dengan dividen yang diinvestasikan kembali) adalah 13,53% – jauh lebih tinggi dari rata-rata 7% yang digunakan dalam contoh perhitungan sebelumnya di pos. Pengembalian rata-rata 13,53% adalah kinerja yang sangat kuat dan jauh di atas rata-rata pengembalian pasar saham tahunan selama 100 tahun terakhir.

Tetapi berinvestasi di Vanguard Total International Stock Index tidak menghasilkan keuntungan apa pun. Saya pernah dan masih melakukannya, berinvestasi dalam dana ini untuk menambah lebih banyak diversifikasi ke portofolio saya. Meskipun, harga saham saat ini pada tulisan ini adalah $29,92, sehingga nilainya naik selama dua tahun terakhir.

Berinvestasi dalam Saham dengan Potensi Pertumbuhan

Juga, baik saham Amazon dan Facebook jatuh selama periode ini. Amazon mengakhiri 2010 pada $180 dan pada akhir 2015 telah meningkat $675,89, kenaikan nilai sebesar 275%. Dengan saham Facebook, itu dimulai 2013 pada $26,62 dan berakhir 2015 pada $104,66, meningkat 293%. Perhatikan juga bahwa selama periode 5 tahun ini, Saya terus berkontribusi pada sebagian besar investasi ini.

Amazon mengakhiri 2010 pada $180 dan pada akhir 2015 telah meningkat $675,89, kenaikan nilai sebesar 275%. Dengan saham Facebook, dimulai pada tahun 2013 dengan harga $26,62 dan berakhir pada tahun 2015 pada $104,66, meningkat 293%. Perhatikan juga bahwa selama periode 5 tahun ini, Saya terus berkontribusi pada sebagian besar investasi ini. Menggabungkan semua investasi $743, 125 yang saya investasikan selama periode ini tumbuh sebesar 68,07% menjadi nilai portofolio akhir $1, 248, 973 pada November 2015.

Jadi saya bisa menghasilkan $505, 848 dalam keuntungan investasi selama periode 5 tahun atau $101, 169 per tahun! Meskipun pertumbuhan portofolio ini kemungkinan besar tidak berkelanjutan dalam jangka panjang, 2 tahun terakhir juga kuat sehingga investasi saya terus tumbuh dan merupakan dasar untuk pensiun dini saya – di mana saya memproyeksikan bahwa saya akan dapat hidup dari 4% portofolio setiap tahun selama sisa hidup saya. Bahkan selama tahun-tahun ketika investasi saya tumbuh sebesar 15%+, Saya masih berencana untuk dapat hidup dari inflasi 4%+(2-3%), sehingga saya dapat menyimpan sebagian dari keuntungan investasi saya dalam portofolio saya dengan baik di masa depan.

5 Tips Hemat $1 Juta Dollar dengan Cepat

Ini adalah 5 tips terbaik untuk menghemat $ 1 juta dolar.

1. Lacak Semuanya

Saya menggunakan perencana pensiun gratis di aplikasi Personal Capital untuk melacak kemajuan portofolio investasi saya dan melakukan penyesuaian. Di sebelah kanan adalah jalur luncur yang diproyeksikan dari investasi saya selama 60+ tahun ke depan.

Saya menggunakan perencana pensiun gratis di aplikasi Personal Capital untuk melacak kemajuan portofolio investasi saya dan melakukan penyesuaian. Di sebelah kanan adalah jalur luncur yang diproyeksikan dari investasi saya selama 60+ tahun ke depan.

Mendaftar untuk Pelacak Net-Worth Gratis, Modal Pribadi, dan mulai lacak penghasilan Anda, pengeluaran, tingkat tabungan, dan kinerja investasi secara teratur.

Saya melakukannya setiap pagi, tetapi Anda dapat melakukannya sesering yang Anda suka. Setelah Anda mendaftar, mereka bahkan akan mengirimi Anda email mingguan untuk memberi Anda pembaruan tentang kemajuan Anda.

2. Hasilkan Lebih Banyak Uang

Cobalah untuk menghasilkan uang sebanyak yang Anda bisa dan berinvestasi sedini mungkin, sehingga Anda dapat memanfaatkan bahan bakar peracikan, yang merupakan waktu. $1 yang diinvestasikan pada 25 bernilai setidaknya 2-3x dari $1 yang diinvestasikan pada 35. Semakin banyak uang yang dapat Anda investasikan sekarang, semakin banyak ia akan tumbuh.

Jika Anda belum meminta kenaikan gaji kepada atasan Anda, kemudian gunakan strategi ini untuk mendapatkan kenaikan gaji atau mendapatkan pekerjaan baru. Mulailah mengembangkan keterampilan terbaik yang menghasilkan lebih banyak uang dan membuat Anda lebih berharga.

Jika Anda sudah memiliki keterampilan yang sangat berharga, luncurkan perusahaan konsultan atau mulai bisnis sampingan.

3. Investasikan Lebih Banyak Uang

Tingkatkan tingkat tabungan Anda 1% setiap 30 hari, jadi Anda menabung setidaknya 12% lebih banyak setiap tahun. Sementara itu mungkin tampak seperti satu ton, dengan meningkatkan tingkat tabungan Anda 1% setiap 30 hari, Anda tidak akan merasakannya dalam keuangan sehari-hari Anda.

Jika Anda mulai dengan tingkat tabungan 10%, dan Anda meningkatkan tingkat tabungan Anda 1% setiap 30 hari, Anda akan menghemat 46% dalam 3 tahun! Ini akan membuat perbedaan besar dalam seberapa cepat Anda akan menghemat $1 juta dan seberapa cepat Anda bisa pensiun.

Lihat kalkulator yang saya buat ini untuk melihat seberapa cepat Anda bisa pensiun.

4. Tetap Padanya

Jangan memperdagangkan saham harian atau mencari pengembalian langsung yang cepat. Pasar akan naik turun secara tidak terduga, tapi tetap dengan itu dan terus berinvestasi sebanyak yang Anda bisa. Pertumbuhan akan terus bertambah dan berakselerasi dari waktu ke waktu.

5. Jangan Melupakan Gambaran Besar

Uang bukanlah tujuan, waktu adalah. Salah satu kesalahan uang terbesar saya, saya membuatnya menghargai uang di atas segalanya. Sementara saya berusaha untuk menghasilkan uang sebanyak mungkin, hanya ingat mengapa Anda melakukannya di tempat pertama. Hidup> Uang

Untuk mempelajari langkah-langkah tepat yang saya ambil untuk menjadi I jutawan pada usia 30 dan langkah-langkah yang dapat Anda ambil, lihat buku saya Kebebasan Finansial:Jalan Terbukti untuk Semua Uang yang Anda Butuhkan (Rumah Acak Penguin).

BELAJARLAH LAGI: Berapa Banyak yang Harus Saya Miliki Dalam Tabungan?

-

Cara Membangun Rumah Tanpa Uang Muka

Membangun rumah Anda sendiri bisa menjadi pengalaman yang berharga. Ini mungkin juga salah satu hal tersulit yang pernah Anda lakukan. Mendekati proyek dengan pemahaman tentang jebakan dapat membantu

-

Cara Memperoleh Lisensi Perbankan

Dapatkan Lisensi Perbankan Cara Mendapatkan Lisensi Perbankan. Untuk membuka bank Anda sendiri atau menyediakan layanan serupa, Anda harus mendapatkan lisensi yang tepat. Selain aplikasi, pemberitahu

-

Cara Menemukan Rumah Untuk Disewa di Craigslist

Apakah Anda siap untuk meninggalkan rumah orang tua Anda untuk pertama kalinya atau Anda hanya perlu pindah ke kota lain, Anda harus tahu di mana mencari persewaan baru. Craigslist adalah tempat yang

-

Apa itu Volume?

Istilah volume dalam perdagangan mengacu pada jumlah total saham yang diperdagangkan selama periode waktu tertentu. Volume perdagangan diukur pada semua jenis komoditas keuangan, termasuk saham, kontr

pensiun

-

Apa yang Diceritakan Reli Tembaga Tentang 2020

Apa yang Diceritakan Reli Tembaga Tentang 2020 Oleh:Spencer Israel 2019 adalah tahun yang sangat kuat untuk logam mulia. Perak naik 14% setahun setelah reli besar di bulan Juli dan Agustus; emas naik 17% dan berada pada harga yang tidak terli...

-

Cara Mengidentifikasi Nomor Perutean &Nomor Rekening pada Cek

Cara Mengidentifikasi Nomor Perutean &Nomor Rekening pada Cek Apakah Anda sedang mengisi slip setoran kosong di bank, menempatkan pesanan untuk cek baru, atau menyiapkan pembayaran otomatis online, Anda harus memberikan nomor perutean dan nomor rekening yang ter...

-

Prediksi Harga Stellar Lumens (XLM)

Prediksi Harga Stellar Lumens (XLM) Stellar Lumens (XLM) adalah cryptocurrency asli dari jaringan Stellar, platform blockchain yang memungkinkan pertukaran mata uang digital ke mata uang fiat. Server di seluruh dunia mencatat dan meny...

-

Cara berinvestasi:Panduan penting

Cara berinvestasi:Panduan penting Ketika saya memberi tahu pembaca bahwa Januari akan menjadi bulan kembali ke dasar di Get Rich Slow, permintaan nomor satu yang saya terima adalah menulis tentang cara berinvestasi. Daripada menyeba...