Menghasilkan pendapatan dari $ 500,

Sepanjang karir Anda, penekanan dalam perencanaan pensiun adalah pada tabungan dan investasi. Setelah Anda pensiun, bagaimana Anda membuat tumpukan uang itu bertahan selama 30 atau 40 tahun? Itu teka-teki yang jauh lebih besar.

Mengonfigurasi ulang strategi investasi Anda untuk masa pensiun bisa jadi rumit. Kecuali jika Anda memiliki kekayaan seorang raja minyak dan dapat meluncur dengan bunga, mempersiapkan portofolio Anda untuk masa pensiun benar-benar merupakan tindakan penyeimbang dari pertumbuhan investasi, mempertahankan modal dan menghasilkan pendapatan.

Seseorang yang pensiun pada usia 70 mungkin hidup sampai 90 atau bahkan 100 tahun. Mendanai 30 tahun tidak bekerja akan membutuhkan uang tunai dan kemungkinan beberapa risiko untuk menjaga portofolio Anda selama mungkin.

Bankrate bertanya kepada tiga perencana keuangan bagaimana mereka akan merancang portofolio untuk menghasilkan pendapatan bagi seorang pensiunan berusia 70 tahun dengan telur sarang $ 500, 000 dan tidak ada sumber penghasilan lain selain Jamsostek. Menurut Badan Penyelenggara Jaminan Sosial, rata-rata tunjangan bulanan untuk pensiunan pekerja pada awal tahun 2011 adalah $1, 177, yang ternyata menjadi pendapatan tahunan $ 14, 124.

Menyeimbangkan kebutuhan pendapatan dengan kenyataan

Dalam skenario ideal, pensiunan tidak akan pernah perlu menyentuh kepala sekolah mereka. Semua kebutuhan pendapatan mereka akan ditutupi oleh pembayaran bunga, keuntungan modal dan dividen. Tetapi apa yang terjadi jika seseorang membutuhkan lebih banyak pendapatan setiap tahun daripada yang dapat diberikan oleh portofolio mereka?

Dalam situasi hipotetis ini, pensiunan memiliki kebutuhan pendapatan sebesar $50, 000 per tahun.

Itu masalah. Untuk portofolio mereka untuk mendanai kebutuhan pendapatan tahunan mereka, dikurangi pembayaran Jaminan Sosial, mereka perlu menarik uang pada tingkat sekitar 7 persen per tahun, yang berarti mereka bisa menjadi pendek jika mereka hidup panjang dan sehat.

“Tentu saja tidak ada jaminan masa depan, tapi masuk akal untuk berharap, berdasarkan data historis, bahwa mereka mungkin memperoleh $25, 000 setahun dalam pendapatan portofolio, ” kata Perencana Keuangan Bersertifikat Robert Fragasso, ketua dan CEO Fragasso Financial Advisors di Pittsburgh.

Itu dengan asumsi pengembalian tahunan 7 persen atau 8 persen setahun dan penarikan tidak lebih dari 5 persen.

“Untuk menarik lebih dari 5 persen risiko makan pokok, dan saya tidak akan menyarankan mereka untuk melakukan itu, " dia berkata.

Hanya ada satu solusi lain untuk pensiunan yang tidak dapat mengurangi pengeluaran mereka:mendapatkan pekerjaan paruh waktu.

Baca terus untuk melihat bagaimana tiga penasihat keuangan akan merancang portofolio untuk menghasilkan pendapatan dari $500, 000 portofolio. Semua mengatakan bahwa setidaknya setengah dari portofolio harus dikhususkan untuk pendapatan tetap, dan satu merekomendasikan alokasi 23 persen yang besar dan kuat untuk strategi alternatif.

Frank Germack

CFA, Direktur Departemen Investasi di Rehmann Financial di Troy, mich.

Menyeimbangkan perolehan pendapatan sambil mengurangi risiko adalah tujuan utama dari portofolio pensiun sebesar ini, kata Frank Germack, direktur departemen investasi di Rehmann Financial di Troy, mich.

Untuk melindungi dari risiko suku bunga dan inflasi, dia menyarankan diversifikasi kepemilikan pendapatan tetap.

Tetapi, “Satu hal yang sedikit lebih sulit dilakukan dengan portofolio $500, 000 memiliki diversifikasi yang memadai, " dia berkata.

Untuk itu ia merekomendasikan menggunakan dana yang diperdagangkan di bursa daripada sekuritas individu.

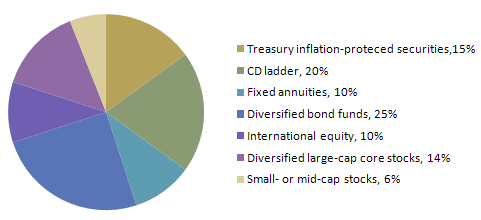

Rekomendasi portofolio Frank Germack

53 persen pendapatan tetap / 47 persen ekuitas melalui ETF dan dana

“Ketika Anda membeli kepemilikan yang lebih kecil, markup bisa sedikit lebih tinggi daripada membuat portofolio dengan berbagai jenis sekuritas, Kata Germack.

Apa yang dia maksud dengan markup? “Obligasi biasanya ditandai ketika dijual, artinya jika meja (obligasi) membeli $50, 000 obligasi dengan harga $100, mereka dapat menawarkan kembali kepada klien dengan harga $101,50. $1,50 mencerminkan markup.”

Sebaliknya, spread bid/ask pada ETF sangat rendah, harga serendah satu sen, menurut Germack. Bid/ask spread mewakili perbedaan antara harga di mana seseorang akan menjual sekuritas dan harga yang bersedia dibayar oleh pembeli.

“ETF menawarkan peningkatan likuiditas, belum lagi diversifikasi ratusan kepemilikan yang mendasarinya, " dia berkata.

Dia menyarankan lebih banyak diversifikasi dengan mengadakan investasi pendapatan tetap internasional.

“Ada suatu masa ketika pendapatan tetap internasional dianggap buram, sulit untuk dinilai atau berkualitas rendah. Tapi kita melihat sekarang bahwa negara-negara tertentu — Australia, Kanada, Korea — menawarkan hasil yang menarik pada sekuritas mereka dengan kualitas yang sangat baik, " dia berkata.

Kepemilikan internasional akan memberikan pendapatan dan dapat menjaga terhadap erosi daya beli dari dolar yang jatuh.

Untuk mengelola risiko suku bunga dan kenaikan inflasi, Germack merekomendasikan bertahan dengan jatuh tempo di tengah kurva imbal hasil untuk sebagian besar kepemilikan obligasi, atau sekitar lima sampai tujuh tahun.

Dan Yu

Direktur Pelaksana Divisi Kekayaan EisnerAmper dan ahli pensiun utama

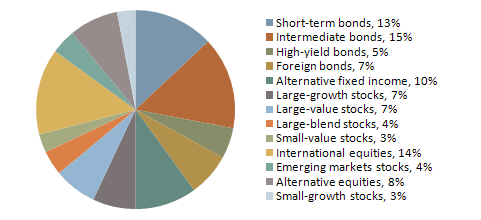

Untuk pensiunan dengan $500, 000 disimpan, Dan Yu merekomendasikan diversifikasi dengan banyak investasi yang akan menghasilkan pendapatan. Faktanya, 70 persen dari portofolionya terdiri dari investasi pendapatan tetap.

“Yang kami inginkan adalah aliran pendapatan dari reksa dana obligasi yang terdiversifikasi. Karena basis aset yang terbatas, dana obligasi akan menjadi pilihan terbaik dari sudut pandang diversifikasi. Harus dipahami bahwa ketika minat meningkat, pokok dana obligasi akan mengalami penurunan, " dia berkata.

Untuk meminimalkan kerusakan dari kenaikan suku bunga, investor harus menjaga jatuh tempo rata-rata dana obligasi di bawah empat tahun.

Untuk menghindari hilangnya daya beli akibat inflasi, dia merekomendasikan untuk mengalokasikan sekitar 30 persen ke ekuitas. Menggunakan investasi yang lebih agresif akan memberikan pertumbuhan dari waktu ke waktu yang seharusnya melebihi tingkat inflasi. Tentu saja, investasi agresif datang dengan risiko yang lebih tinggi.

Rekomendasi portofolio Dan Yu

70 persen pendapatan tetap / 30 persen ekuitas

“Satu hal yang bisa ditambahkan adalah anuitas tetap yang dibayarkan segera atau dalam waktu 30 hari setelah menyetorkan modal. Itu adalah salah satu cara untuk melindungi taruhan mereka agar berumur panjang; setidaknya ada aliran pendapatan tetap selain yang disediakan Jaminan Sosial, ” kata Yu. Dia akan mengalokasikan $50, 000 untuk anuitas.

“Anuitas tetap langsung untuk orang berusia 70 tahun seharusnya menghasilkan sekitar $250 per bulan. Ini akan sedikit berbeda dari perusahaan ke perusahaan, " dia berkata.

Rahasia untuk menemukan anuitas yang baik adalah mendapatkan nasihat yang baik. Anuitas variabel cenderung lebih rumit dengan banyak biaya tersembunyi yang tidak sesuai dengan kepentingan terbaik klien, kata Yu.

Selain anuitas tetap, Yu merekomendasikan menggunakan $100, 000 untuk membangun tangga CD.

Saat CD matang, investor dapat mengevaluasi posisi keuangannya dan memutuskan berapa banyak yang harus kembali ke tangga.

Dalam contoh Yu, pensiunan akan mendapatkan penghasilan dari dividen dan keuntungan modal di samping bunga dari tangga CD, dana obligasi dan pembayaran rutin dari anuitas tetap.

Robert Fragasso

Perencana Keuangan bersertifikat, ketua dan CEO Fragasso Financial Advisors di Pittsburgh.

Salah satu aspek terpenting yang perlu dipertimbangkan ketika merancang portofolio apa pun adalah kemampuan klien untuk mengikuti program.

“Jika mereka mulai membalik-balik, mendengarkan penasihat sudut jalan, mereka mungkin menemukan diri mereka tersesat dan kehilangan modal. Dan mereka tidak mampu kehilangan modal dalam skenario ini, kata Fragasso.

Setelah aset telah dibagikan ke investasi, penyeimbangan kembali secara teratur akan memberikan peluang untuk mengikis beberapa pendapatan.

Rekomendasi portofolio Robert Fragasso

50 persen pendapatan tetap / 50 persen ekuitas

“Kami selalu menyimpan setidaknya tiga bulan, terkadang enam, tapi kami selalu menjaga distribusi pendapatan tiga bulan di pasar uang (dana), kata Fragasso.

“Saat kami menyeimbangkan kembali setiap kuartal, kami melihat cadangan pembayaran pendapatan itu dan memastikannya tetap penuh. Kami melakukan itu ketika kami melikuidasi untuk menyeimbangkan kembali portofolio, " dia berkata.

Saat menyeimbangkan kembali, investor menjual sebagian dari investasi yang telah dilakukan dengan baik dan membeli lebih banyak posisi yang gagal untuk mengembalikan portofolio sesuai dengan model aslinya.

Tidak mudah untuk berhasil menavigasi strategi pendapatan pensiun, kata Fragasso. Pensiunan harus mendelegasikan pekerjaan ini kepada penasihat tepercaya yang mengikuti perencanaan keuangan buku teks.

“Ada banyak teori di luar sana dan banyak dari mereka yang belum teruji, dan sebagian darinya akan diuji kepadamu, investor, mungkin untuk pertama kalinya. Anda ingin seorang penasihat tepercaya yang mengelola dengan prinsip-prinsip buku teks untuk membimbing Anda melalui periode seperti ini, " dia berkata.

- Haruskah saya memanfaatkan pensiun saya untuk membeli mobil?

- Kapan Anda harus menjual koin perak Anda?

- Pindahkan uang dari yang lama ke 401 (k) baru?

- Investasi alternatif

- Bagaimana menganalisis portofolio?

- Menyeimbangkan kembali portofolio Anda

-

Apa itu Uang Pintar?

Uang pintar mengacu pada modal yang investor institusi, bank sentral, dan kontrol profesional atau lembaga keuangan lainnya. Ini dikelola oleh investor ahli yang dapat meramalkan tren pasar dan mengha

-

Cara Melindungi Diri Anda dari Klaim Asuransi Paling Umum di A.S.

Sama seperti Anda merasa menetap sebagai pemilik rumah, Ibu Alam dapat melempar bola kurva yang membutuhkan perbaikan besar pada rumah Anda dan sakit kepala untuk mengajukan klaim asuransi. Sementara

-

Cara Transfer Uang ke Nomor Rekening Bank Internasional

Tampilan dekat mata uang asing dan ponsel pintar di dalam saku jas. IBAN adalah singkatan dari International Bank Account Number. Sesuai dengan namanya, IBAN adalah pengenal yang mengarahkan transfer

-

Bukan Hanya Anda — Liburan Tahun Ini Sangat Berat

Musim liburan terkenal sulit karena sejumlah alasan, mulai dari keuangan hingga keluarga. Masuk akal jika pada saat seperti tahun 2020, beberapa minggu terakhir tahun ini akan menjadi beberapa yang pa

pensiun

-

Cara Menganggarkan untuk Hidup Sendiri untuk Pertama Kalinya

Cara Menganggarkan untuk Hidup Sendiri untuk Pertama Kalinya Jika Anda tidak sabar untuk pindah dari rumah orang tua Anda dan mulai hidup sendiri, kamu tidak sendiri. Kemerdekaan itu luar biasa, tetapi menikmati kebebasan yang baru ditemukan itu bisa lebih maha...

-

Yang Perlu Anda Ketahui Tentang Perdagangan CFD

Yang Perlu Anda Ketahui Tentang Perdagangan CFD Perdagangan CFD adalah cara yang baik untuk mendapatkan keuntungan, tapi CFD bukan untuk semua orang. Bahkan sebelum Anda menyadarinya, harga akan bergerak melawan Anda, dan Anda akan membayar lebih d...

-

4 nasihat uang klise yang mungkin tidak boleh Anda abaikan

Ketika datang ke nasihat keuangan, klise adalah selusin sepeser pun. Dan sementara klise ini menghasilkan uang, mereka diulang begitu sering sehingga mudah untuk menutupnya sepenuhnya. Tapi sekali l...

-

Mari hancurkan 4 mitos pensiun ini yang menahan Anda

Mari hancurkan 4 mitos pensiun ini yang menahan Anda Pensiun Anda kemungkinan akan menjadi tujuan keuangan terbesar yang akan Anda hadapi dalam hidup Anda. Jika semuanya berjalan dengan baik, Anda mungkin perlu menutupi biaya hidup puluhan tahun dari ta...