Cara menggulingkan 401(k) Anda dalam 5 langkah mudah

Jika Anda telah meninggalkan pekerjaan Anda, Anda memiliki beberapa opsi tentang cara menggulingkan rencana pensiun 401 (k) yang disponsori majikan Anda. Membuat keputusan yang tepat tentang ke mana harus memutar akun Anda berpotensi menghemat puluhan ribu dolar – atau biaya yang sama jika Anda membuat keputusan yang salah.

Menggulirkan 401 (k) dengan investasi berbiaya tinggi ke dalam rekening pensiun individu (IRA) dengan opsi investasi berbiaya lebih rendah atau ke rencana 401 (k) majikan Anda saat ini dapat menghemat banyak uang. Menurut Departemen Tenaga Kerja, hanya kenaikan 1 persen dalam biaya dapat mengurangi saldo rekening pensiun Anda sebesar 28 persen.

Jika rollover masuk akal bagi Anda, inilah cara memindahkan uang Anda dari 401 (k) lama Anda ke akun baru.

Cara menggulingkan 401 (k) Anda

Ikuti lima langkah berikut untuk memulai rollover 401(k) Anda:

- Tentukan jenis akun yang Anda inginkan

- Putuskan ke mana Anda ingin uang itu pergi

- Buka akun Anda dan cari tahu cara melakukan rollover

- Mulailah proses rollover

- Bertindak cepat

Apa itu rollover 401(k)?

Rollover 401(k) adalah saat Anda mengarahkan transfer uang dalam paket 401(k) Anda ke paket 401(k) baru atau IRA. IRS memberi Anda 60 hari sejak tanggal Anda menerima IRA atau distribusi rencana pensiun untuk memindahkannya ke rencana atau IRA lain.

Ikhtisar:Cara memulai rollover 401(k) Anda

1. Tentukan jenis akun yang Anda inginkan

Keputusan pertama Anda adalah jenis akun yang Anda gunakan untuk mentransfer uang Anda, dan keputusan itu sangat bergantung pada opsi yang tersedia bagi Anda dan apakah Anda ingin berinvestasi sendiri.

Saat Anda berpikir tentang rollover, Anda memiliki dua opsi besar:pindahkan ke 401(k) Anda saat ini atau pindahkan ke IRA. Saat Anda mencoba memutuskan, tanyakan pada diri Anda pertanyaan-pertanyaan berikut:

- Apakah Anda ingin menginvestasikan uang itu sendiri atau Anda lebih suka seseorang melakukannya untuk Anda? Jika Anda ingin melakukannya sendiri, IRA mungkin merupakan pilihan yang baik. Tetapi bahkan jika Anda ingin seseorang melakukannya untuk Anda, Anda mungkin ingin memeriksa IRA di robo-advisor, yang dapat merancang portofolio untuk kebutuhan Anda. Tetapi investor "lakukan untuk saya" mungkin juga lebih suka melakukan rollover ke dalam rencana 401 (k) majikan Anda saat ini.

- Apakah 401(k) lama Anda memiliki opsi investasi berbiaya rendah dengan potensi pengembalian yang menarik, dan apakah 401(k) Anda saat ini menawarkan opsi yang serupa atau lebih baik? Jika Anda berpikir tentang rollover ke paket 401(k) Anda saat ini, Anda pasti ingin memastikannya lebih cocok daripada paket lama Anda. Jika tidak, kemudian rollover ke IRA bisa sangat masuk akal, karena Anda akan dapat berinvestasi dalam apa pun yang diperdagangkan di pasar. Sebaliknya, mungkin masuk akal untuk mempertahankan 401(k) lama Anda.

- Apakah paket 401(k) Anda saat ini menawarkan akses ke perencana keuangan untuk membantu Anda berinvestasi? Jika begitu, masuk akal untuk menggulung 401(k) lama Anda ke 401(k) baru Anda. Jika Anda memindahkan uang ke IRA, Anda harus mengelolanya sepenuhnya dan memilih investasi atau mempekerjakan seseorang untuk melakukannya.

Sebelum Anda benar-benar memindahkan uang Anda, Anda harus memutuskan jenis akun mana yang masuk akal untuk situasi dan kebutuhan Anda. Mereka yang membutuhkan bantuan dalam berinvestasi mungkin lebih baik dilayani dengan rollover ke paket 401(k) mereka saat ini, sedangkan mereka yang ingin menginvestasikan uangnya sendiri dan memiliki keterampilan untuk melakukannya, mungkin lebih suka memilih IRA.

2. Putuskan ke mana Anda ingin uang itu pergi

Jika Anda melakukan rollover dari akun 401(k) lama Anda ke akun Anda saat ini, Anda tahu persis kemana uang Anda pergi. Jika Anda menggulungnya ke IRA, Namun, Anda harus menyiapkan IRA di bank atau pialang jika Anda belum melakukannya.

Bankrate telah mengulas tempat terbaik untuk menggulingkan 401(k) Anda, termasuk opsi broker untuk mereka yang ingin melakukannya sendiri dan opsi robo-advisor bagi mereka yang ingin profesional merancang portofolio untuk mereka.

Bankrate memiliki ulasan pialang komprehensif yang dapat membantu Anda membandingkan area utama di setiap penyedia. Anda akan menemukan informasi tentang persyaratan saldo minimum, penawaran investasi, pilihan layanan pelanggan dan peringkat dalam beberapa kategori.

Jika Anda sudah memiliki IRA, Anda mungkin dapat menggabungkan 401(k) Anda ke dalam IRA ini, atau Anda dapat membuat IRA baru untuk uang.

3. Buka akun Anda dan cari tahu cara melakukan rollover

Setelah Anda menemukan broker atau robo-advisor yang memenuhi kebutuhan Anda, buka akun IRA Anda. Setelah terbuka, Anda dapat memulai proses untuk menggulung uang 401(k) Anda ke dalam akun.

Setiap broker dan robo-advisor memiliki prosesnya sendiri untuk melakukan rollover, jadi Anda harus menghubungi institusi untuk akun baru Anda untuk melihat apa yang sebenarnya dibutuhkan. Anda pasti ingin mengikuti prosedur mereka dengan tepat. Jika Anda memasukkan uang ke 401(k) Anda saat ini, hubungi administrator paket baru Anda untuk petunjuk tentang apa yang harus dilakukan.

Sebagai contoh, jika perusahaan 401(k) mengirimkan cek, institusi IRA Anda dapat meminta agar cek tersebut ditulis dengan cara tertentu dan mereka mungkin mengharuskan cek tersebut berisi nomor akun IRA Anda di dalamnya.

Lagi, ikuti instruksi institusi Anda dengan hati-hati untuk menghindari komplikasi.

4. Mulailah proses rollover

Anda harus mengisi dokumen untuk melakukan rollover Anda dan mungkin memerlukan beberapa percakapan bolak-balik dengan penyedia Anda. Anda memiliki beberapa opsi untuk benar-benar memindahkan uang dari penyedia lama ke yang baru, tapi pilihan terbaik Anda adalah rollover langsung.

Dalam putaran langsung, dana dikirim langsung dari 401(k) Anda ke akun baru Anda tanpa Anda menyentuh dana tersebut. Penting bagi Anda untuk menentukan rollover langsung sehingga Anda tidak memiliki cek yang dibayarkan kepada Anda. Anda bisa memicu pemotongan pajak 20 persen wajib, dan IRS mengenakan penalti bonus 10 persen untuk penarikan yang dilakukan sebelum usia 59 1/2 tahun.

5. Bertindak cepat

Jika Anda melakukan rollover, Anda memiliki waktu 60 hari sejak tanggal Anda menerima distribusi rencana pensiun Anda untuk memasukkannya ke dalam rekening yang memenuhi syarat. Sebaliknya, itu akan menjadi peristiwa kena pajak.

Lagi, setiap lembaga mungkin memiliki prosesnya sendiri untuk memindahkan uang. Administrator 401(k) Anda dapat mengirimkan cek kertas kepada Anda atau ke institusi tempat Anda membuka IRA Anda, atau uang dapat digulirkan secara digital melalui transfer kawat.

Jika Anda menerima cek melalui pos, Anda harus memastikan itu dikirim ke akun baru Anda. Bertindak cepat.

Bagaimana jika Anda sudah memiliki 401(k) di perusahaan Anda sebelumnya?

Jika Anda memiliki 401 (k) di perusahaan sebelumnya, Anda akan ingin mempertimbangkan apakah rollover masuk akal untuk Anda. Anda mungkin ingin berkonsultasi dengan profesional pajak untuk memastikan bahwa Anda membuat keputusan yang terbaik untuk keadaan unik Anda.

Saat Anda memikirkan apa yang harus dilakukan dengan 401(k) lama Anda, berikut adalah beberapa opsi untuk dipertimbangkan:

Simpan 401(k) Anda dengan majikan Anda sebelumnya

Dalam hal ini, Anda tidak akan mengubah apa pun. Pastikan Anda secara aktif memantau investasi Anda dalam rencana kinerja dan tetap waspada terhadap setiap perubahan signifikan yang terjadi.

Jika Anda benar-benar menyukai opsi investasi Anda saat ini dan membayar biaya investasi yang rendah, ini mungkin pilihan yang tepat untuk Anda.

Gulung ke IRA

Opsi ini masuk akal jika Anda ingin menggulingkan 401(k) Anda dan Anda ingin menghindari kejadian kena pajak. Jika Anda memiliki IRA yang sudah ada, Anda mungkin dapat menggabungkan semua IRA Anda di satu tempat. Dan IRA memberi Anda banyak pilihan investasi, termasuk reksa dana murah dan ETF.

Ada banyak perusahaan reksa dana dan pialang yang menawarkan reksa dana tanpa beban dan ETF bebas komisi, kata Greg McBride, CFA, Kepala analis keuangan Bankrate.

“Anda juga ingin memastikan bahwa Anda memenuhi minimum akun apa pun sehingga Anda tidak terkena biaya pemeliharaan akun karena memiliki saldo rendah, kata McBride. “Dana indeks akan memiliki rasio pengeluaran terendah. Jadi ada cara agar Anda benar-benar dapat memotong banyak biaya yang tidak perlu.”

Tanyakan kepada institusi IRA Anda terlebih dahulu untuk memastikan bahwa ia akan menerima jenis rollover yang ingin Anda buat.

“Surat undang-undang mengatakan tidak apa-apa [untuk menggulung 401 (k) menjadi Roth IRA]. Namun dalam praktiknya, rencana 401(k) Anda mungkin tidak mengizinkannya, ” kata Michael Landsberg, BPA/PFS, anggota Komite Eksekutif Perencanaan Keuangan Pribadi American Institute of CPA.

Gulung ke 401 (k) majikan baru Anda

Jika paket 401 (k) majikan baru Anda menerima rollover, ini mungkin pilihan yang baik jika opsi investasi lebih baik atau lebih murah daripada 401 (k) majikan Anda sebelumnya. Anda harus menyelidiki untuk melihat paket mana yang lebih baik dan memenuhi kebutuhan Anda.

Pro dan kontra dari menggulingkan 401 (k) Anda

Keuntungan berguling 401 (k) Anda

1. Anda dapat menggabungkan akun 401(k) Anda

Apalagi jika Anda sering berganti pekerjaan, Anda mungkin menemukan banyak akun 401(k) tersebar di sekitar. Semakin banyak akun yang Anda miliki, semakin sulit untuk secara aktif membuat keputusan. Dengan memiliki dana pensiun Anda semua di satu tempat, Anda mungkin dapat mengelolanya dengan lebih hati-hati.

2. Anda akan memiliki lebih banyak pilihan investasi di IRA

Dengan 401(k) Anda, Anda dibatasi pada opsi investasi dan akun yang ditawarkan dalam paket itu. IRA dapat memberi Anda pilihan item yang lebih beragam untuk diinvestasikan. Dalam IRA, Anda mungkin dapat berinvestasi di saham individual, obligasi atau kendaraan lain yang mungkin tidak tersedia di 401(k) Anda.

Anda tidak dapat menambahkan ke 401(k) di perusahaan Anda sebelumnya. Tetapi jika Anda menggulung uang ini menjadi IRA tradisional, Anda dapat menambahkan IRA tradisional itu dari waktu ke waktu, hingga maksimum tahunan. Anda harus mengikuti pedoman kontribusi IRA.

3. Anda akan memiliki pilihan untuk membawa akun ke mana pun Anda mau

Dengan IRA, Anda dapat membawa uang Anda ke penasihat mana pun, jika Anda sudah memiliki penasihat keuangan atau perencana keuangan yang bekerja dengan Anda, Misalnya. Atau mungkin Anda sudah memiliki broker tempat sebagian uang Anda dikelola, dan Anda ingin semua dana Anda ada di sana.

Kerugian menggulingkan 401(k) Anda

1. Anda menyukai 401(k) Anda saat ini

Jika dana di 401(k) lama Anda tidak membebankan biaya tinggi, Anda mungkin ingin mengambil keuntungan dari ini dan tetap dengan rencana itu. Bandingkan biaya paket dengan biaya memiliki uang Anda di IRA.

Dalam banyak kasus, saran terbaik adalah “Jika tidak rusak, jangan perbaiki.” Jika Anda menyukai opsi investasi yang Anda miliki saat ini, mungkin masuk akal untuk tetap dalam rencana 401 (k) majikan Anda sebelumnya.

2. A 401(k) mungkin menawarkan manfaat yang tidak dimiliki IRA

Jika Anda menyimpan akun pensiun Anda di 401 (k), Anda mungkin dapat mengakses uang ini pada usia 55 tahun tanpa dikenakan pajak penarikan awal tambahan 10 persen, seperti yang Anda lakukan dengan IRA.

Dengan 401 (k), Anda dapat menghindari hukuman ini jika pembagian dilakukan kepada Anda setelah Anda meninggalkan majikan Anda dan perpisahan terjadi pada atau setelah tahun Anda menginjak usia 55 tahun.

Celah ini tidak bekerja di IRA, di mana Anda biasanya akan dikenakan penalti 10 persen jika Anda menarik uang sebelum usia 59 1/2.

3. Anda tidak dapat mengambil pinjaman dari IRA, sebanyak yang Anda bisa dengan 401 (k)

Banyak paket 401(k) memungkinkan Anda mengambil pinjaman. Meskipun pinjaman dari dana pensiun Anda tidak disarankan, mungkin baik untuk memiliki pilihan ini dalam keadaan darurat ekstrim atau krisis jangka pendek.

Namun, jika Anda menggulung dana Anda ke IRA, Anda tidak akan memiliki opsi pinjaman 401(k). Anda mungkin mempertimbangkan untuk menggulingkan 401(k) lama Anda ke 401(k) baru Anda, dan mempertahankan kemampuan untuk meminjam uang.

Item lain untuk dipertimbangkan

Apresiasi bersih yang belum direalisasi (NUA) dan saham perusahaan di 401 (k)

Jika Anda memiliki saham perusahaan di 401(k), itu bisa menghemat uang yang signifikan untuk pajak untuk mentransfer saham tersebut ke rekening pialang kena pajak untuk mengambil keuntungan dari apresiasi bersih yang belum direalisasi, atau NU. NUA adalah perbedaan antara apa yang Anda bayar untuk saham perusahaan dalam 401 (k) dan nilainya sekarang.

Sebagai contoh, jika Anda membayar $20, 000 untuk saham perusahaan dan sekarang bernilai $100, 000, NUA adalah $80, 000.

Manfaat dari pendekatan NUA adalah membantu Anda menghindari pembayaran pajak penghasilan biasa atas distribusi saham perusahaan Anda sendiri dari rekening pensiun Anda. Itu bisa sampai 37 persen, yang sekarang menjadi golongan pajak tertinggi, kata Landsberg.

Sebagai gantinya, Anda akan menikmati perlakuan pajak capital gain, yang bahkan pada golongan pajak tertinggi hanya 20 persen, pada apresiasi apapun. berpenghasilan tinggi, Namun, akan dikenakan bonus 3,8 persen pajak penghasilan investasi bersih. Dan NUA dapat dikenakan pajak penarikan awal 10 persen jika Anda memindahkan dana sebelum usia 59 1/2.

Landsberg mengatakan NUA paling masuk akal ketika perbedaan tarif pajak lebih tinggi.

“Apresiasi bersih yang belum direalisasi adalah alat yang sangat kuat, jika digunakan dengan benar, kata Landsberg. “Jadi Anda bisa menjadi kreatif dan berpotensi mendapatkan rejeki nomplok yang cukup bagus jika Anda menggunakan aturan NUA dengan benar.”

Waspadalah terhadap minimum saldo 401(k)

Jika saldo akun Anda kurang dari $5, 000 dan Anda telah meninggalkan perusahaan, mantan majikan Anda mungkin meminta Anda untuk memindahkannya. Pada kasus ini, pertimbangkan untuk memindahkannya ke rencana majikan baru Anda atau ke IRA.

Jika 401(k) Anda sebelumnya memiliki saldo kurang dari $1, 000, majikan Anda memiliki opsi untuk mencairkan akun Anda, menurut FINRA.

Selalu lacak uang 401(k) hasil jerih payah Anda dan pastikan uang itu diinvestasikan atau disimpan dalam akun yang masuk akal bagi Anda.

401(k) FAQ rollover

Berapa lama Anda harus berguling 401 (k)?

Jika distribusi dilakukan langsung kepada Anda dari rencana pensiun Anda, Anda memiliki 60 hari sejak "tanggal Anda menerima" distribusi rencana pensiun untuk menggulungnya ke dalam rencana lain atau IRA, menurut IRS.

Tetapi jika Anda memiliki lebih dari $5, 000 dalam 401 (k) di perusahaan Anda sebelumnya – dan Anda tidak mengalihkannya ke rencana majikan baru Anda atau ke IRA – umumnya tidak ada batasan waktu untuk membuat keputusan ini.

Apakah lebih baik menggulingkan 401 (k) ke IRA?

Jika Anda menyukai rencana 401 (k) majikan Anda sebelumnya – opsi investasi dan rasio pengeluaran pada investasi – maka tidak selalu lebih baik untuk memasukkannya ke dalam IRA. Tetapi Anda mungkin menemukan bahwa jika Anda menggulung 401(k) Anda menjadi IRA, Anda mungkin memiliki lebih banyak pilihan investasi. Bandingkan rasio pengeluaran dan biaya untuk melihat opsi mana yang terbaik untuk Anda.

Kaleb Paddock, perencana keuangan bersertifikat di Perencanaan Keuangan Sepuluh Bakat di Parker, Colorado, mengatakan rencana 401 (k) tipikal hanya memiliki sekitar 20 hingga 40 reksa dana yang tersedia. Tetapi IRA dapat memberi Anda akses ke ribuan dana yang diperdagangkan di bursa dan reksa dana.

“Alasan lain mungkin, jika Anda ingin berinvestasi dalam dana yang bertanggung jawab secara sosial atau dana yang berinvestasi menurut serangkaian nilai tertentu, dana tersebut mungkin tidak tersedia di 401(k) atau majikan Anda sebelumnya 401(k), kata Paddock.

“Tapi dengan menggulingkannya ke … salah satu penjaga besar ini, Anda mungkin akan dapat mengakses dana yang mungkin bertanggung jawab secara sosial atau sesuai dengan nilai Anda dalam beberapa cara — dan memberi Anda lebih banyak pilihan seperti itu, " dia berkata.

Plus, menggulingkan 401 (k) Anda ke IRA dapat mengakibatkan Anda mendapatkan bonus akun pialang, tergantung pada aturan dan batasan yang dimiliki broker.

Apakah saya harus membayar pajak saat menggulirkan 401(k)?

Apakah Anda berhutang pajak pada rollover tergantung pada apakah Anda mengubah jenis akun (tradisional vs. Roth). Umumnya, jika Anda memindahkan akun 401(k) tradisional ke Roth IRA, Anda bisa membuat kewajiban pajak. Berikut adalah beberapa skenario:

- Jika Anda menggulirkan uang dari 401(k) tradisional ke 401(k) tradisional atau IRA tradisional lainnya, Anda tidak akan membuat kewajiban pajak.

- Jika Anda menggulirkan Roth 401(k) ke Roth 401(k) atau Roth IRA lainnya, Anda tidak akan membuat kewajiban pajak.

- Namun, jika Anda menggulirkan 401(k) tradisional ke dalam Roth IRA, Anda dapat (dan kemungkinan besar akan) membuat kewajiban pajak.

Penting juga untuk mengetahui bahwa jika Anda memiliki Roth 401(k) yang memiliki dana yang cocok dengan pemberi kerja di dalamnya, dana pendamping tersebut dikategorikan sebagai kontribusi 401(k) tradisional. Jadi jika Anda mentransfer Roth 401(k) dengan dana pendamping ke IRA, Anda harus membuat dua akun IRA – IRA tradisional dan Roth IRA – untuk menghindari masalah pajak selama rollover.

Tentu saja, Anda masih harus mematuhi aturan 60 hari tentang rollover. Itu adalah, Anda memiliki waktu 60 hari sejak "tanggal Anda menerima" distribusi rencana pensiun untuk memasukkannya ke dalam rencana lain, menurut IRS. Pajak umumnya tidak dipotong dari jumlah transfer, dan ini dapat diproses dengan cek yang dibayarkan ke paket baru yang memenuhi syarat atau akun IRA Anda.

Daftar myMoney Bankrate hari ini untuk melacak keuangan Anda di satu tempat.

-

Berapa Biaya Pasang Lampu Gas Per Tahun?

Lampu gas mengingatkan kembali ke keanggunan romantis di masa lalu. Masa industri yang kotor dan penuh dengan kesulitan sosial, tapi itu menyaksikan munculnya banyak keajaiban mekanik. Lampu gas mener

-

Cara Bertahan dari The Fed dan Berkembang hingga Pensiun

Shah Gilani Jika Anda memiliki niat untuk mencapai masa pensiun, Aku punya kabar buruk dan baik untukmu. Kebijakan suku bunga nol Federal Reserve AS dirancang untuk menguntungkan bank-bank besar de

-

Cara Kehilangan Cakupan Medicaid

Medicaid menyediakan cakupan perawatan kesehatan, dengan sedikit atau tanpa biaya, kepada masyarakat berpenghasilan rendah. Program ini dijalankan bersama antara pemerintah federal dan negara bagian,

-

Pengertian Prospektus Rak

Prospektus rak adalah istilah yang digunakan di India yang mewakili prospektus yang diterbitkan oleh bank atau lembaga pembiayaan. Prospektus ini merupakan bagian dari Bagian 60A dan 60B dalam Kode In

pensiun

-

Berapa Banyak Koki Sushi Dibayar?

Berapa Banyak Koki Sushi Dibayar? Koki sushi melakukan pekerjaan mereka di depan pelanggan. Koki sushi menciptakan spesialisasi tradisional Jepang menggunakan nasi kukus dan bahan-bahan seperti sayuran, makanan laut, telur dan tahu. ...

-

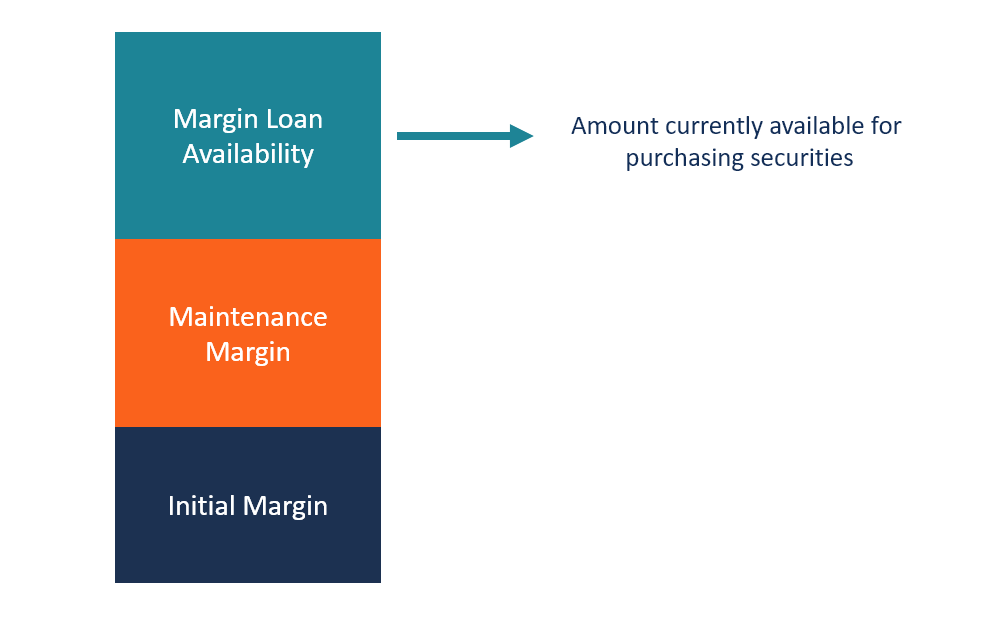

Apa itu Ketersediaan Pinjaman Margin?

Apa itu Ketersediaan Pinjaman Margin? Ketersediaan pinjaman margin mengacu pada dana yang saat ini tersedia dalam rekening margin yang dapat digunakan untuk membeli efek tambahan. Efek Perdagangan Efek perdagangan adalah efek yang dibeli ...

-

IMF berada pada titik terlemahnya sama seperti dunia sangat membutuhkannya

IMF berada pada titik terlemahnya sama seperti dunia sangat membutuhkannya Dalam sistem ekonomi yang mengglobal dan dinamis, ada organisasi yang kuat dan kontroversial yang memiliki kekuatan ekonomi untuk menyelamatkan seluruh negara:Dana Moneter Internasional. IMF memainkan...

-

3 Hal yang Harus Dilakukan Sebelum Berinvestasi di Bitcoin

3 Hal yang Harus Dilakukan Sebelum Berinvestasi di Bitcoin Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...